-

0 引言

-

2022 年,受新冠肺炎疫情反复、地缘政治冲突升级、极端气候灾害频发等多重超预期因素的影响,世界经济增长动力不足,下行风险加大,经济增速大幅下降,通货膨胀压力巨大,债务水平高企(张宇燕和徐秀军,2023)。随着清洁能源转型的加速推进和以美国为首的主要经济体采取各种政策举措企图重塑供应链,全球对关键矿产的需求急剧增加。这些短期问题和长期因素交织叠加,造成大多数矿产品价格出现剧烈波动(孙春强,2022;闫卫东等,2023)。在此背景下,世界各国都在动态调整法律法规和政策,以适应不断发展变化的矿业市场。因此,回顾和分析全球变化,对一个国家调整国内政策,对企业判断投资风险,都有着重要的借鉴意义。

-

1 矿法修改议题不断增加

-

据不完全统计,全球范围越来越多的国家或地区在计划进行、正在进行或通过了矿法的修改,例如日本、乌兹别克斯坦、吉尔吉斯斯坦、塞拉利昂、津巴布韦、美国、加拿大魁北克省、巴西、哥伦比亚、智利等。

-

本年度矿法修改的主要目的仍然是吸引投资、增加本国收益、平衡发展与安全、加强对矿业的控制等。除了继续强调在自然保护区内的矿产勘查开发、社区磋商、矿业税费、矿业权授予方式、透明度等传统议题外,比较集中的新议题主要包括简化许可程序、将某类矿产加以重点管理等。

-

一是简化许可程序。乌兹别克斯坦正在修改 《地下资源法》,其中一个优先事项是简化许可程序。巴西计划修改矿法,其中一个目标是提高矿业项目审批效率、简化相应程序。为了提高本国关键矿产供应链安全和韧性,美国计划加大国内矿产资源的开发,已经启动了采矿法的更新准备工作,成立了一个新的机构间工作组,由联邦政府的矿山许可和环境法专家组成,以审查现有的采矿法律法规和许可程序。初步确定的改革原则是确保新项目在矿山开发的所有阶段都符合严格的环境、社区和部落参与标准,同时提高许可过程的效率。

-

二是对某类矿产加以重点管理。日本于 2022 年 5 月通过了《为了建立稳定的能源供需结构而修改节能法部分内容的法案》,以此方式修改了矿法,将稀土矿纳入矿法的管理之中,并规定以后在日本专属经济区内开采稀土矿的任何人都必须获得采矿权。墨西哥于 2022年 4月通过了矿法修正案,规定锂被排除在可由个人、私人实体勘查开发的矿产之外,其勘查开发应由政府授权的公共机构进行。该修正案还为墨西哥联邦政府宣布其他矿产为战略矿产提供了可能性。

-

2 矿业权管理制度修改持续推进

-

秩序良好以及规则合理是矿业有效治理的重要反映,矿业权管理制度修改则是重要的实现方式。为了改革审批程序、打击投机行为,许多国家实施了暂停发放许可证、吊销许可证、限制持有许可证的数量、将手工采矿或小规模采矿规范化等措施(孙春强等,2011,2015,2016,2017,2018a,2019a,2021,2022a,2022b)。

-

第一类是暂停发放许可证。马里暂停发放采矿许可证,不再接受和办理许可证申请,以进行审批程序改革。

-

第二类是吊销违规或闲置的许可证。由于矿业公司违反规定或从未开展工作,印度尼西亚吊销了2065个许可证,涉及煤矿、锡矿、镍矿、铝土矿、铜矿和金矿等,面积达到了 310 多万 hm2,并计划重新进行分配。为了激励新的投资者,哈萨克斯坦对地下资源使用合同和许可证的履行情况进行审计,吊销了自2018年以来发放的118个许可证,终止了57 个旧的底土使用合同。

-

第三类是限制矿业公司持有的许可证数量。为了回应公众对本国矿产资源管理透明度的质疑,赞比亚暂停发放许可证并开展审计。审计结果表明某些矿业公司持有的许可证数量过多,有的高达 50 个,因此,赞比亚限定矿业公司持有的许可证数量必须在5个以内,如需增加,须提供充足理由。

-

第四类是将手工采矿或小规模采矿加以规范。乌兹别克斯坦出台新规定,允许本国居民开采砂金矿,但必须出售给国家规定的有关机构。秘鲁计划对小规模金矿开采进行规范,目前小规模开采的黄金产量占秘鲁黄金总产量的 22%,但通常缺乏监管或者存在违法情况,尤其是在亚马孙雨林地区比较普遍。哥伦比亚计划将小规模采矿正规化,为其提供发展机会。

-

3 税负水平上升态势明显

-

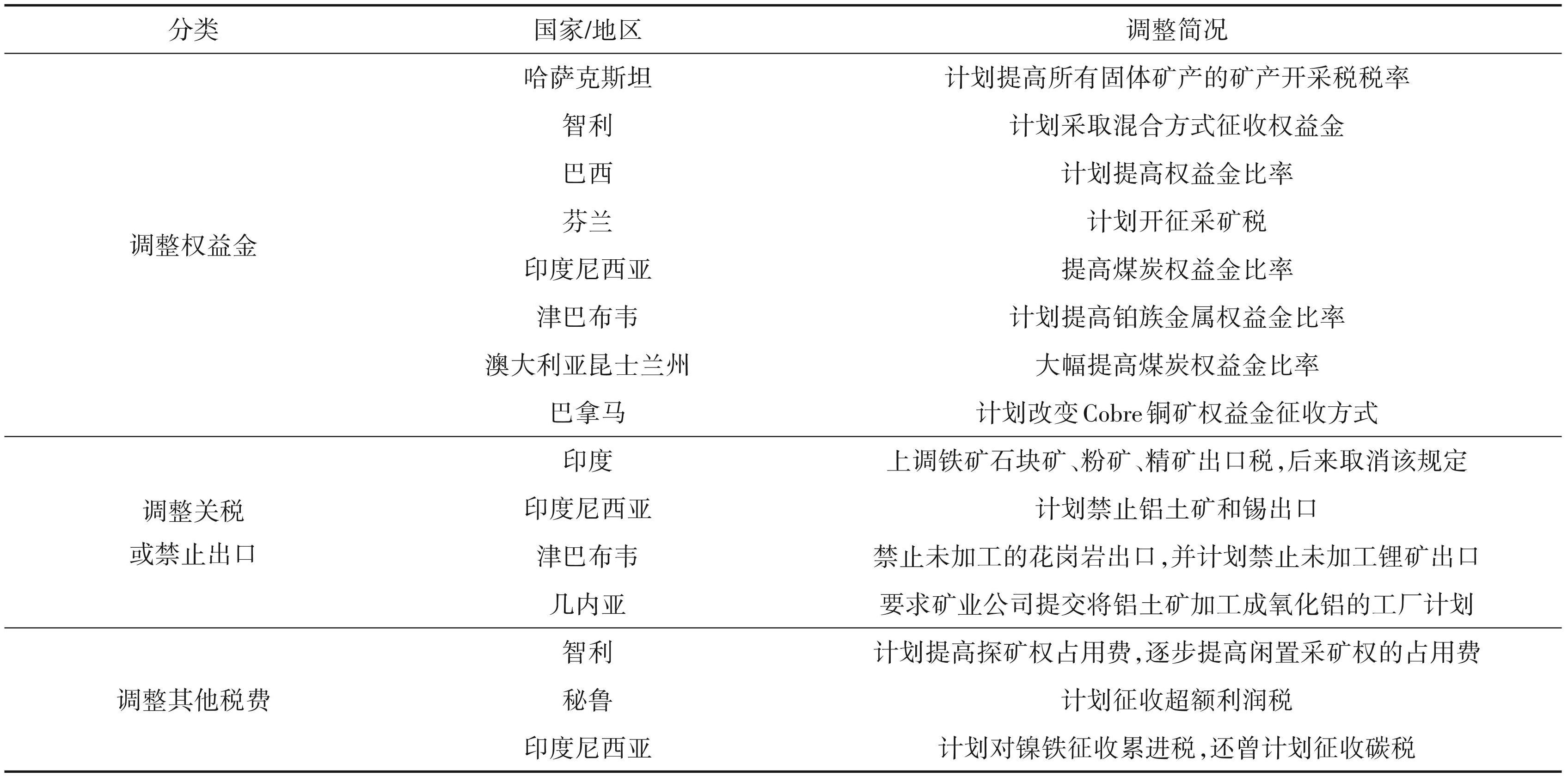

税负水平的调整始终是资源国政府与矿业公司之间博弈的焦点。在矿产品价格暴涨、矿业公司业绩不断增长的情况,为了获取更多的收益,越来越多的国家正在提高本国优势矿产的权益金水平; 或者禁止原矿出口,获得更多的附加值;或者上调其他税费等(表1)(孙春强等,2011,2015,2016,2017,2018a,2018b,2019a,2019b,2021,2022a,2022b;孙春强和陈丽萍,2014)。

-

(1)调整权益金。哈萨克斯坦计划提高所有固体矿产的矿产开采税税率,其中将铜、金等在交易所交易的金属矿产的税率提高 50%,其他矿产的税率提高30%,以增加国家预算收入。

-

智利多年来持续推进权益金的调整,2022年几经修改,最终讨论的结果是采取混合方式。7 月提出的方案为:对精铜产量在5万t(不含)~20万t(含) 的公司,按照销售收入的 1%~2% 征收权益金;对精铜产量超过20万t的公司,按照销售收入的1%~4% 征收权益金。同时,当铜价在2~5美元时,还要按照利润的 2%~32% 征收额外权益金。具体情况都将根据铜价进行调整。10月修订后的方案为:对年开采量超过 5 万 t的大型铜矿公司统一按照销售收入的 1% 征收权益金;如果营业利润为负值,则不征收。额外的权益金按照营业利润的 8%~26% 征收,而不是此前提出的根据铜价进行调整。

-

巴西联邦政府计划提高权益金比率,以缓冲下调商品流通服务税、遏制通货膨胀所造成的压力。高等法院裁决支持各个州有权征收权益金。

-

芬兰计划开征采矿税,对金属矿产按照应税价值的0.6%征收,对其他矿产按照矿石开采量0.2欧元/t征收。

-

印度尼西亚将煤炭的权益金比率从单一的 13.5% 调整为 14%~28%。其中,履行所谓的国内市场义务并以70~90美元/t向电厂和其他行业销售的煤炭按照 14% 征收;当煤炭价格超过 100 美元/t 后,按照 28% 征收。还计划提高锡矿的权益金比率,并与国际市场价格挂钩,以增加政府从锡矿开采业中所获得的收益。

-

津巴布韦计划提高铂族金属的权益金比率,从 2.5%提高至5%,以缓解经济疲软造成的财政压力。

-

澳大利亚昆士兰州大幅提高煤炭权益金比率。此前,当煤炭价格高于 150美元/t时,权益金比率为 15%。但从 2022 年 7 月开始,当煤炭价格为 150 美元/t(不含)~175 美元/t(含)时,权益金比率为 20%; 当煤炭价格为 175美元/t(不含)~225美元/t(含),权益金比率为 30%;当煤炭价格为 225 美元/t(不含)~300美元/t(含),权益金比率为40%。

-

巴拿马计划改变对加拿大第一量子矿产公司开发的 Cobre 铜矿的权益金征收方式,从按照销售收入的 2% 征收改为按照总利润的 12%~16% 征收。

-

(2)调整关税或禁止出口。印度 5 月开始上调品位低于 58% 的铁矿石块矿和粉矿出口税以及铁矿石精矿出口税,目的是增加国内钢铁原料铁矿石供应,降低通货膨胀。后来取消了该规定,税率从 50%降至30%。

-

印度尼西亚计划在年内禁止铝土矿和锡出口,以发展本国加工业。津巴布韦禁止未加工的花岗岩出口,并计划禁止未加工锂矿出口,旨在鼓励对当地加工设施的投资,打击非法采矿和锂矿走私等。几内亚要求国际矿业公司提交在其国内将铝土矿加工成氧化铝的工厂计划。

-

(3)调整其他税费。智利计划提高探矿权占用费,逐步提高闲置采矿权的占用费,同时,无论是探矿权还是采矿权,都将非金属矿权与金属矿权的占用费加以统一。秘鲁计划对矿业公司征收超额利润税。印度尼西亚计划对镍铁征收累进税,还曾计划年底前征收碳税。

-

4 矿业激励力度不减

-

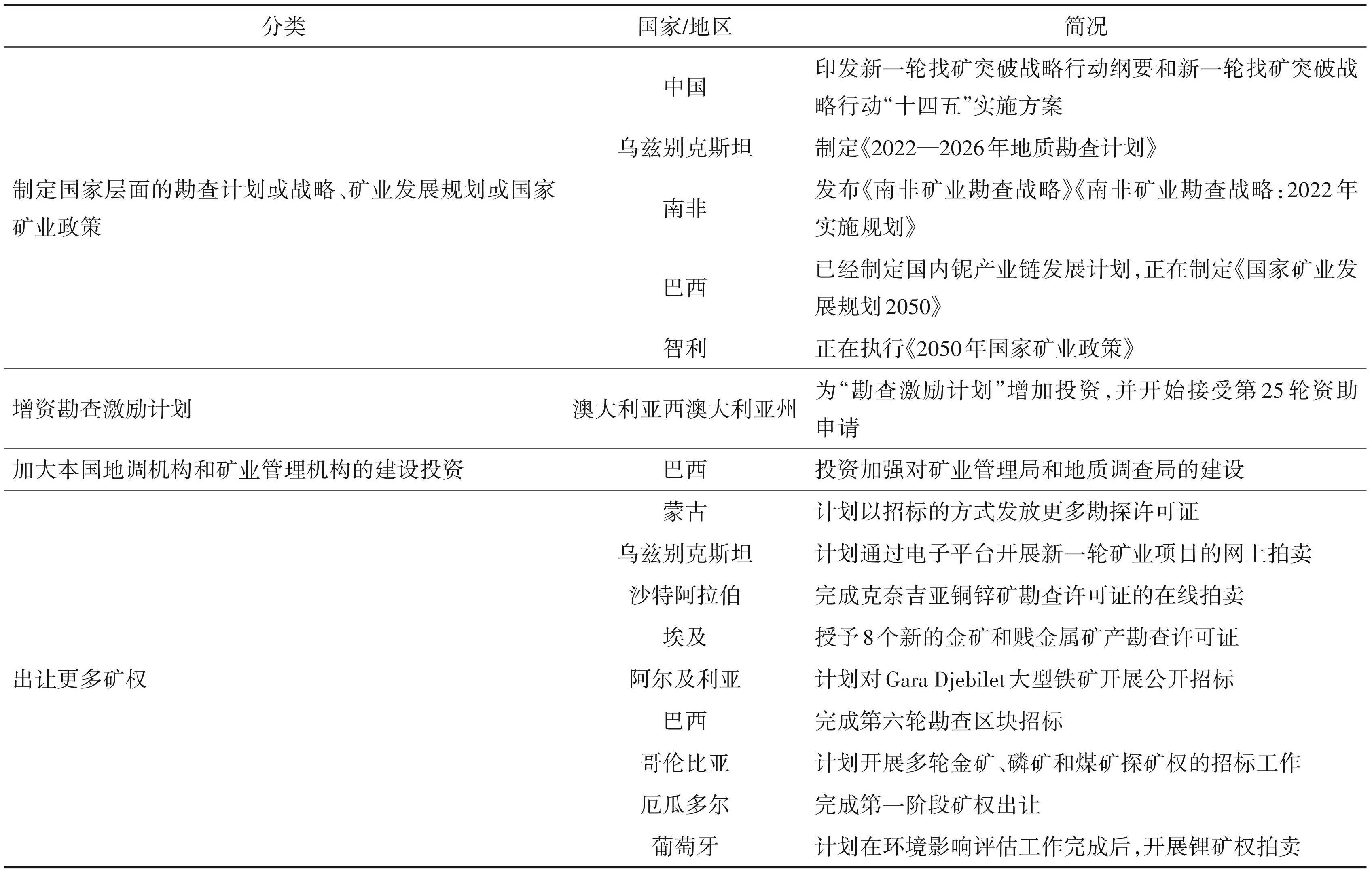

为了促进矿产资源勘查、带动矿业发展、实现经济多元化,不同国家之间相互借鉴,大多采取了发布国家层面的勘查战略计划或矿业规划政策、增资原先的勘查激励计划、加大相关机构的建设投资、出让更多矿权等措施(表2)。

-

第一类是制定国家层面的勘查计划或战略、矿业发展规划或国家矿业政策。中国印发新一轮找矿突破战略行动纲要和新一轮找矿突破战略行动 “十四五”实施方案,推进基础地质调查、战略性矿产资源调查、战略性矿产勘查等(武海炜等,2023)。乌兹别克斯坦制定《2022—2026年地质勘查计划》,以开发 8个新的铀矿床及 18个远景区,利用国外先进的钻探设备以及创建数字地质模型,增加铀储量。南非发布《南非矿业勘查战略》《南非矿业勘查战略:2022 年实施规划》,以吸引更多勘探投资、推动矿业开发。巴西已经制定国内铌产业链发展计划,统一各部门行动,推进产业创新;正在制定《国家矿业发展规划 2050》,取代《国家矿业发展规划 2030》,为中长期的矿业发展提供新的指南。智利正在执行《2050年国家矿业政策》,该政策为行业和国家设定了 78 项短期、中期和长期可持续发展目标。

-

第二类是增资勘查激励计划。澳大利亚西澳大利亚州为“勘查激励计划”增加投资,并开始接受第 25 轮资助申请。受工人短缺等因素造成勘查成本上升影响,本轮资助提高了资助资金上限。107 家公司和个人提交申请,最终确定计划资助 47 家,资助经费共计674万澳元。这些举措可以帮助勘查公司减轻开展绿地勘查的成本压力。

-

第三类是加大本国地调机构和矿业管理机构的建设投资。巴西计划投资4900万雷亚尔,用于加强矿业管理局和地质调查局的建设,提高现代化水平。其中,3850 万雷亚尔分配给矿业管理局,用于数字化转型和信息安全防范;1050万雷亚尔分配给地质调查局,用于一些城市的实验室基础设施开展现代化改造,提高运转效率。

-

第四类是出让更多矿权。蒙古计划以招标的方式发放更多的勘探许可证。乌兹别克斯坦计划通过电子平台开展新一轮矿业项目的网上拍卖。沙特阿拉伯开展并完成克奈吉亚铜锌矿勘查许可证的在线拍卖,并计划明年拍卖 5 处新的勘查许可证,以摆脱对石油的依赖,发展采矿业,实现经济多元化。埃及授予8个新的金矿和贱金属矿产勘查许可证,并计划开展一系列金矿探矿权的招标工作,以吸引更多外资进入采矿业。阿尔及利亚计划对Gara Djebilet大型铁矿在全球范围内开展公开招标,以进一步发展金属工业。巴西完成第六轮勘查区块招标,并计划开展第七轮矿产勘查开发招标,提供 4142 个勘查区块和 422 个采矿权,以吸引投资、实现矿业发展的多元化目标。哥伦比亚计划开展多轮金矿、磷矿和煤矿探矿权的招标工作,实现矿业多元化。厄瓜多尔自2018年停止出让新矿权后,今年已完成第一阶段矿权出让,并计划通过数字平台开展第二阶段矿权出让,以吸引新的勘查投资。葡萄牙计划在环境影响评估工作完成后,开展锂矿权拍卖,满足欧洲对锂的需求、减少进口依赖。

-

5 矿业控制更加直接多样

-

为了进一步加强对本国重要矿产的掌控,许多国家不再满足于市场手段,而是更加直接地介入到各个环节各个领域,方式更加多样化,包括国有化、成立国有矿业公司、禁止外国国有公司参与本国矿产资源开发、授权政府出口矿业公司产品、政府设定矿产品出口价格、政府限定矿产品出口目的地、提议建立生产国组织等(表3)。

-

(1)国有化。吉尔吉斯斯坦与加拿大矿业公司 Centerra 金矿公司签署协议,将本国最大的金矿库姆托尔金矿国有化,实现完全控股,以增加财政收入。巴西联邦政府计划购买由米纳斯吉拉斯州控制的特种铌生产公司米州经济开发公司。

-

(2)成立国有矿业公司。吉尔吉斯斯坦先后组建两家新的国有矿业公司,以加强对矿产资源的控制,推进矿产资源高效开发。乌干达计划成立一家国有矿业公司,监督政府在矿业协议中的商业和参与利益。智利计划成立国家锂业公司,参与锂矿开发等。墨西哥宣布成立国家锂业公司,负责锂矿的开发。秘鲁议员提出成立国家铜业公司,享有独家勘探、开发和销售等权利。

-

(3)禁止外国国有公司参与矿产资源开发。加拿大出台规定,从2022年10月28日开始,原则上不再批准外国国有公司参与关键矿产供应链的重大交易。11 月 3 日,加拿大工业部以所谓的“国家安全”为由,要求三家中国公司剥离其在加拿大关键矿产公司的投资。

-

(4)政府有权出口矿业公司产品。为了进一步加强对采矿业的控制,几内亚制定法律,授权政府出口矿业公司一半的产品,计划直接或通过一家实体代表国家加以实施。

-

(5)政府设定矿产品出口价格。为了解决所谓的市场“违规行为”并提高透明度,阿根廷对出口美国、加拿大、日本、泰国和中国的碳酸锂设定了53美元/kg的参考价格。

-

(6)政府限制矿产品出口目的地。加拿大联邦政府正在考虑是否需要制定新政策来限制加拿大关键矿产的出口地点,例如中国。

-

(7)提议建立生产国组织。基于资源优势,印度尼西亚向加拿大提出建立类似石油输出国组织的镍生产国组织,以协调和整合镍政策等。阿根廷、玻利维亚和智利正在谈判,推动建立“锂佩克” 联盟,期望达成“价格协议”,掌握锂价定价权,并为可持续的工业发展和科技发展的共同前景制定指导方针等。

-

6 生态安全底线尚未突破

-

发展与安全始终是世界各国在进行矿产资源开发时需要平衡的目标。随着全球对生态安全的重视,越来越多的国家倾向于禁止在国家公园、自然保护区以及对水源至关重要的地区及其附近开采矿产资源。深海采矿在蹒跚中前行,尚未定论 (孙春强等,2011,2015,2016,2017,2018a,2018b,2019a,2019b,2021,2022a,2022b;孙春强和陈丽萍, 2014)。

-

深海采矿在全球范围内的争议仍然很大,目前反对的声音占据主流。七国集团呼吁对深海采矿进行严格管控,施加最严格的环境标准,采矿项目只有在不会造成严重破坏的前提下才应被批准。欧盟禁止在欧盟国家专属经济区内进行深海采矿,并计划投资 10 亿欧元修复海洋生态系统。国际海底管理局理事会成员国法国、德国、智利、斐济、哥斯达黎加要求“预防性暂停”或停止深海采矿;法国则呼吁完全禁止深海采矿;巴西、荷兰和新加坡也暗示,在没有对海洋生态系统加以有效保护之前,不会批准任何采矿合同。在太平洋岛国中,帕劳、斐济和瓦努阿图等国家反对深海采矿,而库克群岛、汤加、基里巴斯和瑙鲁等国家则持相反立场。

-

牙买加禁止在已经被宣布为自然保护区的库克皮特国家森林公园内采矿,以避免对环境造成破坏,影响库克皮特地区申报联合国教科文组织世界遗产名录。

-

哥伦比亚计划要求矿业公司开展勘查活动时须获得环境许可证,政府相关部门须对保护区内的项目开展评估,也要对等待批准的勘查项目以及在勘查阶段缺乏监督的项目可能造成的影响进行分析,以加强对矿业的环境监管。若勘查活动是在原住民土地上开展的,则需要进行事先磋商。

-

厄瓜多尔首都基多居民签名要求禁止采矿活动,以避免对水源和自然的威胁。全民公决将询问居民是否同意禁止该地区所有金属开采。

-

美国联邦政府取消安托法加斯塔公司位于明尼苏达州的特温铜镍矿的许可证,避免产生污染。这印证了 2021 年提出的在 20 a 内禁止在明尼苏达州边界水域采矿的决定。还计划全面禁止计划中的佩布尔铜金矿开发者在矿山附近排放尾矿,以避免对该区域的渔业和经济可持续发展造成潜在威胁。

-

为了避免对自然资源和公众健康造成威胁以及减少对水权的妨碍,洪都拉斯计划不再批复金属采矿和非金属采矿的环境许可证,并将禁止露天采矿。该政策不具有追溯力,不会对已颁发的许可证进行召回。还计划对生态价值高的自然区域加以保护。

-

智利制宪会议通过提案,禁止在冰川、重点保护以及对水系至关重要的地区进行采矿。

-

7 关键矿产供应链竞争态势进一步深化

-

随着世界各国对关键矿产的需求日益增加,加强供应链安全成为许多经济体的工作重点。受美国“逆全球化”、展开大国竞争的影响,以美国为首的主要经济体采取各种政策举措企图重塑供应链,摆脱对中国的依赖并遏制中国的发展,市场经济下形成的全球供应链正遭到破坏。这些经济体正在通过制定关键矿产供应链战略、提高冶炼加工能力、持续开展资源外交等方式,建立新的供应能力 (唐萍芝等,2022;孙凯等,2022;王京等,2022;张会琼等,2022;张丽曼等,2022;孙春强等,2022b)。

-

(1)制定并公布关键矿产供应链战略。澳大利亚于 2022年 3月发布了新的战略《澳大利亚关键矿产战略2022》,计划发展关键矿产行业,扩大下游加工,通过改善获得可靠、安全、有韧性的关键矿产供应的机会来巩固澳大利亚的繁荣和安全,将澳大利亚变成满足对关键矿产日益增长的需求的中心。英国于 2022 年 7 月发布《面向未来的韧性:英国的关键矿产战略》,旨在降低风险并促使关键矿产供应链更具韧性和多样性,以确保供应链安全,支持未来的英国工业,实现能源转型,保护国家安全。加拿大于 2022 年 12 月发布《加拿大关键矿产战略 ——从勘查到回收:为加拿大和全球的绿色经济及数字经济提供动力》,计划向全球增加以负责任的方式开采的关键矿产的供应,并确保从勘探、开采、中间加工、先进制造到回收利用的整个供应链的增值,以促进绿色经济和数字经济,巩固加拿大作为低碳经济领导国的地位。

-

(2)提高加工冶炼能力。美国国防部请求国会准许《国防生产法》资金用于投资澳大利亚的采选设施和英国的加工设施,以使美国可以利用盟友的资源,从而提升美国制造和工业基础能力。到2025 年,欧盟计划投资 20 亿欧元,以支持重启境内的镁矿冶炼生产,缓解高度依赖中国的情况,实现到 2030 年境内可以提供 15% 镁需求的目标。加拿大提议设立关键矿产研究、开发和示范计划,为试点工厂和项目提供1095万加元,支持构建关键矿产供应链。

-

(3)持续开展各种方式和类别的资源外交。澳大利亚和印度宣布建立为期3年的关键矿产投资合作伙伴关系。美国和澳大利亚签订“净零技术推进伙伴关系”,以加速净零排放技术的开发与部署,并在关键矿产供应链方面进行合作。欧盟和纳米比亚达成临时协议,由纳米比亚向欧盟出口稀土矿。加拿大主导建立“可持续关键矿产联盟”,美国、澳大利亚、法国、德国、日本、英国参与,将对生产和购买“关键矿产材料”制定更高的环境和劳工标准,并计划在未来对生产以及采购锂、镍、铜和钴等关键矿产资源实施同样的标准。美国主导建立“矿产安全伙伴关系”,澳大利亚、加拿大、芬兰、法国、德国、日本、韩国、瑞典、英国、欧盟参与,将致力于建立强大、负责任的关键矿产供应链,确保关键矿产的生产、加工和回收方式能够支持各国实现其地质资源的全部经济发展效益,以支持经济繁荣和实现气候目标。

-

8 主要结论

-

从竞争格局看,在清洁能源转型的驱动下,关键矿产需求快速增长,为了重组供应链,发达经济体的政府打破原有的贸易规则和矿业秩序,更加直接地介入矿业,制定战略并发布新政策,加大资金投入,结成各种联盟,签署协定,设置壁垒,阻碍外国投资等。发展中经济体则利用这一契机加大了对本国矿产资源的直接掌控。

-

从价值分配角度看,资源丰富的国家依托自身独特的资源优势,提升话语权,持续推动发展本国加工业,提高附加值。与前些年形成鲜明对比,拉丁美洲国家正在淡化有利于投资者的政策,政府在与矿业公司的博弈中处于主导地位,选择余地更大、选择对象更多。

-

总体来看,以关键矿产为焦点,资源民族主义和保护主义的表现形式越来越多,矿业政策的调整越来越频繁,资源国政府与矿业公司之间的博弈更加激烈,政府通过激励和干预措施改变竞争环境,短期因素不断涌现,矿业投资环境的复杂性、严峻性、不确定性上升,投资风险加大。发达经济体重组供应链的意图将可能造成矿产品供应中断和价格波动,也可能会改变全球矿业格局。

-

参考文献

-

孙春强.2022.全球矿产勘查投资形势分析与展望[J].中国投资 (中英文), (19/20): 80-82.

-

孙春强, 陈丽萍.2014.2013年全球矿业政策与管理形势回顾[J]. 国土资源情报, (2): 18-23.

-

孙春强, 陈丽萍, 亢石梅.2011.2009—2010 年世界矿业法调整的主要内容及趋势[J].国土资源情报, (11): 9-13.

-

孙春强, 韩松, 韩若蓝.2018b.近年来世界矿产资源权益金调整特点及趋势分析[J].矿产保护与利用, (4): 13-15.

-

孙春强, 韩若蓝, 韩松, 徐笑辰.2019b.全球矿业政策演变的主要特点[J].国土资源情报, (12): 76-79.

-

孙春强, 闫卫东, 宋国明.2015.2014年全球矿业政策与管理形势回顾[J].中国金属通报, (4): 38-40.

-

孙春强, 闫卫东, 宋国明.2016.2015年全球矿业政策与管理形势回顾[J].中国金属通报, (2): 17-19.

-

孙春强, 闫卫东, 徐曙光, 何金祥, 兰月.2017.2016年全球矿业政策与管理形势回顾[J].中国金属通报, (5): 33-34.

-

孙春强, 赵仕玲, 闫卫东.2021.2019年全球矿业政策与管理形势回顾[J].矿产勘查, 12(4): 1090-1093.

-

孙春强, 赵仕玲, 闫卫东.2022b.2021年全球矿业政策与管理形势分析[J].矿产勘查, 13(9): 1400-1404.

-

孙春强, 赵仕玲, 闫卫东, 徐桂芬.2022a.2020 年全球矿业政策与管理形势回顾[J].矿产勘查, 13(2/3): 353-357.

-

孙春强, 赵仕玲, 闫卫东, 徐桂芬, 韩若蓝, 韩松.2019a.2018年全球矿业政策与管理形势回顾[J].矿产勘查, 10(12): 2889- 2892.

-

孙春强, 赵仕玲, 闫卫东, 徐曙光, 兰月.2018a.2017年全球矿业政策与管理形势回顾[J].矿产勘查, 9(6): 1055-1057.

-

孙凯, 张起钻, 朱清, 江思宏, 任军平, 孙宏伟, 张航, 古阿雷, 曾威, 王佳营, 卢宜冠, 董津蒙, 张津瑞.2022.全球锰矿资源特征及供需格局[J].矿产勘查, 13(4): 371-387.

-

唐萍芝, 陈欣, 王京.2022.全球镍资源供需和产业结构分析[J]. 矿产勘查, 13(1): 152-156.

-

王京, 王寿成, 贺昕宇.2022.后疫情时代我国钢铁、铝产业的机遇与挑战[J].矿产勘查, 13(6): 861-865.

-

武海炜, 吴启华, 马晓敏.2023.为国家能源资源安全保驾护航 ——2022 年自然资源工作系列述评之矿产资源篇[EB/OL]. (2023-01-10) . https: //www. mnr. gov. cn/dt/ywbb/202301/ t20230110_2772449. html.

-

闫卫东, 林博磊, 孙春强, 胡容波, 赵云, 姜雅, 于江薇.2023.2023 年全球矿业展望[J].中国矿业, 32(1): 7-15.

-

张会琼, 王京彬, 夏鹏, 朱清, 孙紫坚.2022.我国矿业走出去的必要性分析[J].矿产勘查, 13(6): 866-870.

-

张丽曼, 张会, 梁倩, 王小强, 余文丽, 颜蕙园.2022.镓矿资源的分布、发展概况及中国发展镓产业的思考[J].矿产勘查, 13(8): 1235-1240.

-

张宇燕, 徐秀军.2023.2022—2023 年世界经济形势分析与展望 [J].当代世界, (1): 16-21.

-

摘要

2022年受新冠肺炎疫情反复等超预期因素影响,全球经济复苏放缓,矿产品价格剧烈波动。本文通过对全球矿业政策的变化情况进行动态跟踪与系统研判,得出如下结论:资源民族主义和保护主义的表现形式更加多样化,全球矿业投资环境比以往任何时候都更加复杂多变,投资风险不断加大。越来越多的国家加入矿法修改的行列,矿业政策的调整更加频繁。发展中国家通过继续加强矿业权管理,维护良好的矿业秩序。许多国家通过国有化、成立国有矿业公司、限定矿产品价格和出口目的地等不同方式来直接干预矿业市场。资源国政府提高矿业税负水平的趋势明显,矿业公司将无法获得以往的高收益。以美国为首的经济体通过在世界范围内重组关键矿产供应链,持续深化竞争态势,试图改变原先的矿业格局。这些结论对于把握全球矿业走势具有重要的参考价值。

Abstract

The global economy recovered slowly and the price of mineral products fluctuated sharply in 2022 due to the repeated unexpected factors such as the COVID-19. Through dynamic tracking and systematic analysis of changes of global mining policies, the conclusions are drawn as follows: the forms of resource nationalism and protectionism are more diversified, leading to a more complex and ever-changing global mining investment environment and increasing investment risks. More and more countries are revising mining laws, and the adjustment of mining policies is becoming more frequent. Developing countries continue to strengthen the management of mining rights in order to maintain a good mining order. Many countries directly intervene in the mining market through different ways such as nationalization, establishment of state-owned mining companies, and limiting the prices and export destinations of mineral products. The trend of resource country governments increasing the level of mining tax burden is obvious, so that mining companies will not be able to obtain the high profits they had in the past. Economies led by the United States have continued to deepen competitive situation by restructuring critical mineral supply chains in the world, so as to attempt to change global original mining pattern. These conclusions have important reference value for grasping the global mining trend.

Keywords

mining law ; royalty ; mining policy ; critical minerals ; resource nationalism