-

0 引言

-

萤石是自然界含氟最高的天然矿物,是发展中国高端制造业、环保、新能源等其他战略新兴产业和提升传统产业所需的重要原材料。随着科技的发展,萤石在高新技术行业的使用逐渐增加,成为了重要的战略性矿产资源(李敬等,2019;王登红, 2019;王春连等,2022)。因此,分析国内外萤石矿产资源和消费现状,研究中国萤石供应形势具有重要意义。本文将萤石产品按氟化钙含量不同,分为酸级萤石(按重量计氟化钙>97%)和冶金级萤石 (按重量计氟化钙≤97%)两种。

-

1 萤石资源现状

-

1.1 世界萤石资源现状

-

世界萤石储量分布广泛。据美国地质调查局数据,2022年世界萤石储量为2.6亿t(矿物,下同)。萤石的主要储量大国为墨西哥、中国、南非和蒙古,四国储量合计 1.80 亿 t,占世界总储量的 69%(U. S. Geological Survey,2023①)(图1)。墨西哥萤石储量 6800 万 t,是萤石第一大储量国,产量位居第二。库伦是全球最大的墨西哥萤石生产商,占全球供应量的20%以上,2022年库伦拥有和运营的墨西哥圣路易斯波托西萤石矿因安全问题导致减产。中国萤石储量 4900 万 t,居世界第二,占世界总储量的 19%。南非储量为 4100万 t,居世界第三,占世界总储量的 16%,矿床主要集中在德兰图瓦省和西北省,且埋藏较浅。蒙古储量为 2200 万 t,居世界第四,占世界总储量的 9%,主要集中在中东部的肯特省、中戈壁省和东戈壁省。

-

1.2 中国萤石资源现状

-

截止到 2022 年底,中国已查明萤石保有储量 8592. 06万t(自然资源部矿产资源保护监督司和自然资源部信息中心,2023)。中国萤石矿产资源分布不均,主要集中在浙江、湖南、江西、内蒙古4个省份(自治区)(张福良和郭小兵,2017;商朋强等, 2023)(图2)。大中型萤石矿床主要分布在东部沿海地区、华中地区的湖南、湖北、河南 3 省和内蒙古中东部,贵州、云南等西部地区较少。近几年,新疆、内蒙古地区相继发现 10 余处萤石矿床,标志着中国萤石找矿突破,尤其是若羌地区的卡尔恰尔萤石矿床,探获萤石矿物量2000多万t,为超大型萤石矿床(吴益平等,2021;高永宝等,2023),也许会改变萤石分布格局。

-

图1 2022年世界萤石储量分布占比图

-

(数据来源:U. S. Geological Survey,2023①)

-

中国萤石资源特点主要是贫矿多、富矿少。单一萤石矿床数量较多,但储量较小,伴生型萤石矿床储量大,数量少,综合利用水平普遍不高。过去几十年,随着经济发展对萤石资源需求不断增加,很多矿山企业无节制、粗放型开采萤石矿,导致萤石资源快速消耗(贠鹏超等,2022)。近几年国家重视矿产资源开发利用,对萤石等战略矿种进行矿业权审批、行业准入、开发利用、出口管理、外商投资等方面的管理和规范。

-

2 萤石生产和消费

-

2.1 萤石生产现状

-

世界萤石产量高度集中,2022年世界萤石产量 830 万 t。中国萤石产量达到 570 万 t,占总产量的 69%,居世界第一。墨西哥年产量 97万 t,占总产量的 12%,位居第二;南非年产量 42 万 t,占比 5%,位居第三(图3)。

-

近 20 年来,世界萤石产量呈现曲折上升态势,上升态势缓慢,1970—2021 年间年均复合增长率 1.8%。中国萤石产量趋势与世界萤石产量趋势一致,说明中国是推动世界萤石产量增长的主要国家,墨西哥和蒙古两个国家的萤石产量一直比较稳定,没有大的起伏(图4)。

-

图2 2022年中国萤石储量省份分布图

-

(数据来源:自然资源部,2023)

-

图3 2022年世界萤石主要生产国产量占比图

-

(数据来源:U. S. Geological Survey,2023①)

-

图4 2000—2022年主要萤石生产国产量变化图

-

(数据来源:U. S. Geological Survey,2023①)

-

2.2 萤石消费情况

-

萤石消费主要在钢铁冶炼业、铝冶炼业、氟化工业和建材业几大领域。其中氟化工业是萤石消费增长最快和增值最大的消费领域。世界萤石消费的 40% 用于氟化工业,发达国家萤石消费的 70% 以上用于氟化工业。

-

近 30 年,世界萤石消费量约 630~900 万 t,整体趋势为曲折上升。2021 年,中国萤石消费量为 585 万 t,占全球萤石消费量的 63%。此外,墨西哥、美国、南非和俄罗斯也是近年来全球萤石消费的重要地区,消费量分别占全球萤石消费量的 7.6%、 3.6%、2.5%和2%左右。

-

美国曾经是世界上最大的萤石消费国,1973年达到消费高峰 137万 t,之后开始下降,从 80年代至今基本保持在 60~90 万 t。1990 年已经逐渐停止在平炉炼钢上的使用,2000年停止在转炉炼钢和电弧炉钢上的使用。在美国,氢氟酸的生产地主要为路易斯安那州和得克萨斯州,更是酸性萤石的主要用途。目前美国酸级萤石消费占 94%,主要用于氟化工业,美国的氟化工产业居世界领先水平。氟硅酸主要用于水氟化处理(商朋强等,2020)。

-

自90年代起,中国一直是全球最大的萤石消费国,2011年以后中国消费量330~460万t浮动,2020 年消费量到达最高峰600万t,约占全球总消费量的 72%。新中国成立 70年以来,中国氟化工行业不断发展壮大,形成了1000多家企业、总年产能超过500 万 t、年销售额超过 600 亿元的规模,产能和消费量占全球50%以上,已成为氟化工生产、消费大国。

-

3 萤石贸易

-

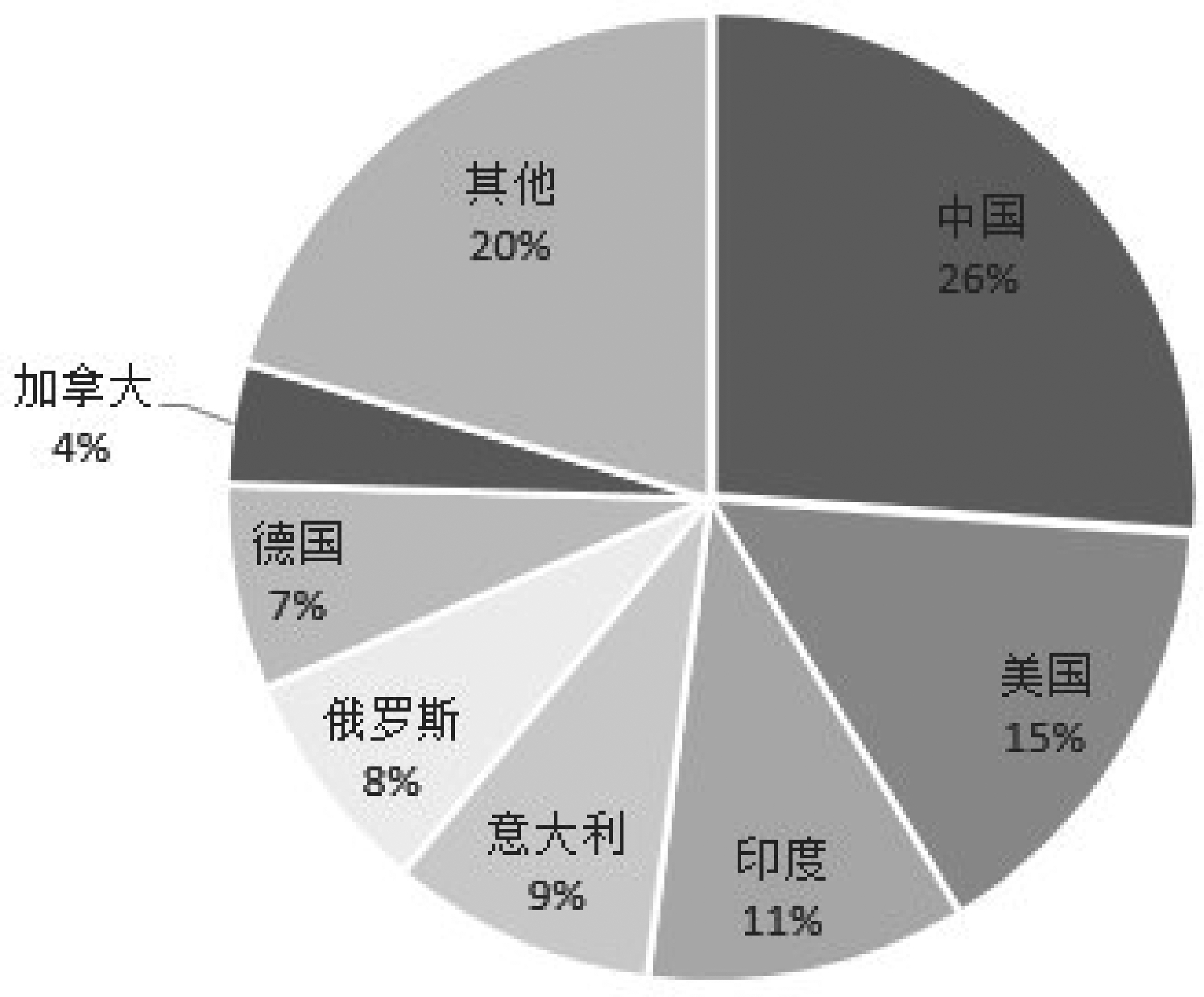

2021年,世界萤石主要进口国为中国、美国、印度、意大利、俄罗斯等国家(图5),五国合计进口量 175.15 万 t,占比 68.60%。2015—2019 年的世界萤石进口量稳中有升,2020—2021年受新冠疫情影响稍有下降。美国、日本、德国、意大利等国家主要进口酸级萤石,中国、俄罗斯、土耳其等国家以进口冶金级萤石矿为主。比较特殊的国家为印度,可能是因为代工厂较多,进口萤石多为酸级萤石。

-

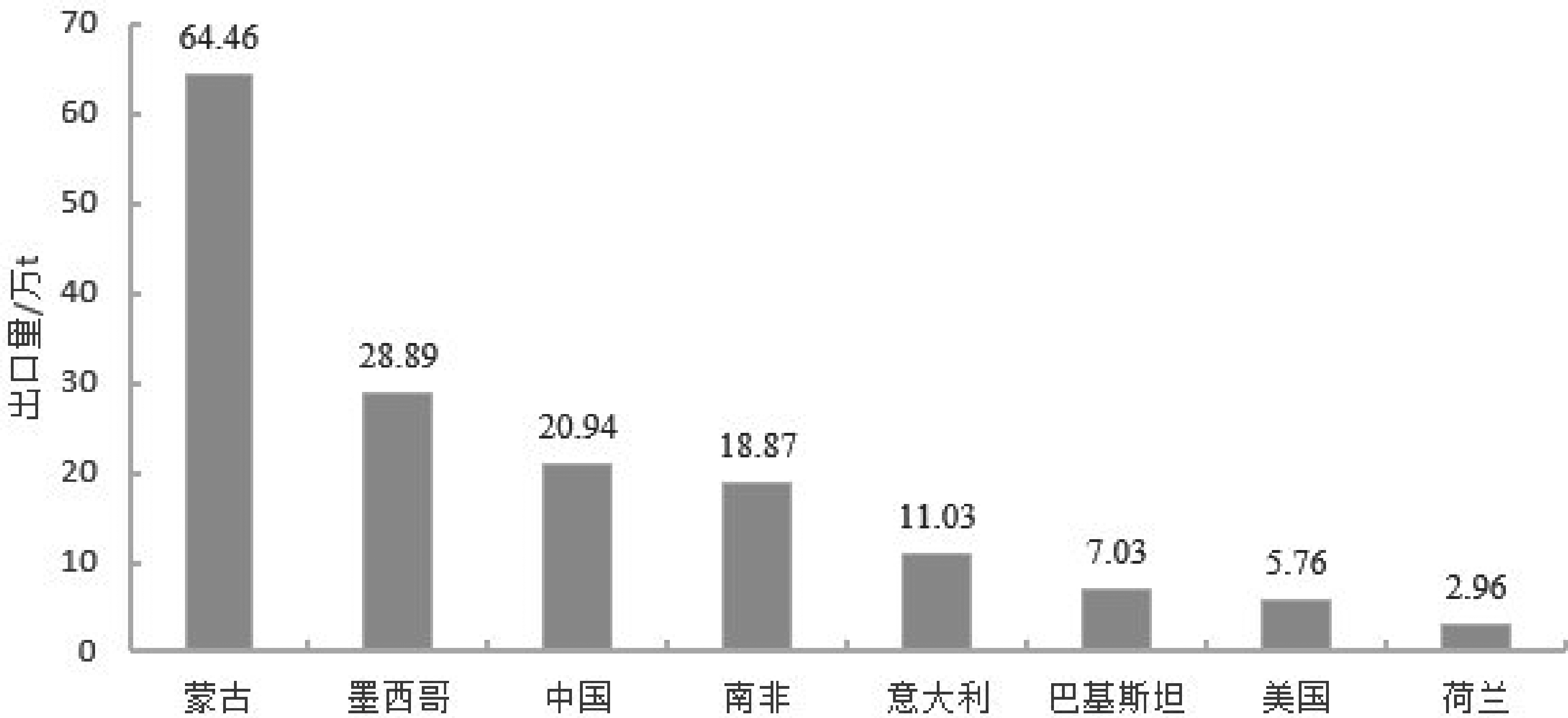

2021 年,世界萤石出口国家主要为蒙古、墨西哥、中国、南非和意大利,五国合计出口量144.19万 t,占比 82. 02%(图6)。2021年蒙古出口 64.46万 t,出口产品以冶金级萤石为主,占比约 92%。主要销往中国(72%)、俄罗斯(27%)。

-

2000—2017年,中国萤石出口量一直大于进口量,但出口量逐年减少,进口量反而逐年增多(图7)。2018年以来,中国成为萤石净进口国。主要原因是国家不断出台措施保护萤石资源;国内氟化工行业产业转型升级阶段性成效显著,新能源、新材料等高新产品市场需求迫切,萤石需求增加明显; 在国家限制出口的政策指导下,中国萤石出口总量从2011年的峰值72万t迅速下滑至35~40万t,2020 年受新冠疫情影响,萤石出口量进一步下滑到 17.58万t。2022年,因墨西哥、加拿大两大矿山因自身原因停产,叠加全球疫情等因素影响,上半年中国萤石进口量同比下降74%,出口量同比上升125%。

-

图5 2021年世界萤石主要进口国进口量占比图

-

(数据来源:(UN Comtrade DataBase),2022)

-

图6 主要萤石出口国家

-

(数据来源:联合国商品贸易统计数据库(UN Comtrade DataBase),2022)

-

中国萤石产品出口多达31个国家,冶金级萤石出口量 16.21 万 t,主要销往印度尼西亚、日本、荷兰、韩国及其他国家;酸级萤石出口量为47.36万t,主要销往印度、韩国、日本等亚洲其他国家。中国进口酸级萤石 11.61 万 t,主要从墨西哥、南非、越南、缅甸和蒙古进口。进口冶金级萤石 55.20 万 t,主要从蒙古、尼日利亚、南非、巴基斯坦、赞比亚、缅甸、泰国和墨西哥进口。因蒙古的地理位置,中国一直从蒙古进口冶金级萤石到内蒙古地区,进口量占比高达 85% 以上,从 2018 年开始增加了尼日利亚、南非、巴基斯坦、赞比亚等进口国。

-

图7 2010—2020年中国萤石进出口数据

-

(数据来源:海关统计局,2022)

-

4 供需形势分析

-

4.1 供需形势评价

-

采用雷达法对中国萤石矿资源供需形势进行评价,此方法是分析各二级指标的历史数据得到评价值,再将评价值直接投点在雷达图上,得到直观的评价结果。选取储采比、国内资源全球占比、国内资源消费全球占比、对外依存度、国内资源消费增速和市场占有度6个指标,从供应端、需求端和市场端3个维度对目前中国萤石矿资源的供需形势进行评价(胡永达,2016;佘源琦等,2018;王秋舒和元春华,2019;周园园,2019;茹存一,2021)(表1)。

-

对选取的 6 个指标 2010—2021 年的历史数据进行处理,得到此历史区间内每个指标数值的区间范围,再将此区间 9 等分,确定 3 个供需形势等级:宽松(评价值1~3);适度(评价值4~6);矛盾(评价值 7~9)。根据指标的特点,储采比、国内资源消费全球占比和市场占有度 3 个指标数值越小,供应能力越弱;国内资源全球占比、对外依存度和国内资源消费增速3个指标数值越大,供应能力越弱。

-

由根据各指标的评价结果所绘制的雷达图可以看出(图8),目前中国的对外依存度、国内资源消费全球占比的供需形势评价级为“矛盾”;储采比、国内资源全球占比的供需形势评价级为“适度”;国内资源消费增速和市场占有度的供需形势评价级为“宽松”。

-

因此笔者认为,对国内萤石资源的供需形势影响较大的是供应端,次为需求端,再次为市场端。

-

图8 中国萤石矿资源供需形势评价雷达图

-

4.2 中国萤石供需预测

-

中国、墨西哥、蒙古、南非及越南等发展中国家是萤石资源大国,也是萤石主要生产国和供应国,五国合计供应量占市场份额的94%。

-

2020—2022 年中国萤石产量较稳定,保持在 500多万t,供过于求,出口大于进口,2022年出口量大幅增长而进口量大幅减少的态势。中国萤石表观消费量趋势一直稳定增长,与萤石产量趋势相近,新能源产业的高速发展和强劲需求,未来消费潜力仍是以增长趋势为主(王自国和朱培元,2020; 陈军元等,2021;安海忠和李华姣,2022)。

-

根据萤石消费结构可以看出,萤石主要用途为冶炼钢铁的助熔剂、制备氟化铝用作铝电解过程中的调整剂和助熔剂以及氟化工行业(其中制冷剂占比近 50%),其他的建材行业应用萤石量比较稳定,未来几年不会有大的需求变化。随着高新科技的发展,在新能源领域萤石需求会有所增加,比如六氟磷酸锂和氟聚合物。根据萤石产业的消费结构对中国萤石的消费进行预测,2026年萤石的消费量为710万t左右。

-

5 对中国萤石资源勘查开发的对策建议

-

依据雷达法的评价结果,主要对中国萤石矿资源的供应端问题并提出对策建议。影响供应端为矛盾的两大指数为对外依存度和国内资源消费全球占比。矿产品对外依存度可以简单明了地表征某种(类)矿产对国际市场的依赖程度,对外依存度越高代表供应能力较弱,反之供应能力较强。国内资源消费全球占比反映出目前国内市场对于某种 (类)矿资源的消费程度,消费量越大与消费增速越快,代表需求强度越高。

-

导致中国萤石矿资源供应端供需形势评级为 “矛盾”的主要原因为:一方面,中国储采比远低于世界平均水平。据 USGS 数据计算,2021 年中国萤石资源的储采比仅为 7.78,远低于世界平均水平 37.21。另一方面,中国萤石过度开采,中国作为全球储量第二的国家,产量超过全球萤石总产量的 60%,萤石储量与资源开发量不匹配。第三,中国前些年萤石开采浪费,综合回收率低,据中国矿业联合会萤石产业发展委员会数据,目前中国萤石资源的综合回收率仅为 51.43%,造成萤石资源的严重浪费和环境污染,回收率亟需提升。

-

为解决这一问题,笔者给出如下对策建议:

-

(1)已圈定的萤石资源丰富的矿集区和具有成矿潜力的地区及矿化点加大勘查力度,为萤石资源的大量供给和储备提供支持。老矿山要加强深部勘查,提高勘查技术和水平,提高资源利用率(杨华等,2018;景国庆等,2022)。深入研究近几年新发现的大中型萤石矿床,如新疆卡尔金地区发现的卡尔恰尔萤石矿,对其地质成矿要素进行深入研究总结,重新评估塔里木西缘的萤石资源,圈定找矿预测区。

-

(2)重新评价伴生萤石矿床。有很多伴生或多金属萤石矿床勘查的时候,对伴生矿物萤石的重视程度不够,勘查认识程度不深,应加强对萤石矿的勘查评价工作。

-

(3)提高伴生萤石矿的综合利用水平。随着单一矿逐步枯竭,伴生矿必将成为行业核心供给,提高伴生资源的供应量,可有效减轻单一萤石的供应压力。

-

(4)重视磷矿中的伴生氟资源。磷矿石中存在大量伴生氟资源,平均氟含量约为 3%(胡忠,1992; 化学工业部建设协调司化工部硫酸和磷肥设计技术中心,1997)。未来随着自然资源萤石的日渐枯竭,磷矿伴生氟资源将是无水氟化氢的重要来源。高效回收磷矿中的氟,也是有效保护中国萤石资源、减少萤石资源消耗的一种方式。国内已有磷矿企业如湖北宜化公司高值化利用磷矿伴生氟资源,发展高端氟材料和氟精细化工。

-

(5)整合资源,建立萤石产业园区。萤石上游产业主要分布在萤石资源产地,萤石的下游主要中间产品氢氟酸产能分布以浙江、江西、福建、内蒙古为主。萤石开发采选一体化,可以高效节约集约利用,降低运输成本,推进萤石产业结构优化升级,提升萤石产业国际竞争力。

-

(6)放眼全球资源,开发利用国外资源,重点是 “一带一路”沿线国家。首选国家是蒙古,从资源上来说,蒙古萤石资源丰富,萤石是蒙古的重要非金属矿产,储量排全球第四,产量排全球第三。从地理位置上来说,中国和蒙古相依相邻地缘优势明显,蒙古一直是中国萤石最大进口国,交通便利,运输成本低。从经济上来说,互惠互利。中蒙俄三方联合编制《建设中蒙俄经济走廊规划纲要》,争取把蒙古的资源优势与中国的生产力、产能优势相结合,把三方合作的潜力转化为现实的发展成果。综上所述,蒙古是非常适合我们利用的国外资源,可以建立更加紧密的中蒙资源互通关系,不管是贸易进口,还是买断矿山股权都是可进一步探讨的合作方式。

-

6 结论

-

萤石作为中国重要战略化工矿产资源,储量居世界第二位,产量和消费量居世界第一。通过分析萤石资源现状、生产、消费、贸易等方面的情况,以及供需形势评价可以看出,对供需形势影响最大的因素是供应端,主要原因是前些年中国萤石矿过度开采和资源浪费。未来随着新能源行业的蓬勃发展,萤石资源缺口也将不断增大。因此,中国萤石资源的供给保障对中国氟化工产业的发展至关重要。针对萤石的可持续发展提出以下建议:(1)对已圈定的萤石资源丰富的矿集区和具有成矿潜力的地区及矿化点加大勘查力度、加强深部勘查;(2)对共伴生萤石矿重新评价、重视磷矿中的伴生氟资源开发利用;(3)整合资源,建立萤石产业园区;(4)重点是“一带一路”沿线国家,开发利用国外资源。

-

注释

-

① U. S. Geological Survey.2023. Mineral Commodity Summaries 2022[R]. Washington,1‒200.

-

参考文献

-

安海忠, 李华姣 . 2022. 战略性矿产资源全产业链理论和研究前沿 [J]. 资源与产业, 24(1): 8‒14.

-

陈军元, 刘艳飞, 颜玲亚, 高树学, 欧阳友和, 龙涛. 2021. 石墨、萤石等战略非金属矿产发展趋势研究[J]. 地球学报, 42(2): 287 ‒296.

-

高永宝, 赵辛敏, 王博, 张江伟, 金谋顺, 杨生飞, 燕洲泉, 滕家欣, 赵慧博, 朝银银 . 2023. 阿尔金西段卡尔恰尔—库木塔什超大型萤石矿带矿床地质、控矿花岗岩特征及找矿远景[J]. 中国地质, 50(3): 704‒729.

-

胡永达 . 2016. 我国重要矿产资源战略性评价[J]. 地质论评, 62 (Zl): 103‒104.

-

胡忠. 1992. 国内外氟化铝的技术进步与进展[J]. 轻金属, (6): 19 ‒23.

-

化学工业部建设协调司化工部硫酸和磷肥设计技术中心. 1997. 磷酸、磷铵、重钙计算与设计手册[M]. 北京: 化学工业出版社, 1 ‒932.

-

景国庆, 于文明, 何广宇, 刘华, 曲志广, 付海中, 王均. 2022. 内蒙古正蓝旗桃山萤石矿床地质特征及找矿方向浅析[J]. 矿产勘查, 13(9): 1288‒1296.

-

李敬, 张寿庭, 商朋强, 赵玉 . 2019. 萤石资源现状及战略性价值分析[J]. 矿产保护与利用, 32(6): 62‒68.

-

茹存一. 2021. 中国锂矿资源供需形势评价[D]. 北京: 中国地质大学(北京).

-

商朋强, 焦森, 屈云燕, 刘丙秋, 高永璋. 2020. 世界萤石资源供需形势分析及对策建议[J]. 国土资源情报, (10): 104‒109.

-

商朋强, 刘秋颖, 王吉平, 熊先孝, 王炳铨, 高永璋 . 2023. 中国矿产地质志·萤石矿卷[M]. 北京: 地质出版社, 13‒15.

-

佘源琦, 张福东, 李君, 杨慎;邵丽艳. 2018. 基于供需形势分析的中国天然气产业“一带一路”发展策略[J]. 天然气技术与经济, 12 (2): 1‒5, 27, 81.

-

王春连, 王九一, 游超, 余小灿, 刘殿鹤, 颜开, 刘思晗, 薛燕, 刘延亭, 刘雪, 尹传凯. 2022. 战略性非金属矿产厘定、关键应用和供需形势研究[J]. 地球学报, 43(3): 267‒278.

-

王登红 . 2019. 关键矿产的研究意义、矿种厘定、资源属性、找矿进展、存在问题及主攻方向[J]. 地质学报, 93(6): 1189‒1209.

-

王秋舒, 元春华 . 2019. 全球锂矿供应形势及我国资源安全保障建议[J]. 中国矿业, 28(5): 1‒6.

-

王自国, 朱培元 . 2020. 中央企业萤石矿战略布局思考[J]. 中国矿业, 29(6): 8‒11, 20.

-

吴益平, 张连昌, 袁波, 周月斌, 钟莉, 陈三中, 杨光靖, 闫瑜婉, 张新. 2021. 新疆阿尔金地区卡尔恰尔超大型萤石矿床地质特征及成因[J]. 地球科学与环境学报, 43(6): 962‒977.

-

杨华, 张旭, 余芳菲, 何玉州, 杨贺杰, 英亚歌 . 2018. 河南瓦房沟口铅-萤石矿地质特征及找矿前景[J]. 矿产勘查, 9(4): 637 ‒641.

-

贠鹏超, 孙春霞, 祝少辉, 王巧玲, 乔海霞, 王冠华 . 2022. 地物化综合方法在新县陡山萤石矿勘查中的探索应用[J]. 矿产勘查, 13 (8): 1182‒1190.

-

张福良, 郭小兵 . 2017. 我国萤石资源形势分析及管理对策建议 [J]. 现代矿业, 33(12): 8‒9, 14.

-

周园园. 2019. 中国锂资源供需形势及对外依存度分析[J]. 资源与产业, 21(3): 46‒50.

-

自然资源部矿产资源保护监督司, 自然资源部信息中心 . 2023. 2022年全国矿产资源储量统计表[Z].

-

摘要

萤石作为不可再生的非金属资源,应用广泛,消费领域主要为钢铁冶炼、铝冶、氟化工和建筑材料。当前世界萤石资源储量大国为墨西哥、中国、南非和蒙古4国,占比达69%。中国、墨西哥、蒙古、南非及越南等发展中国家是萤石主要生产国和供应国,5国合计供应量占市场份额的 94%。中国萤石储量居世界第二位,产量和消费量居世界第一。2018年以后,中国萤石从净出口国成为了净进口国。本文采用雷达法从供应端、需求端和市场端3个维度对目前中国萤石矿资源的供需形势进行评价,分析得出供应端对中国萤石资源的供需形势影响较大。建议加强萤石矿找矿勘查、重新评价伴生萤石矿、重视磷矿中的伴生氟资源开发利用、整合资源和“走出去”开发利用国外资源。

Abstract

Fluorite, as a non-renewable non-metallic resource, is widely used in various industries, primarily in steelmaking, aluminum smelting, fluorine chemical industry, and construction materials. The countries with the largest reserves of fluorite in the world are Mexico, China, South Africa and Mongolia, accounting for 69% of the total. China, Mexico, Mongolia, South Africa and Vietnam, are the major producers and suppliers of fluorite, which accounting for 94% of the market share. China has the second-largest reserves of fluorite in the world and is the top producer and consumer. China has shifted from being a net exporter to a net importer of fluorite since 2018. This article uses the radar method to evaluate the current supply and demand situation of China's fluorite resources from three dimensions: supply side, demand side, and market side, it is analyzed that the supply side has a significant impact on the supply and demand situation of fluorite resources in China. It is recommended to strengthen fluorite exploration and prospecting, reassess associated fluorite ores, emphasize the development and utilization of associated fluorine resources in phosphate ores, integrate resources and explore and utilize foreign resources through the "going global" strategy.