-

0 引言

-

钾是农作物生长的必需营养元素,钾肥是农业三大基础肥料之一,在农业生产中的地位至关重要 (商朋强等,2019)。钾盐矿极具战略意义,主要用于生产钾肥和工业用钾(张艳等,2015)。工业用钾在化工、医药、食品、皮革、电器及冶金等领域有着广泛的应用。作为一种不可再生的矿产资源,钾盐矿产的可持续开发与利用,直接关系到粮食安全及人类的生存发展(王晓磊和崔彬,2015)。

-

钾盐是中国最紧缺的矿产资源之一(王凌芬等,2022),在新一轮找矿突破战略行动中,被列为紧缺非金属矿产。近年来,中国一直是世界最大的钾盐进口国,2021 年钾盐(K2O)进口量高达 767.3 万 t,对外依存度保持在 50% 以上。本文分析了中国钾盐的资源特征及矿床类型,通过广泛收集数据,研究了中国钾资源产量、供需现状及未来资源保障程度,对保障国计民生及我国战略性矿产资源安全均具有重要意义。

-

1 资源概况

-

1.1 储量及资源特征

-

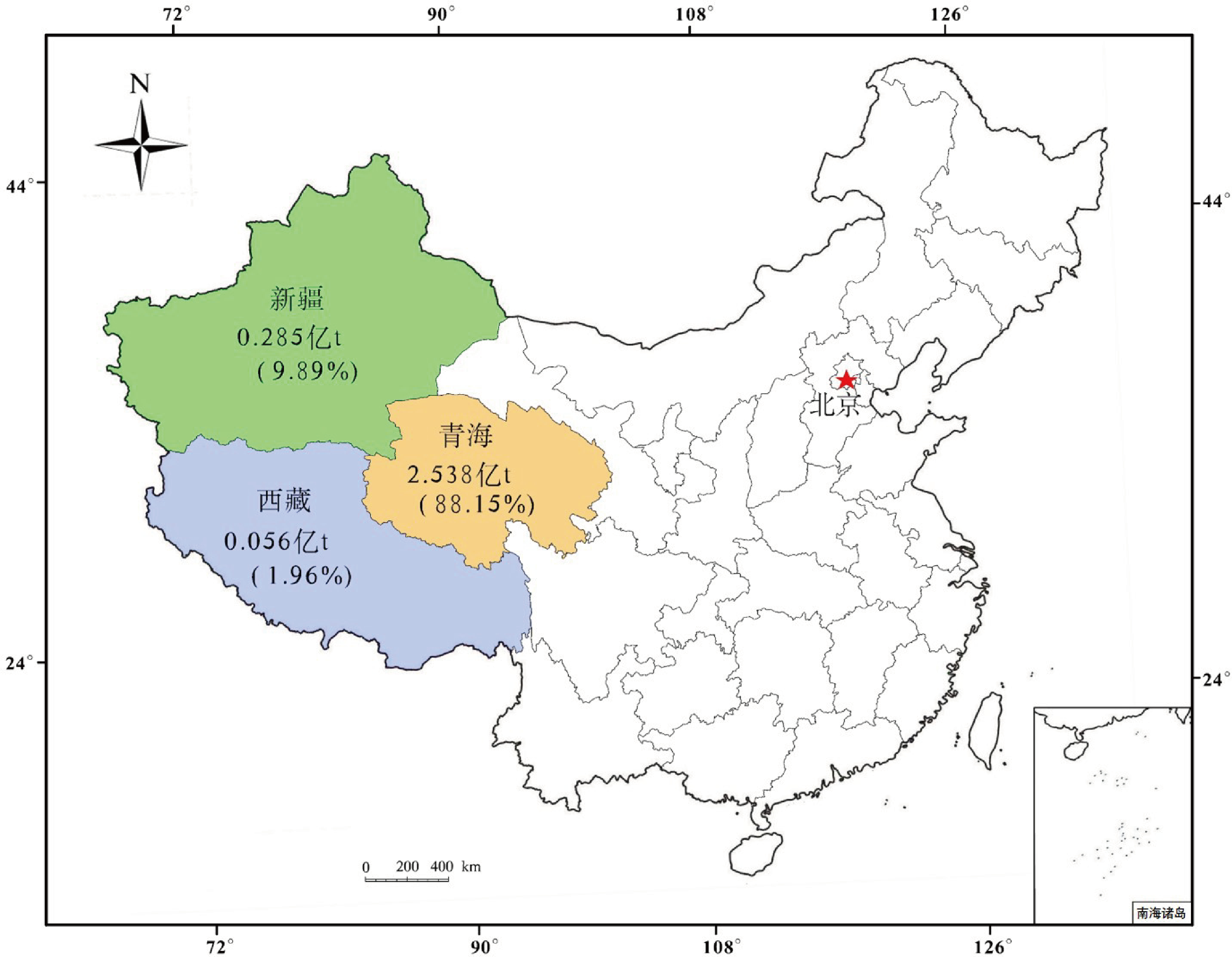

据全国矿产资源储量通报,截至 2022 年底,中国钾盐储量(KCL,下同)28788.7万t,主要分布在青海、新疆和西藏(图1)。中国钾盐矿主要呈现出3个特点:(1)可溶性钾盐资源短缺,分布极不均匀,且以第四纪现代盐湖卤水钾矿为主(张永生和郑绵平,2021)。主要分布在青海柴达木盆地、新疆罗布泊盐湖和西藏藏北盐湖区等地,其他省区钾资源储量极少,中国钾盐长期以来主要依赖进口;(2)钾盐资源约占世界总量的 3%,且以卤水钾矿为主。与世界钾盐资源情况截然相反,中国固体钾盐矿很少,且品位不高,规模小;(3)钾盐矿品位较低,共伴生组分多。钾盐一般与钠盐共生,盐湖钾盐共伴生镁、硼、锂、石盐、芒硝、铷、铯、溴等有益元素或矿产,可供综合开采利用(王淑丽等,2021)。

-

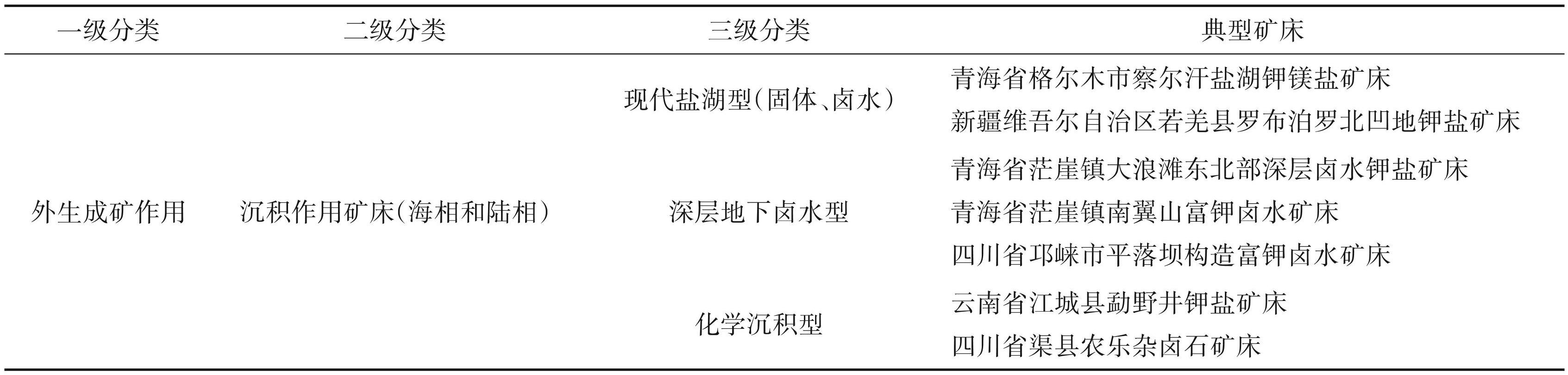

1.2 矿床类型

-

王淑丽和郑绵平(2014)按钾盐矿床成矿时代、矿床成因及矿床特征,并参考前人对中国钾盐矿研究中的习惯称谓,将我国钾盐矿床划分为现代盐湖型、深层地下卤水型和化学沉积型 3个类型(表1)。西部大型中新生代盆地中的富钾卤水及古代固体钾盐矿为中国当前钾盐地质找矿的两大主要方向,其中应以深层地下卤水型和化学沉积型钾盐矿为主,兼顾现代盐湖型钾盐矿(王淑丽等,2021)。

-

现代盐湖型钾盐为中国主要钾盐矿床类型,青海柴达木盆地和新疆、西藏等省区的钾盐矿床均属此类型,钾主要以离子形式赋存于盐类沉积层的晶间卤水中,且多数具有共、伴生矿产,可综合利用; 大型盐湖中沉积有薄层状固体钾盐矿层(陈安东等,2022;薛燕等,2022)。刘成林等(2008)研究发现罗布泊第四纪地层中不仅蕴藏有超大型规模的卤水钾盐矿床,同时也沉淀了一定规模的固体钾盐矿,杂卤石是主要的固体钾矿物。刘铸等(2015)也发现柴达木盆地昆特依盐湖大盐滩矿区沉积了储量可观的杂卤石矿物,成矿潜力较大。

-

深层地下卤水型钾盐指赋存在第四系储卤层中的液态钾盐矿床,主要分布于四川盆地东北部及西部宽缓的背斜构造中,成矿时代为三叠纪,含卤层由一套石灰岩、白云岩、硬石膏岩和石盐岩组成 (牛新生等,2021;马黎春等,2022)。柴达木盆地西部山前断陷凹地的砂砾石层孔隙卤水钾盐矿床是近年来新发现的新类型的液体钾盐矿床,规模巨大、富水性强、不易结盐,开发利用潜力较大(李洪普和郑绵平,2014;李洪普等,2014)。另外,富钾油 (气)田水也是中国卤水找钾的一大方向,柴达木盆地西部油田水资源储量大、钾含量高且共伴生Li和 B 等有益元素,经济价值较高。化学沉积型钾盐矿根据含盐系岩性特征,可分为碎屑岩中的沉积型钾盐矿床和碳酸盐岩中的沉积型钾盐矿床两个亚类 (孙小虹等,2016)。碎屑岩中的沉积型钾盐矿床主要分布于云南兰坪—思茅盆地、山东大汶口盆地,其中云南勐野井钾盐矿床规模为大型;碳酸盐岩中的钾盐矿床目前只在四川渠县农乐乡发现有杂卤石矿床,含矿地层为下三叠统嘉陵江组,含盐系由以石灰岩、白云岩、硬石膏为主的碳酸盐岩-硫酸盐岩组成,目前难以利用(王春连等,2015)。

-

图1 中国钾盐基础储量分布图

-

(数据来源:全国矿产资源储量统计表,截至2022年底,单位:亿t/KCl)

-

2 国内外钾盐产量

-

2.1 世界钾盐产量

-

世界钾盐生产分布广泛而又相对集中(唐尧, 2015)。据美国地质调查局数据(USGS,2023),2010 年世界钾盐总产量 3370 万t(K2O,下同),2022 年为 4000万t。2010年至2022年世界钾盐产量呈缓慢增长趋势(图2),年均增长率约 1.56%。2022 年由于世界经济不景气,再加上受俄乌冲突影响,俄罗斯和白俄罗斯钾盐产量下降(张宇轩等,2022),分别由2021年的910万t和763万t下降至2022年的500 万 t和 300万 t,导致全球钾盐产量较 2021年的 4630 万t出现明显下滑。

-

世界钾盐主要生产国有加拿大、俄罗斯、白俄罗斯、中国、德国、以色列、约旦、智利、美国、英国、西班牙和巴西等12个国家,其中加拿大、俄罗斯、白俄罗斯、中国、德国、以色列、约旦7国的钾盐产量占世界产量约90%。2022年加拿大钾盐产量1600万t (K2O,下同),位居第一;中国、俄罗斯分别为600万t 和500万t,分列第二、第三,三国合计产量占全球总产量的 67.5%。中国钾盐产量从 2010 年的 320 万 t 增至2022年的600万t,俄罗斯与白俄罗斯的钾盐产量则出现明显下跌,由 2010年的 628万 t、525万 t分别减少至2022年的500万t和300万t。世界钾盐产量的增长主要是由于加拿大、中国等国的产量不断增加。

-

表1 中国钾盐矿床成因类型简表(据王淑丽等,2021)

-

图2 2010—2022年世界钾盐产量及国家分布(数据来源:USGS,2023)

-

2.2 世界钾肥产量

-

世界 90% 以上的钾盐都用于生产钾肥(王石军,2019;熊增华和王石军,2020)。2010 年至 2022 年世界钾肥产量由 3371 万t (K2O,下同)增至 3800 万 t,年均增长率约 1. 06%,其中,加拿大、中国钾肥产量增加明显。自 2010 年以来,中国钾肥产量由 310 万 t 增至 2022 年的 570 万 t,年均增长率达 6.99%;加拿大则由 2010年的 1029万 t增至 2022年的1520万t,增幅明显。2022年由于俄乌冲突,俄罗斯钾肥产量明显减少,由 2021 年的 865 万 t 减少至 2022年的475万t。

-

2022 年世界钾肥总产量的 89% 集中分布在加拿大、中国、俄罗斯、白俄罗斯、德国及以色列等国家(图3),加拿大、中国、俄罗斯分别位居世界钾肥产量的前 3位,其中加拿大为 1520万t(K2O,下同),占 40%;中国 570 万 t,占 15%;俄罗斯 475 万 t,占 13%。

-

图3 2022年世界主要国家钾肥产量占比图

-

2.3 中国钾肥产量

-

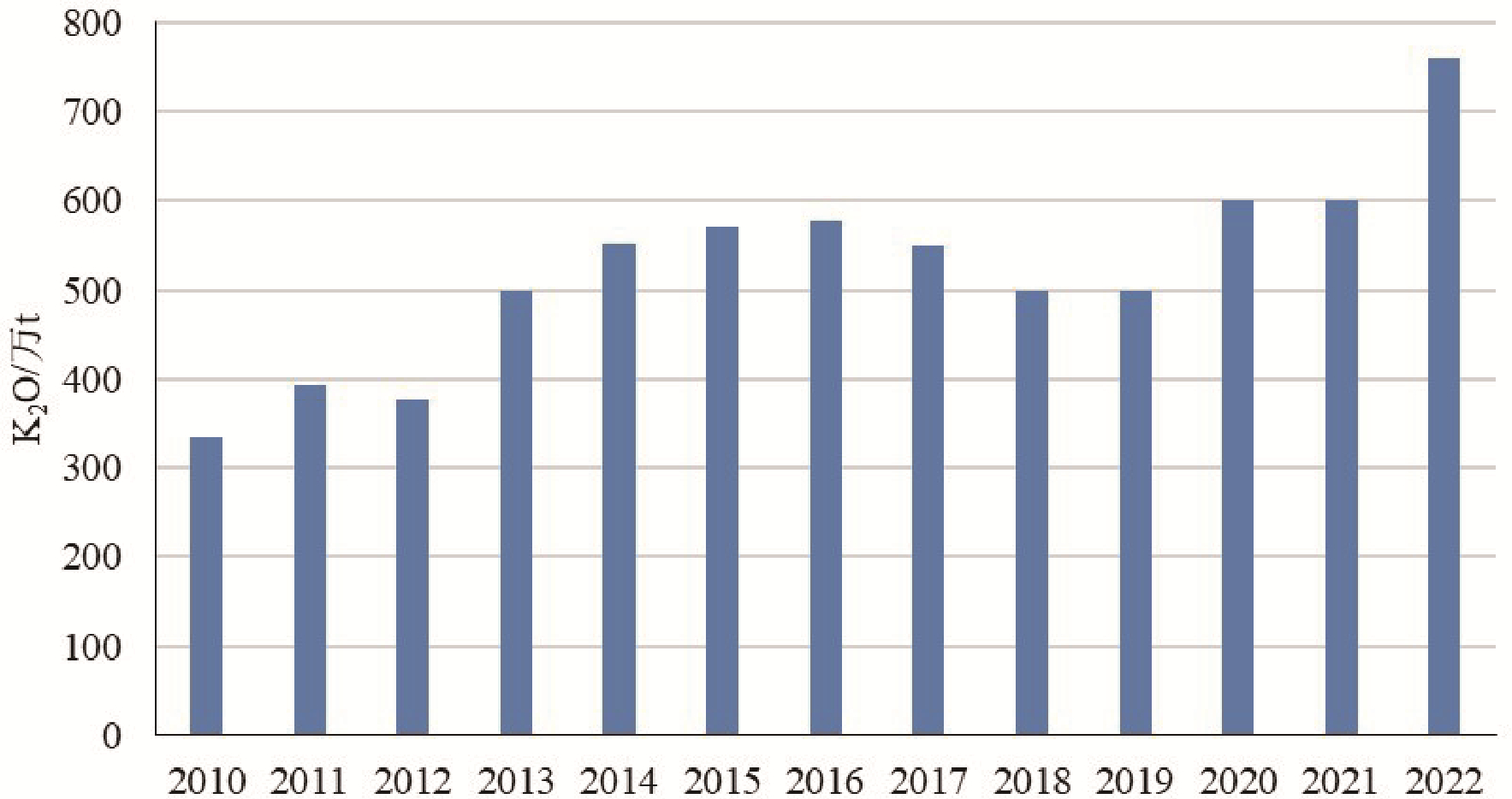

近10年来,受国内钾肥需求增长及国际高价格的刺激,中国钾肥产量增势明显。2010年中国钾肥产量仅为 334.1 万t (K2O,下同),2014 年首次突破 500 万 t,达到 552.5 万 t,2017—2019 年出现短期回落,2020 年继续攀升至 600 万 t,2022 年增加到 760 万t(图4),目前中国已成为世界第四大钾肥生产国 (王猛等,2015)。

-

钾肥产量的不断提升,降低了中国钾肥的对外依存度。同时,国内钾肥品种更为丰富,质量和规模方面也得到极大提升,产业布局更趋合理,除了传统的氯化钾和硫酸钾之外,磷酸二氢钾、硝酸钾等不同规格、不同品质的高效钾肥品种得到重点发展,品种结构更加优化。同时,食品级氯化钾、高纯级氯化钾、熔盐级硝酸钾、全水溶钾肥等钾盐产品也有所发展,实现了产业优化升级(陈文祥等, 2022)。现如今,中国钾肥自给率上升到 50%以上,长期严重依赖进口的局面发生了根本性转变。

-

图4 2010—2022年中国钾肥产量变化图

-

3 供需形势

-

3.1 需求现状

-

世界钾肥消费主要集中在亚洲、拉美、北美3个区域。2022 年全球钾肥消费量约 2710 万t(K2O,下同),亚洲人口占全球的 60%,钾肥消费量占全球的 29%,其次是北美25%,拉美占12.72%。

-

目前,全球主要的钾肥消费国有中国、巴西、美国和印度等(王兴富等,2017)。2022 年,中国钾肥表观消费量达到 1442万 t,占全球的比重约 25%,位居全球第一,其次是巴西和美国的消费量占比均在 10%以上。

-

中国大部分地区土壤都缺钾,据相关资料,中国土壤全钾含量低于20 g/kg的面积达60%,速效钾含量低于 0.2 g/kg 的面积更是高达 86%(王栋等, 2017)。大田作物和经济作物对钾肥的施用量还远低于推荐的合理施肥比例(发达国家土壤氮、磷、钾平均施用比例为 1∶0.37∶0.36,农业部提出的中国土地氮、磷、钾最优施用比例为 1∶0.36∶0.28,而中国目前实际施用比例仅为1∶0.38∶0.12),钾肥需求依然旺盛(熊增华和王石军,2020)。

-

3.2 供给现状

-

2021年中国钾肥进口量约为785万t、进口金额约为20亿美元,与2019年相比分别减少了154万t、 7 亿美元。2021 年中国钾肥主要进口地区为美国、乌兹别克斯坦和俄罗斯,其中从美国进口钾肥数量为22659.36 t,进口金额为840. 06万美元;从乌兹别克斯坦进口钾肥数量为 19997.50 t,进口金额为 452.57万美元;从俄罗斯进口钾肥数量为5982.30 t,进口金额为105. 04万美元。

-

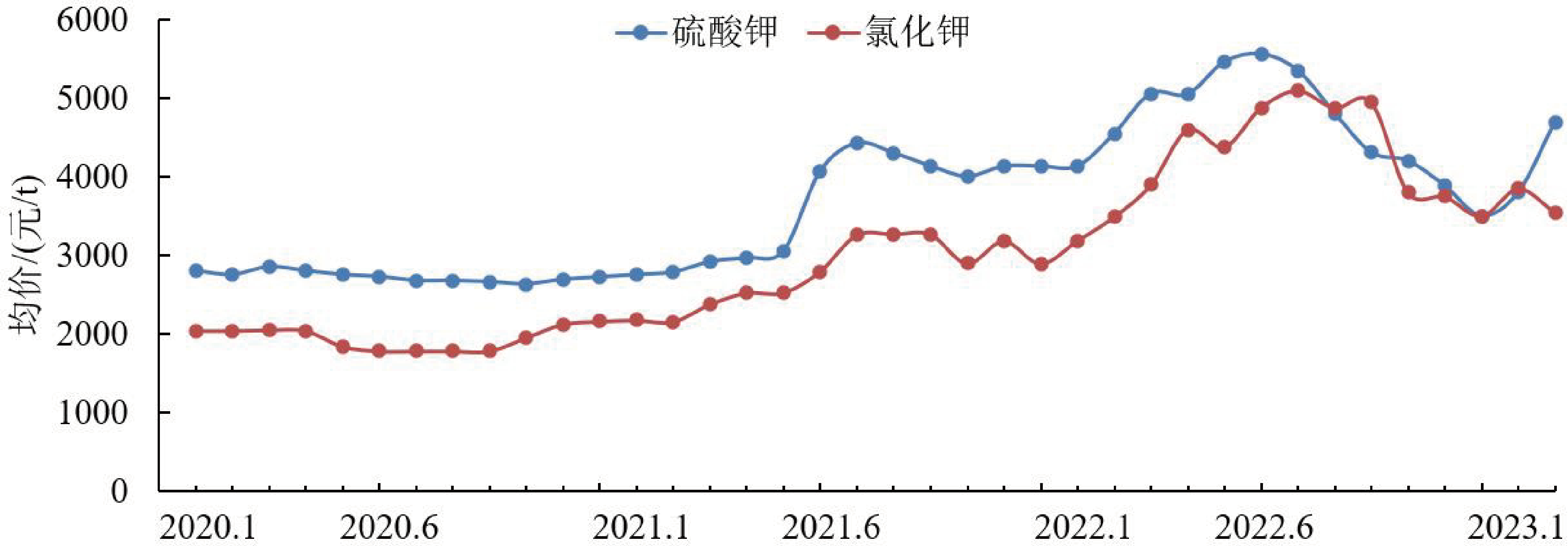

近年来随着全球粮食供给波动,宏观经济下行、地缘冲突加剧等因素,化肥供给稳定性开始出现偏差,中国相继出台相关政策保证国内市场供给。2022 年,中国钾肥市场一直处于高位,一度超过 2008 年的历史高点。地缘冲突和各种制裁在 2022 年颠覆了钾肥市场,带来强烈扰动,钾肥价格一直保持高位。

-

从硫酸钾方面来看,2020 年价格比较平稳, 2021年年初至2022年6月期间,受国际形势紧张及供需严重失衡等因素的影响,中国硫酸钾价格一路上涨,由 2021 年 1 月的 2750 元/t上涨至 2022 年 6 月的 5565 元/t。2022 年 6 月以来,由于下游复合肥工厂开工率仍处于低位,产需冲突严重,加之国内出口形势不佳等因素的影响,硫酸钾价格开始下降,到2022年12月价格下降至3949元/t,2023年初再次出现回升;从氯化钾方面来看,2020 年价格比较平稳,2021 年出现缓慢上升,2022 年国内进口氯化钾市场行情先涨后跌。年初国内氯化钾主流市场均价 4166元/t,年末氯化钾主流均价 3850元/t,年内跌幅7.60%(图5)。

-

图5 2020—2023年国内硫酸钾、氯化钾现货价格走势

-

3.3 供需形势

-

中国钾肥消费量一直大于生产量,2000年以前钾肥需求主要依赖进口,对外依存度高达 90% 以上,其后随着国内钾肥产量的提高,再加上盐湖资源开采技术成熟、投资风险小,生产成本低,利润空间大,集体和私营资本也积极开发盐湖钾盐资源,使得对外依存度不断降低,近年基本维持在50%左右(图6)。

-

图6 2010—2021年中国钾肥表观消费量及对外依存度走势图

-

4 资源保障程度分析

-

4.1 全球钾肥供需方分离

-

加拿大、俄罗斯、白俄罗斯、以色列、德国及约旦等国钾盐资源丰富,但钾肥需求量很小;而中国、巴西、印度、印尼及马来西亚等国每年消费大量钾肥,但钾盐资源稀缺(王鑫等,2018)。全球钾肥供应地与消费地分离现象明显。

-

2022 年加拿大钾盐储量 11 亿t(K2O,下同),钾盐产量 1600 万 t,钾肥产量 1520 万 t;俄罗斯钾盐储量为 4 亿 t,钾盐产量 500 万 t,钾肥产量 475 万 t;白俄罗斯钾盐储量 7.5 亿 t,钾盐产量 300 万 t,钾肥产量 285 万 t;中国钾盐储量为 1.7 亿 t,钾盐产量 600 万t,钾肥产量570万t;巴西钾盐储量0.23亿t,钾盐产量27万t,钾肥产量25.7万t;印度、印尼和马来西亚,国内不生产钾肥,但每年农业生产消费上百万 t 钾肥,均需进口,对外依存度极高(曹烨等,2015)。

-

4.2 2000年以来发达国家钾肥消费趋于平稳

-

2000年以来发达国家钾肥消费趋势表明:2008 年金融危机导致发达国家出现明显的钾肥消费低谷,尤其是美国在 2008 年钾肥消费低至 2803 万 t (K2O),2009年回升之后各国趋于平稳,2020年略有上涨(图7)。

-

图7 2000年以来发达国家钾肥消费走势图

-

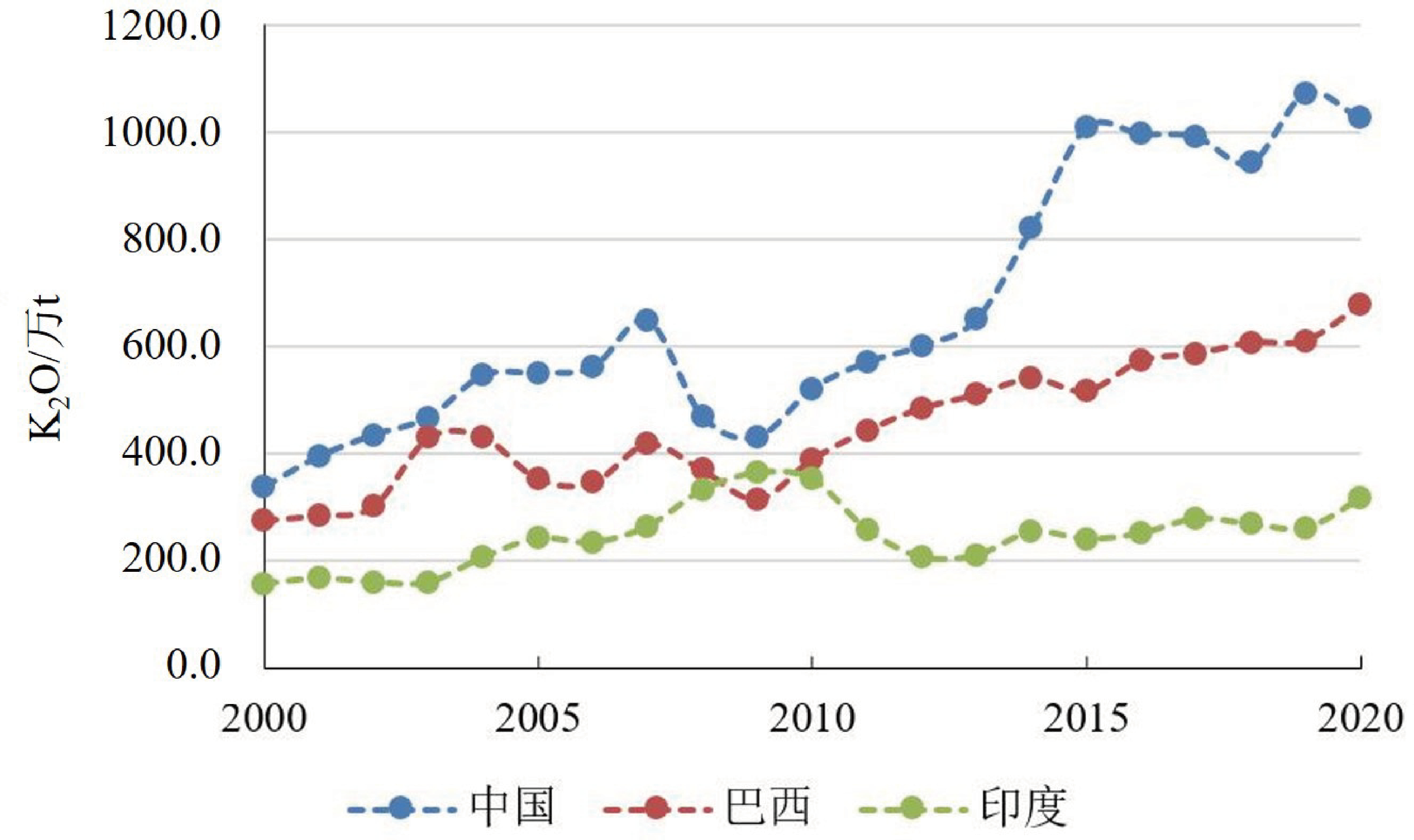

4.3 发展中国家钾肥消费持续上升

-

2000年以来发展中国家钾肥消费量持续上升,与发达国家趋势差异明显。随着中国、印度、巴西等发展中国家消费量的持续增长,世界钾肥消费量仍将持续上升(图8)。

-

图8 2000年以来发展中国家钾肥消费走势图

-

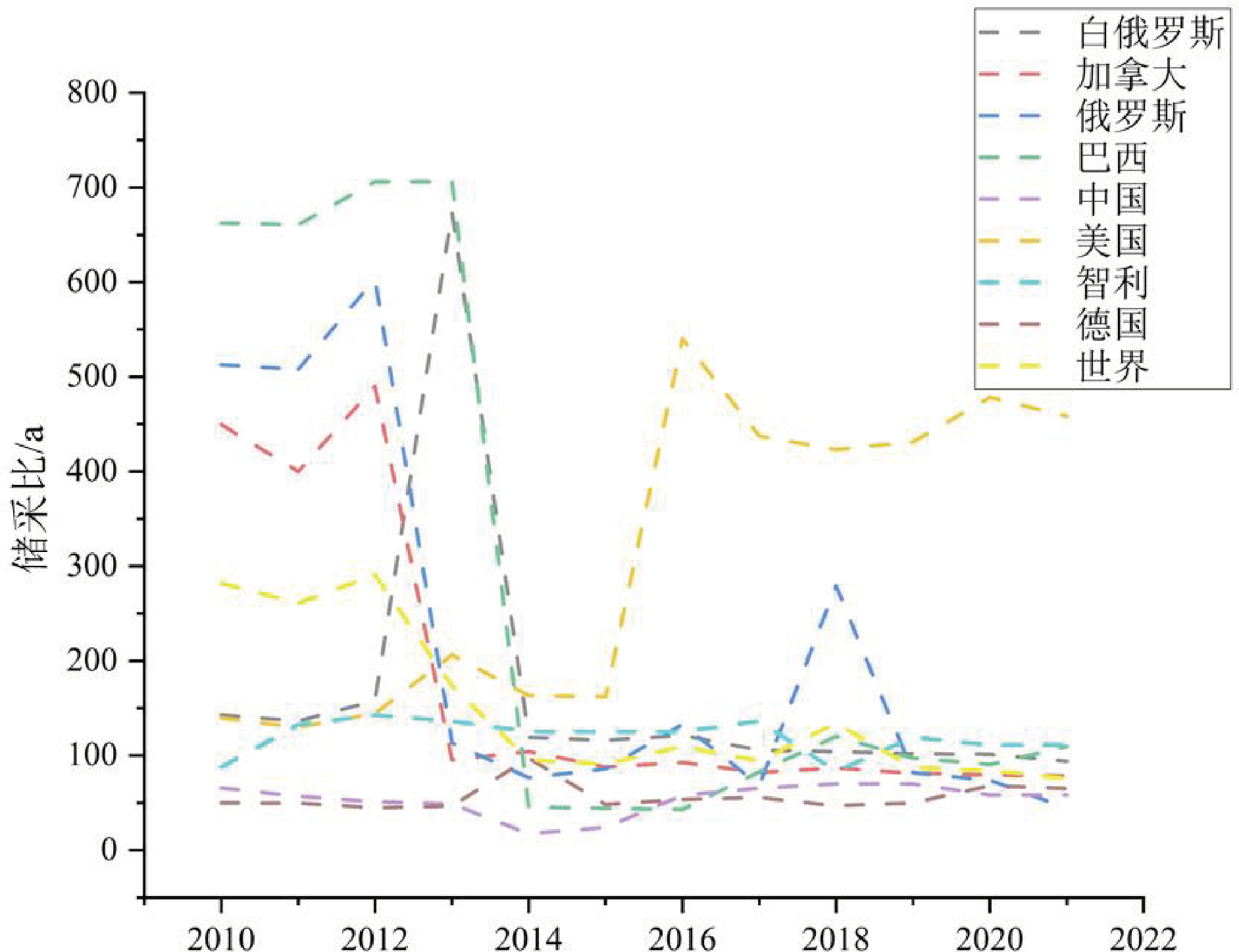

4.4 世界钾盐储量静态储采比约76 a

-

全球钾盐资源丰富,按照美国地质调查局数据 (USGS,2023),对钾盐可开采储量和产量进行比算, 2010 年世界钾盐储量静态储采比 282 a,2013 年降低为 173 a,之后持续下降,2021 年低至 76 a。2021 年,在可开采储量较多的几个国家中,美国储采比 458 a,位居第一位;智利储采比 111 a,巴西储采比 110 a,分列二、三位。

-

中国钾盐储采比一直低于世界平均水平,2021 年为58 a。2007年以前,中国钾盐储采比极低,2008 年开始攀升。罗婷等(2022)根据中国钾盐的储采比对中国钾盐资源进行了评估和安全预警,认为 2001—2007年由于储采比较低、进口依存度和资源消耗强度较大等,中国钾盐预警等级为橙色预警 (不安全);2008—2017 年随着储采比增加、进口依存度下降,预警等级由黄色预警(基本安全)转至蓝色预警(安全);2018—2020年由于进口依存度和进口集中度的增加,处于黄色预警(基本安全)。本研究认为,2020 年以来,由于中国钾盐储采比与前几年基本持平,国内消费量稳中有升,依然处于黄色预警范围。

-

图9 2010—2021年全球及主要国家钾盐储采比

-

5 存在问题及建议

-

5.1 主要问题

-

(1)中国钾盐资源短缺,分布极度不均匀。目前已查明的钾盐资源以卤水矿为主,固体钾盐矿很少,中国至今尚未发现大型固体钾盐矿床。多数国内钾盐专家认为,找到大型固体钾盐矿等资源不容易,中国找钾是一项长期艰巨的任务,需要持续不断地大力投入。

-

(2)当前中国钾盐资源的开发有过热趋势,有不可持续发展模式。钾盐资源集中分布于西部环境脆弱区,远离农业缺钾地区,受环境和长途运输条件制约;钾盐产能建设过热,不但加速本已短缺的资源过快耗竭,而且引起钾盐矿资源品位极速下降,开采深度不断加深,卤水资源短期内无法自然修复,造成资源破坏。

-

5.2 对策建议

-

(1)继续加大在国内找钾盐的力度,重点是加大投入,加强基础理论研究和技术手段的攻关,从国家层面整合找矿的队伍,产学研一体化,形成合力。

-

(2)国内方面,认真落实油钾兼探,寻找和勘探可溶性固体钾盐资源,把“油钾兼探”作为一项重要的政策,在国内寻找和勘探可溶性固体钾盐资源。

-

(3)国外方面,加大“走出去”的政策扶持力度。国家继续加大企事业单位“走出去”的政策扶持力度,充分利用经济、外交等策略支持企事业单位开发世界的钾盐资源,形成稳定的供应基地。

-

(4)合理控制产能,科学开采有限钾盐资源,做到细水长流。目前,中国钾肥自给率上升到50%以上,合理控制产能,科学开采有限的钾盐资源,做到细水长流。如过快增加产能,将造成资源快速耗竭,危及粮食安全和产业安全。经过多年发展,中国在国外钾盐开采已形成完整的产业链,供应稳定。进口方面,俄罗斯、加拿大已成为中国主要的钾盐进口国,进口量保持平稳。因此,保持国内 50%以上的自给率,通过贸易进口产品25%,在国外形成稳定的供应基地占 25%,比较符合现实情况且具有一定的主动权。

-

致谢 感谢“国家化工矿产安全保障战略研究”和“中国矿产地质志”项目组全体成员的辛勤劳动,感谢中化地质矿山总局焦森总工程师、商朋强博士对项目的大力支持,感谢郑厚义博士及各位专家、编辑在审稿过程中对本文提出的宝贵修改意见。

-

参考文献

-

曹烨, 郑厚义, 要梅娟, 张新, 孙小虹, 唐尧 . 2015. 世界钾盐资源成矿区带划分初步研究[J]. 矿产勘查, 6(6): 775-780.

-

陈安东, 顾佳妮, 王学锋, 韩光, 李洪普, 袁文虎 . 2022. 晚第四纪柴达木盆地盐湖成盐期与冰期对比方案的再认识[J]. 矿床地质, 41(2): 426-439.

-

陈文祥, 张强, 赵小刚, 李雪芹 . 2022. 察尔汗盐湖钾矿资源利用探讨[J]. 盐科学与化工, 51(8): 50-54.

-

李洪普, 郑绵平 . 2014. 柴达木盆地西部深层卤水钾盐矿成矿地质特征[J]. 矿床地质, 33(S1): 935-936.

-

李洪普, 郑绵平, 侯献华, 孙斌涛, 刘国泰, 窦全成 . 2014. 柴达木黑北凹地早更新世新型砂砾层卤水水化学特征与成因[J]. 地球科学, 39(10): 1333-1342.

-

刘成林, 王弭力, 焦鹏程, 樊卫东, 陈永志, 杨智琛, 王敬国. 2008. 罗布泊杂卤石沉积特征及成因机理探讨[J]. 矿床地质, 27(6): 705-713.

-

刘铸, 高东林, 李斌凯, 袁小龙, 张岩, 李宝兰 . 2015. 柴达木盆地昆特依盐湖大盐滩矿区杂卤石沉积特征及成因浅论[J]. 盐湖研究, 23(1): 30-37.

-

罗婷, 张永庆, 郑明贵, 董娟 . 2022. 中国钾盐资源安全评估与预警研究[J]. 地球科学进展, 37(6): 575-587.

-

马黎春, 王凯, 张瑜, 汤庆峰, 孙明光 . 2022. 新疆罗布泊富钾卤水矿床异常富集机理[J]. 地球科学, 47(1): 72-81.

-

牛新生, 黄华, 郑绵平 . 2021. 江汉盆地潜江凹陷地下卤水地球化学特征和分布规律[J]. 地学前缘, 28(6): 56-65.

-

自然资原部 . 2023. 2022 年全国矿产资源储量统计表[EB/OL]. (2023-06-16) https: //www. mnr. gov. cn/sj/sjfw/kc_19263/ kczycltjb/202306/t20230616_2791726. html.

-

商朋强, 祁才吉, 焦森, 熊先孝, 关炳庭, 张杨. 2019. 中国钾盐矿产预测评价模型和资源潜力分析[J]. 地质通报, 38(10): 1758- 1767.

-

孙小虹, 胡宇飞, 刘成林, 丁婷, 胡明月, 赵艳军, 汪明泉. 2016. 四川盆地三叠纪古盐湖已达钾石盐析出阶段——来自石盐流体包裹体化学组成的约束[J]. 矿床地质, 35(6): 1157-1168.

-

唐尧 . 2015. 中国钾盐资源需求前景分析[J]. 地质论评, 61(S1): 812-813.

-

王春连, 刘成林, 刘宝坤, 沈立建, 蔡晓琳, 余小灿, 谢腾骁, 王立成, 赵艳军, 宣之强. 2015. 江陵凹陷古新统光卤石的发现及其钾盐找矿意义[J]. 地质学报, 89(1): 129-136.

-

王栋, 冯明伟, 李慧英. 2017. 中国钾盐资源发展现状及建议[J]. 中国矿业, 26(S2): 5-9.

-

王凌芬, 于咏梅, 李博昀, 张凡凯, 邓宇飞, 李文学, 钦贺. 2022. 罗布泊盐湖罗北凹地矿区卤水数值模拟研究[J]. 矿产勘查, 13 (6): 797-806.

-

王猛, 韦昌山, 王敏. 2015. 呵叻盆地与兰坪—思茅盆地钾盐成矿特征分析及找矿启示[J]. 矿产勘查, 6(2): 149-153.

-

王石军 . 2019. 全球钾肥产业发展现状与展望[J]. 磷肥与复肥, 34 (10): 9-13.

-

王淑丽, 熊先孝, 王炳铨 . 2021. 中国矿产地质志·钾盐矿卷[M]. 北京: 地质出版社.

-

王淑丽, 郑绵平 . 2014. 川东北寒武纪盐盆成盐环境及其找钾意义 [J]. 科技导报, 32(35): 41-49.

-

王晓磊, 崔彬 . 2015. 全球钾盐资源需求及供需格局分析[J]. 中国矿业, 24(S2): 5.

-

王鑫, 李恩泽, 程芳琴. 2018. 国内外钾资源及钾肥生产现状[J]. 广州化工, 46(14): 9-10.

-

王兴富, 王石军, 田红斌, 于雪峰, 朱金义, 刘万平 . 2017. 青海盐湖提钾技术进展与我国钾肥工业的发展[J]. 化工矿物与加工, 46(11): 48-52.

-

熊增华, 王石军 . 2020. 中国钾资源开发利用技术及产业发展综述 [J]. 矿产保护与利用, 40(6): 1-7.

-

薛燕, 王春连, 刘殿鹤, 王九一, 颜开, 彭琰聪, 高绣纺. 2022. 江汉盆地潜江凹陷王场地区深层卤水水化学特征及成因研究[J]. 地球学报, 43(3): 347-358.

-

张艳, 于汶加, 陈其慎, 刘艳飞, 张艳松. 2015. 化肥消费规律及中国化肥矿产需求趋势预测[J]. 资源科学, 37(5): 977-987.

-

张永生, 郑绵平 . 2021. 中国钾盐矿产基地成矿规律与深部探测技术示范[J]. 地学前缘, 28(6): 1-9.

-

张宇轩, 李旭拓, 刘明义, 高永伟, 张丹丹. 2022. 白俄罗斯钾盐资源禀赋与投资环境分析[J]. 西北地质, 55(3): 306-317.

-

摘要

近年来,中国一直是世界上最大的钾盐进口国,钾盐资源十分紧缺。中国钾盐矿产主要分布在青海柴达木盆地、新疆罗布泊盐湖和西藏藏北盐湖区。世界钾盐主要生产国有加拿大、俄罗斯、白俄罗斯、中国、德国、以色列、约旦7国,其钾盐产量占到了世界总产量的90%左右。近10年来,中国钾肥产量增势明显,我国钾肥自给率上升到50%以上,长期严重依赖进口的局面发生了根本性转变。2022年,中国钾肥表观消费量达到1442万t,占全球的比重约25%,位居全球第一,消费需求依然旺盛。2021年中国钾肥进口量约为785万t,主要进口地区为美国、乌兹别克斯坦和俄罗斯。2022年由于地缘冲突和各种制裁,钾肥价格一直保持高位。全球钾肥供应地与消费地分离现象明显,2000年以来发达国家钾肥消费趋于平稳,而发展中国家钾肥消费持续上升。截至 2021年,世界钾盐储量静态储采比约 76 a,中国为 58 a。当前中国钾盐资源的开发有过热趋势,未来需要加强基础理论研究和技术手段的攻关,认真落实油钾兼探,加大“走出去”的政策扶持力度,合理控制产能,做到细水长流。

Abstract

In recent years, China has been the world's largest importer of potassium salt, and potassium salt resources are very scarce. Potash deposits are mainly distributed in the Qaidam Basin in Qinghai, Lop Nur Salt Lake in Xinjiang, and Yanhu District in northern Tibet. The world's main potash producers are Canada, Russia, Belarus, China, Germany, Israel, and Jordan,with potash production accounting for about 90% of the world. . In the past decade, potassium fertilizer production of China has increased significantly. The self-sufficiency rate of potassium fertilizer in China has increased to over 50%, and the long-term heavy dependence on imports has undergone a fundamental transformation. In 2022, the apparent consumption of potassium fertilizer in China reached 14. 42 million tons, accounting for about 25% of the world, and ranking first in the world. Potash consumption in China is still strong. In 2021, China's potash imports was about 7. 85 million tons, with the main import areas being the United States, Uzbekistan and Russia. . In 2022, due to geopolitical conflicts and various sanctions, potash prices have remained high. Since 2000, the consumption of potash in developed countries has been stable, while that in developing countries has continued to rise. As of 2021, the static storage and production ratio of potash salt reserves in the world is about 76, and that in China is 58. The current development of potassium salt resources in China is trending towards overheating. In the future, it is necessary to strengthen basic theoretical research and technical means to tackle key issues, conscientiously implement the exploration of both oil and potassium, increase policy support for "going global", reasonably control production capacity, and achieve a long-term flow of fine water.