-

0 引言

-

能源转型是全球面临的重大挑战和机遇,也是实现碳中和目标的必然要求,目前全球已经有54个国家的碳排放实现达峰,超过 130 个国家和地区做出碳中和承诺(吕石佳等,2022)。在能源转型的过程中,新能源汽车作为低碳出行的重要载体,正迎来快速发展的机遇(于建国等,2023)。根据国际能源署(IEA)的预测,到2030年,全球新能源汽车销量将达到4500万辆,占乘用车总销量的50%以上。新能源汽车产业链涉及多个领域和环节,其中锂资源是最为核心和关键的原材料之一(孔祥宇和张永生,2022)。锂主要用于制造锂离子电池,是新能源汽车的动力来源和储能装置(周思凡等,2017)。锂资源的供需平衡、价格波动、可持续利用等问题关乎着新能源汽车产业的健康发展。

-

中国作为全球最大的新能源汽车市场,其市场规模、产品力、政策导向等方面对全球新能源汽车产业链产生了深远的影响。中国新能源汽车市场经历了从政策驱动到市场驱动的转变(程骁凡等, 2021),从产品同质化到差异化竞争的升级,从国内消费到国际输出的拓展。中国新能源汽车市场的高速增长不仅带来了全球锂资源需求的快速增长,也促进了锂供应链的国际化布局、技术创新和合作共赢,同时中国也在探索可持续的资源利用模式 (李正山,2017)。但是我们也要清醒看到,中国高速的市场增长对锂资源供给构成挑战,资源供需矛盾日益凸显。

-

全球锂资源总量有限,分布又比较集中,中国自给率低,锂资源主要依靠进口,存在资源短缺、价格波动、地缘政治风险等多方面挑战。深入分析中国锂资源的供需、利用现状中存在的困难与问题,并提出应对策略,对于保障资源安全、产业健康发展具有重要意义。

-

1 中国新能源汽车市场

-

中国是全球最大的新能源汽车市场,其市场规模、产品力、政策导向等方面对全球新能源汽车产业链产生了深远的影响。本小节将从以下3个方面分析中国新能源汽车市场的高速增长。

-

1.1 发展历程和现状

-

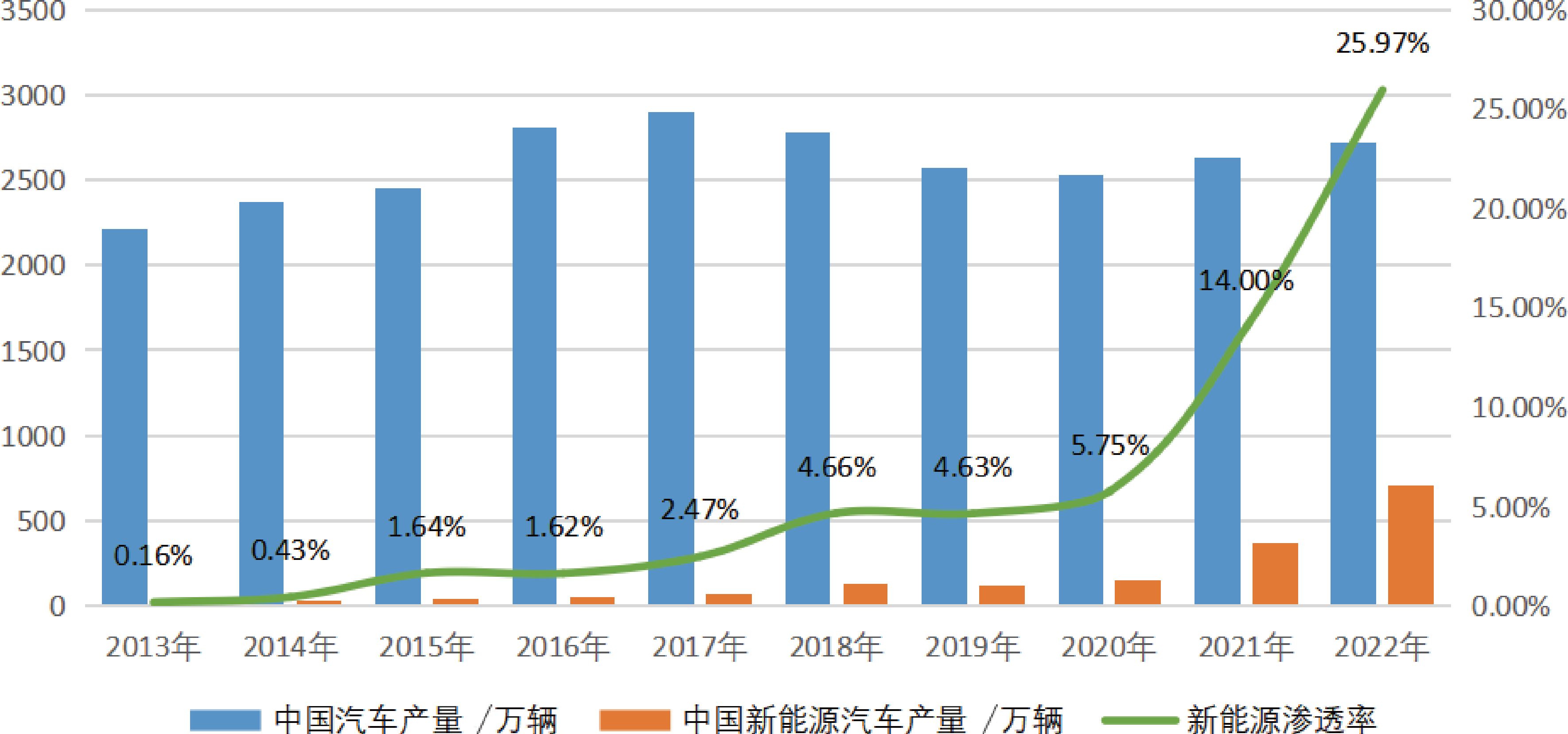

早在2009年,中国就提出了新能源汽车产业的发展目标和政策措施。2010—2015年,中国新能源汽车市场主要受到政策刺激,销量增长较为缓慢,产品质量和技术水平也较低。2016—2019年,随着国家对新能源汽车补贴政策的调整和退坡,以及双积分管理制度的实施,中国新能源汽车市场逐渐由政策驱动向市场驱动转变,销量实现了快速增长,产品力也得到了显著提升。2020 年以来,随着《新能源汽车产业发展规划(2021—2035年)》的发布和国内外碳中和目标的提出和落实,以及消费者对新能源汽车认知和接受度的提高,中国新能源汽车市场进入了高速增长期,渗透率超25%(图1),成为全球最大的新能源汽车市场。

-

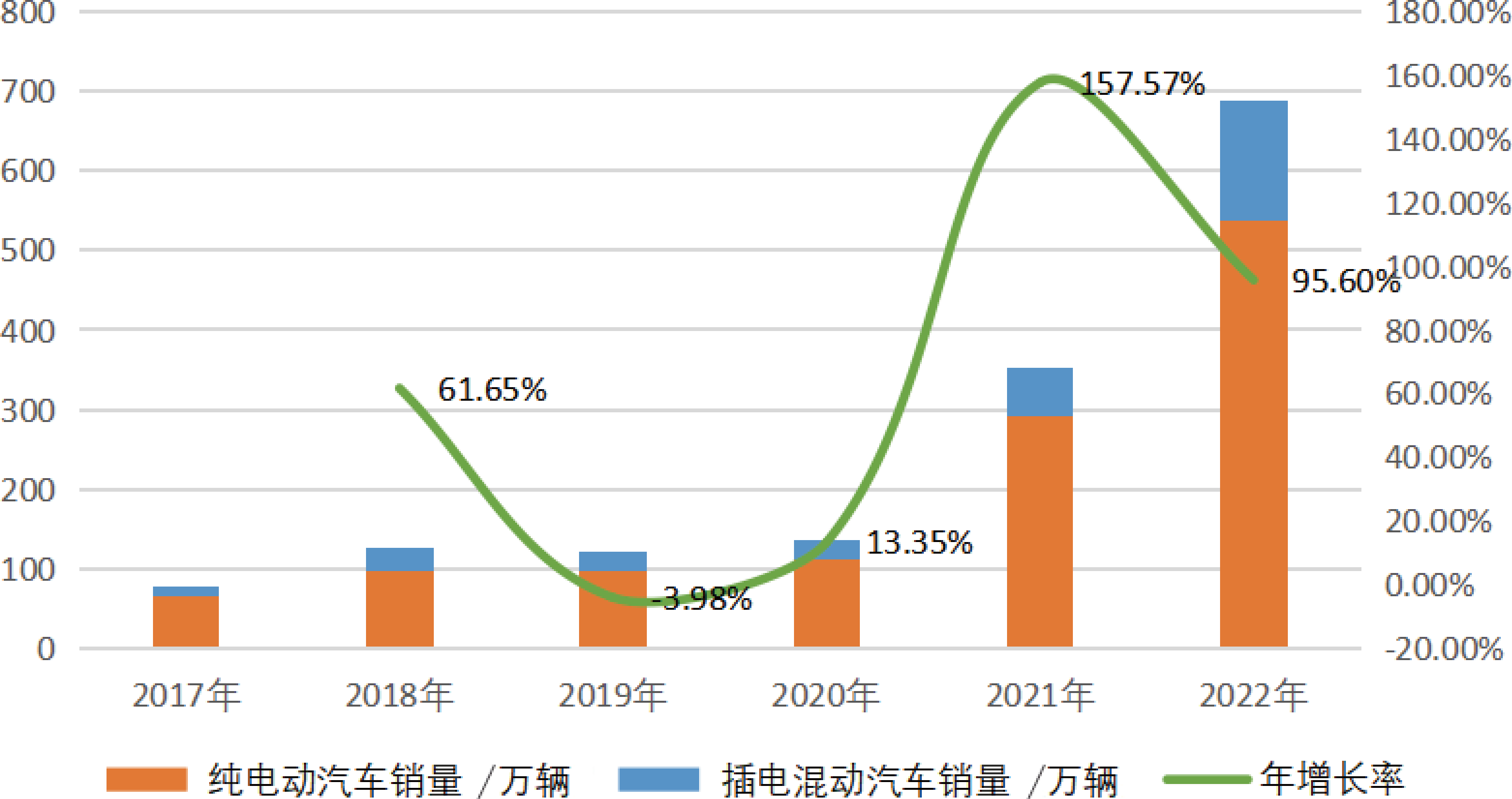

中国新能源汽车市场规模庞大,产品力强劲,竞争格局多元。根据中国汽车工业协会数据,2022 年中国新能源汽车销量达到 688.7 万辆,同比增长 96%,占乘用车总销量的25.6%,其中纯电动汽车效率占据绝对优势(图2);2023年 1—4月累计销量达到 212 万辆,同比增长 36%,累计渗透率达到 30.5%。从产品力来看,中国新能源汽车不断创造爆款产品,如宏光 mini、比亚迪秦、宋、海豚、元 Plus 等,在性价比、续航里程、智能化等方面展现出强大竞争力。从竞争格局来看,中国新能源汽车市场呈现出多元化特征,传统整车企业、造车新势力、外资品牌等各有所长,在不同细分市场和消费群体中形成了差异化竞争。

-

图1 近10年中国新能源汽车产量及渗透率(数据来源:中国汽车工业协会,2022)

-

图2 近5年中国新能源汽车增长情况(数据来源:中国汽车工业协会,2022)

-

1.2 驱动因素和特点

-

1.2.1 驱动因素

-

中国新能源汽车市场的驱动因素主要有两方面:

-

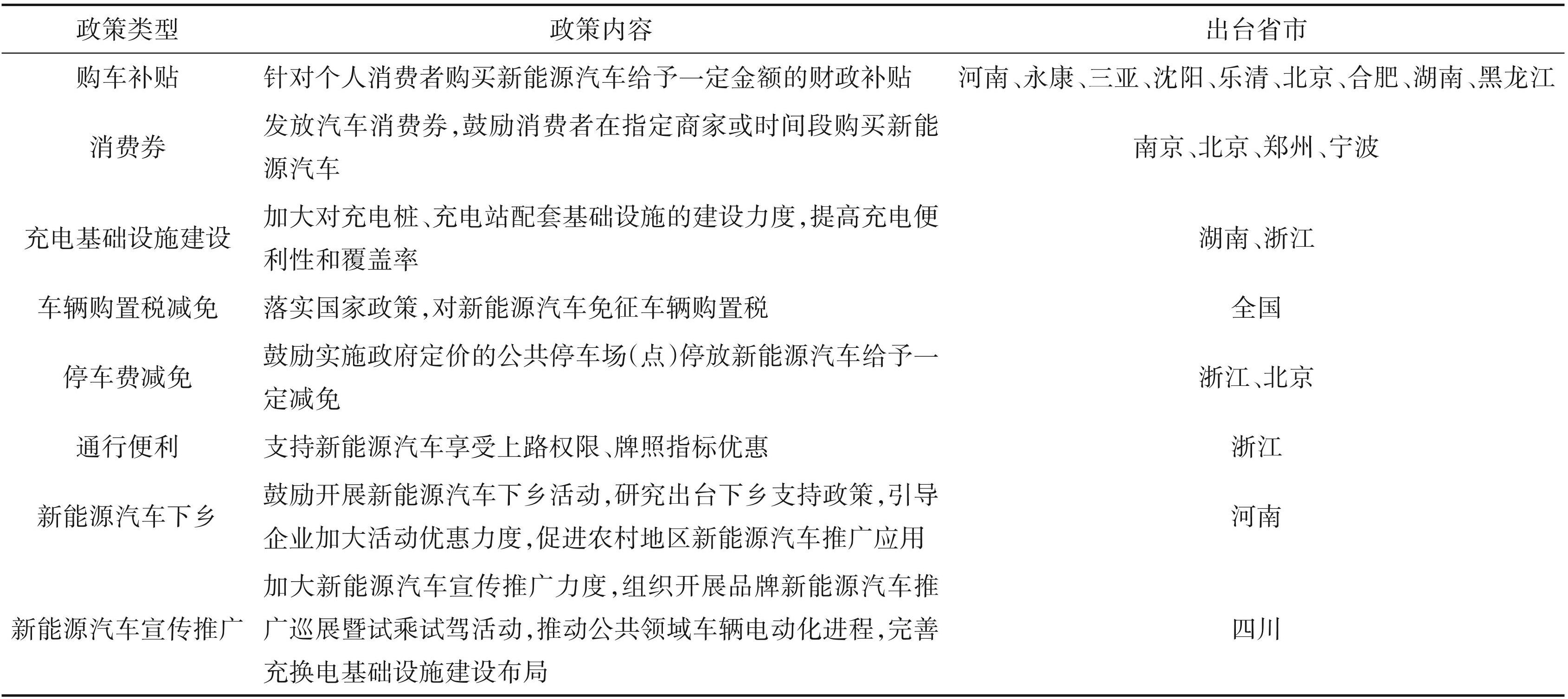

(1)政策扶持。中国新能源汽车产业政策形成和完善经历了一个循序渐进的过程,大致可分为 3 个发展时期:萌芽期(2001—2008 年),政府开始关注新能源汽车的发展,启动“863 计划”电动汽车重大专项,提出发展新能源汽车的战略目标,并制定了行业标准,但没有具体的财税政策支持。推广期 (2009—2014年),政府出台了对新能源汽车的补贴政策,并启动“十城千辆”示范运行项目,逐渐形成了完整的产业政策体系。发展期(2015年至今),政策不仅涉及推广试点、政策补贴、出台双积分政策等方面,还扩展到了基础设施建设等方面,逐步降低财政补贴,提高技术和质量要求,加强监管和惩治骗补行为。2023 年国家对新能源汽车的补贴政策正式退出,但各地政府为了促进新能源汽车市场的发展,又推出了多项优惠和扶持政策(表1)。这些地方补贴政策的落地,将会弱化国家补贴退出的影响。此外,2018 年 4 月起国家取消汽车制造行业的外资限制,引入国外新能源汽车企业,通过合理的市场竞争,加速了中国新能源汽车产业的技术进步和市场国际化。同时也推动了产业链升级和人才培养国际化,促进了中国与全球汽车强国的交流合作。这些支持政策为市场增长创造了有利条件。

-

(2)技术进步。新能源汽车技术不断发展,电池技术更高效,续航里程和充电速度快速提升,电机技术、电控技术等的不断进步是市场持续扩张的重要动力,并带给消费者更多选择。续航里程方面,碳化硅(SiC)材料的出现使得 800 V电压平台成为可能(方德华,2023),不仅提高了系统效率,降低了热损耗,还能提高充电功率,从而增加续航里程。另外,CTC 技术也能通过一体化设计,减少零件,简化装配,降低成本和重量,进而提升续航里程(胡建国,2022)。充电速度方面,800 V 电压平台能够实现所谓的“超级快充”,可以用更高的电压来提高充电功率,而不需要增加电流。可以减少充电线的发热和厚度,也能缩短充电时间。此外,固态锂电池也是一种有望提高充电速度的技术,它具有高容量、高能量密度和高安全性,在相同的体积内可容纳更多的能量,并且充电时间仅占一小部分(李维聪等,2022)。电机技术方面,四轮独立驱动/制动技术是一种利用线控制动、线控驱动、线控转向等前沿技术的设计与开发,实现车辆运动控制的技术方案(高丽杰和杨大朋,2023);提高了车辆的主动安全、稳定性和动态驾驶性能,也可以实现自动驾驶和智能座舱系统的协调控制。电控技术方面,底盘域控制系统是一种在域集中式E/E架构的基础上协调控制底盘各个执行器,达到车辆运动控制的系统效果。它可以实现软硬件解耦、高算力、OTA升级、功能安全等需求,也可以支持智能网联汽车产业链生态的发展(肖永清,2021)。

-

另外,环境保护和节能减排的需求、国内制造商的快速崛起推动市场扩张以及充电基础设施的持续完善同样激发了新需求。

-

1.2.2 市场特点

-

根据中国汽车乘联会数据,中国新能源汽车市场具有以下3个显著特点:

-

(1)消费者区域集中。2022年新能源汽车销售主要集中在经济发达地区,华东地区在浙江、江苏、山东、上海等的拉动下,占据绝对优势地位,市场份额超过四成。而西北、西南、东北等地区则发展缓慢。

-

(2)产品结构优化。2022年纯电动车销量占比为77.9%,插电式混合动力车占比为22.1%,中国新能源汽车市场已经实现了纯电动化的转型,提高了能源利用效率和环境友好性。

-

(3)技术创新突出。2022年主流新能源汽车厂商的创新突破技术包括碳化硅 800 V 电压平台、 CTX电池一体化技术(CTC、CTB等)、铝合金一体压铸车身、iTAC智能扭矩控制系统、DiSus-C智能电控主动悬架、柠檬混动系统、麒麟电池、高阶自动驾驶技术等。这些技术在不同程度上改变了汽车产品,提高了车辆的操控性、安全性、舒适性和续航能力。

-

1.3 发展趋势和前景

-

中国新能源汽车市场有望保持高速增长态势,渗透率有望进一步提升。一方面,从需求端来看,随着消费者对新能源汽车的认知和接受度的提高,以及充电基础设施的完善和补贴政策的延续,中国新能源汽车市场有望迎来更广泛的消费群体和更强劲的消费需求,尤其是在县乡市场、商用车市场等领域有望实现快速渗透。另一方面,从供给端来看,随着国内外碳中和目标的提出和落实,以及国内传统整车企业加速燃油车停售的进程,在产品升级换代上偏向电动车,未来燃油车的升级换代将明显落后电动车。同时,电动车的补能、快充、安全等短板逐步改善,电动车的升级将进入质变阶段。综合考虑上述因素,预计到 2030 年,中国新能源汽车渗透率有望达到60%以上,销量突破3000万辆。

-

2 中国新能源汽车市场对锂资源的影响

-

2.1 对资源需求的拉动

-

中国新能源汽车市场的高速增长,带动了锂电池产业链的扩张,推动了锂资源的开发和利用,对锂资源的需求拉动作用显而易见。到2025年,中国新能源汽车渗透率有望达到 40%,按年复合增长率 25% 计算,销量则将达到 1345 万辆,锂电池出货量将达到1290 GWh。按每GWh锂电池所需碳酸锂量为 600 t,需求量在 77.4万 t。已超出 2022年全球锂产量69万t,对锂资源形成强大的需求拉动。

-

2022年,工业级碳酸锂国内混合均价为50.4万元/t,最高价甚至达到了 60.4万元/t,而 2020年该价格仅为 3.9 万元/t。这种高价激励了许多停产的矿山重新开工,低品位矿山开始投入生产。预计未来中国的需求将继续激发更多的资源开发。

-

2.2 对产业发展的刺激

-

中国在锂电池产业链中拥有较强的竞争优势,尤其是在正极、负极、隔膜、电解液等中游材料环节,具有较高的市场份额和技术水平。同时,中国也在积极拓展锂资源的供应渠道,通过海外投资、合作开发、进口贸易等方式,保障锂资源的稳定供应。据海关统计,2022 年中国从海外进口了 12.57万 t 碳酸锂,占全球碳酸锂贸易量的 80%。中国在锂电池产业链中的影响力不断提升,也为国内外企业提供了更多的合作机遇。

-

根据企业公开项目的不完全统计,2022年中国锂电产业链新签约落地 268 个投资扩产项目,包括锂电池、材料环节,按公布投资金额的247个项目统计,国内锂电产业投资总金额超1.4万亿元,其中动力及储能锂电池项目投资额占比近 2/3。这种投资热潮推动了锂资源产能的持续扩大。

-

2.3 对资源可持续利用的影响

-

随着新能源汽车市场的扩大,锂资源的消耗和废弃也将增加,给环境带来压力和风险。因此,如何实现锂资源的可持续利用,成为一个亟待解决的问题。中国在这方面已经做出了一些探索和尝试,例如建立了新能源汽车动力电池回收利用体系(胡晓和李屹然,2023),推动了废旧锂电池的回收、再制造、再利用等环节(雷舒雅和贺太平,2023);制定了新能源汽车动力电池回收利用相关标准和规范,规范了行业发展(龙宇娟和庄越,2023);开展了新型储能技术和材料的研发和应用,拓展了锂资源的利用范围和效率等(郭鸿,2023)。中国在锂资源可持续利用方面的影响与倡导作用有望引领行业发展。

-

3 锂资源的需求与挑战

-

3.1 锂资源分布和开发情况

-

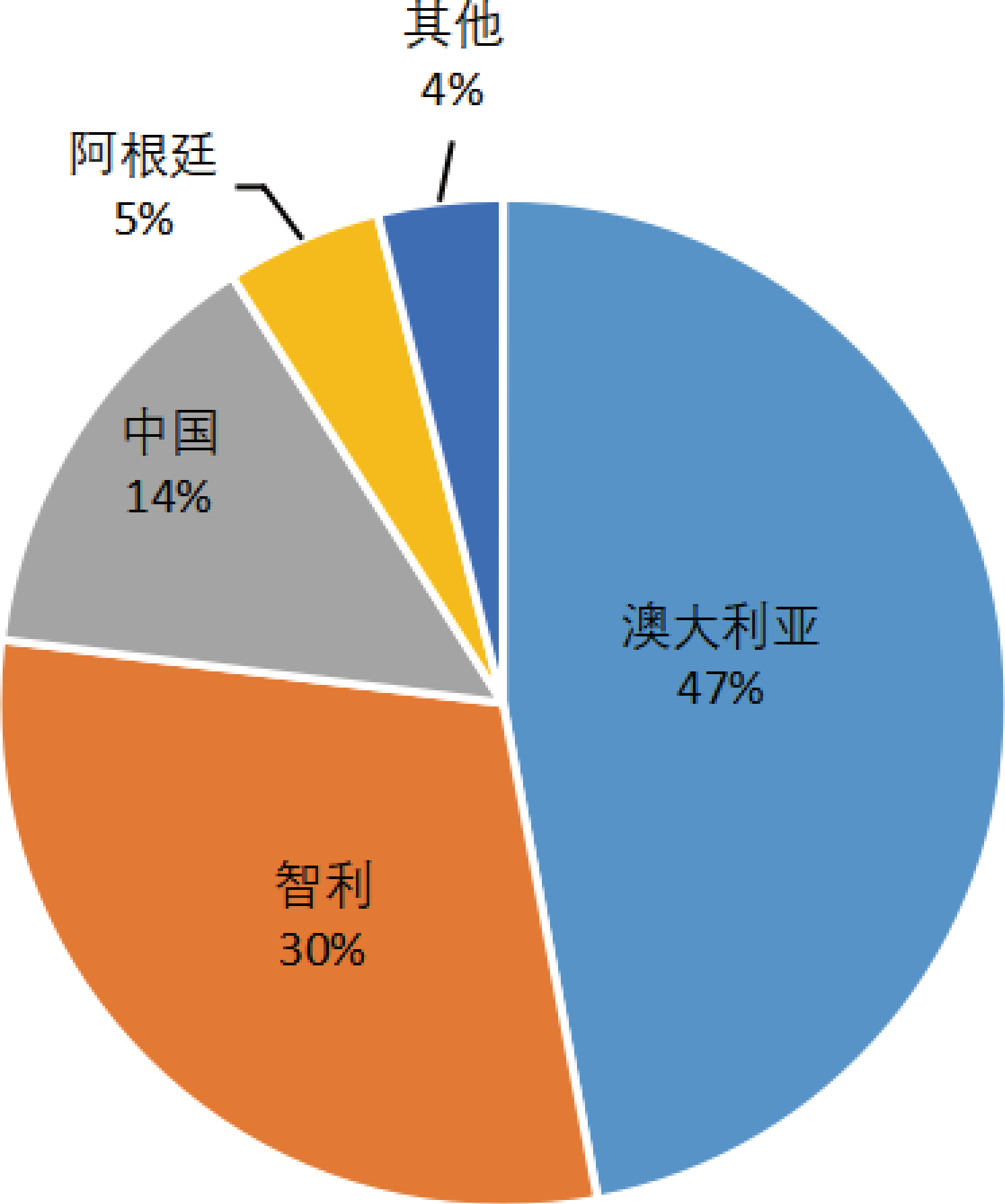

锂是一种轻质金属元素,被誉为“21 世纪新能源金属”(郭静粉等,2022),具有高比能量、高电压、低自放电等优点,是电化学二次电池的主要原料之一(Choubey et al.,2016;王登红等,2018;Gourcerol et al.,2019)。根据 USGC 数据显示,2022年全球已探明的锂金属储量约为 9731.8 万 t,“南美锂三角” 阿根廷、玻利维亚、智利三国占比高达 53%(图3),拥有绝对话语权。锂资源的主要产区集中于澳大利亚、智利,2022年澳大利亚产量占比为 47%,智利次之为30%(图4)。

-

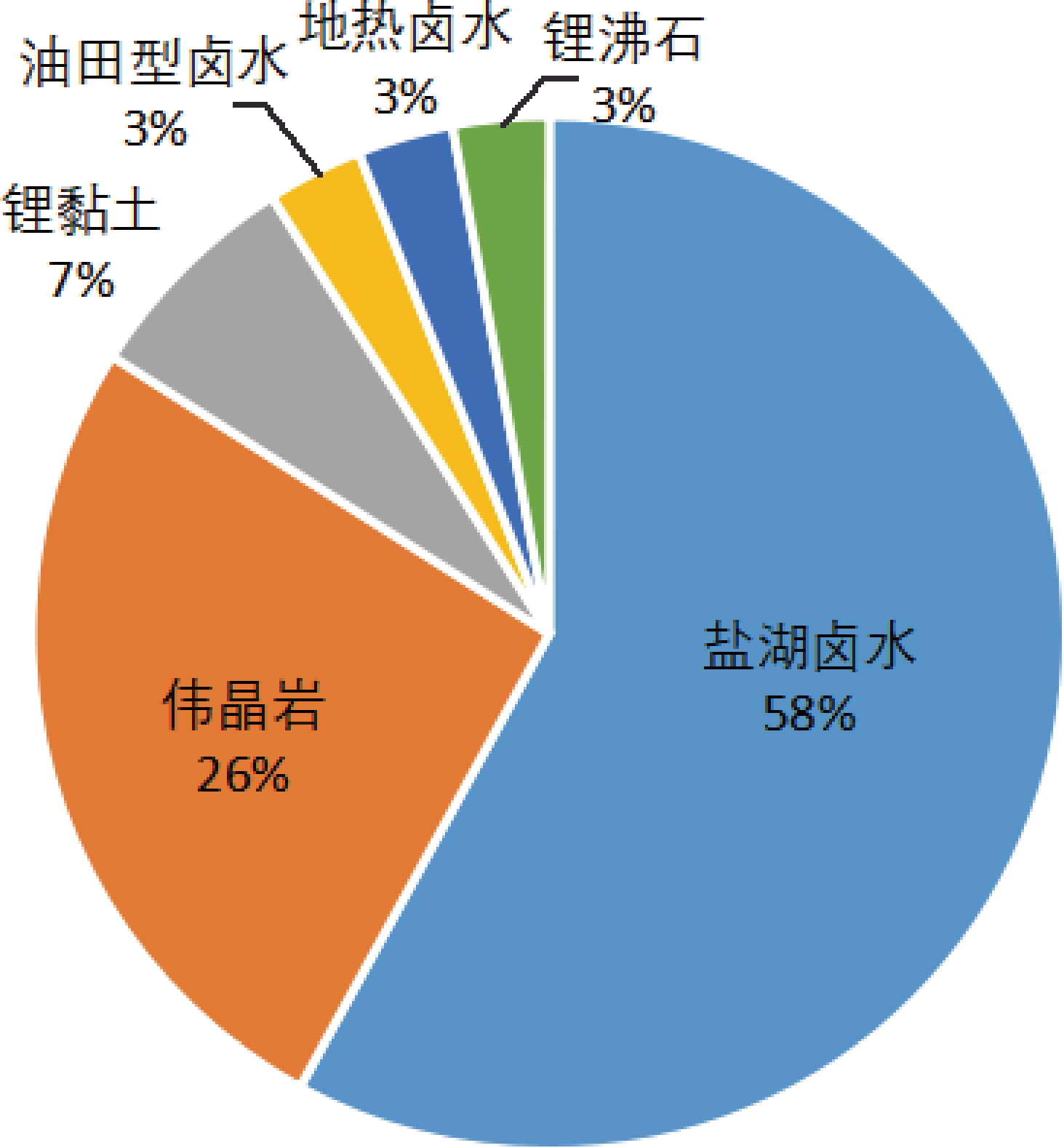

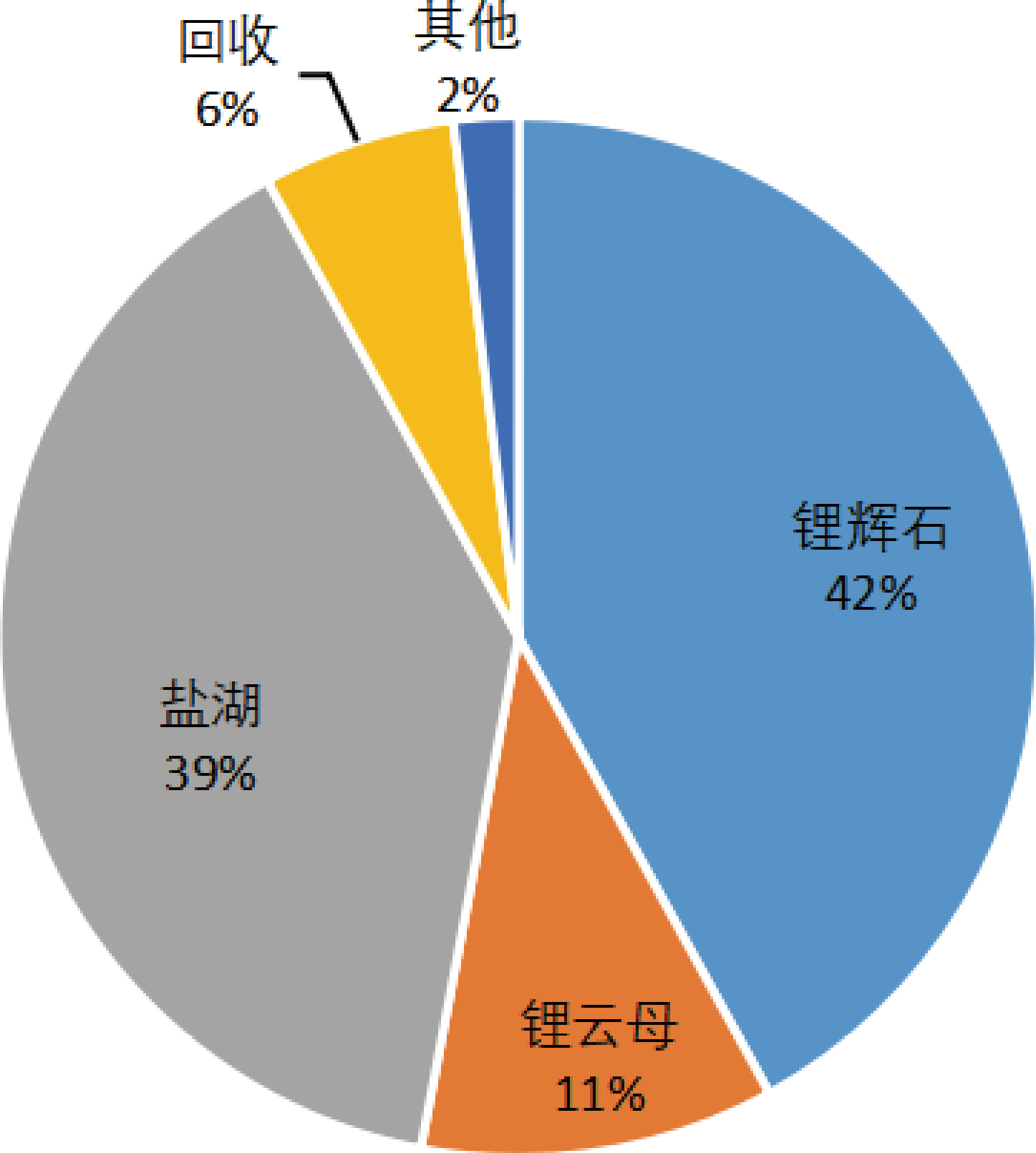

全球锂资源主要分为盐湖卤水型、伟晶岩型、黏土型等(代永刚等,2023;邢凯等,2023),其中盐湖卤水型占据全球 58% 的锂资源储量(图5),主要分布于南美西部安第斯高原、北美西部高原以及中国青藏高原等地区(张苏江等,2020);伟晶岩型锂矿资源以锂辉石、锂云母、透锂长石等为主,资源量占据全球 26%,主要分布于澳大利亚、加拿大、芬兰、中国、津巴布韦等国。目前,全球锂资源的开发主要依赖于硬岩型锂矿,其产量占据全球 50% 以上,而盐湖卤水型锂矿的开发受限于地理、基建、提锂技术等因素,其产量仅占全球 39% 左右(图6)。全球不同类型主要锂矿床分布情况如图7所示。

-

图3 2022年全球锂资源主要国家储量占比(数据来源:美国地质调查局(USGS),2022)

-

图4 2022年全球锂资源主要国家产量占比(数据来源:美国地质调查局(USGS),2022)

-

中国的锂矿资源主要分布在西部地区,包括青藏高原、阿尔泰、阿尔金、甘孜州、阿坝州和云贵高原等,中东部地区也有部分分布,这些地区的锂资源约占全国总量的 96%(王建国等,2021)。盐湖中含有丰富的锂金属元素,而它们大多位于构造活动较为活跃的区域,中国的盐湖锂矿床主要分布在柴达木盆地、西藏中北部盆地、可可西里、潜江盆地、吉泰盆地和罗布泊等凹陷盐湖内或盆地沉积物中 (魏小鹏等,2017)。锂资源储量在卤水(盐湖)中约占62.6%,硬岩矿石约占37.4%(苏彤等,2019)。

-

图5 2022年全球不同锂储量类型结构占比(数据来源:美国地质调查局(USGS),2022)

-

图6 2022年全球锂资源供应占比(分原料)(数据来源:美国地质调查局(USGS),2022)

-

3.2 锂产业政策

-

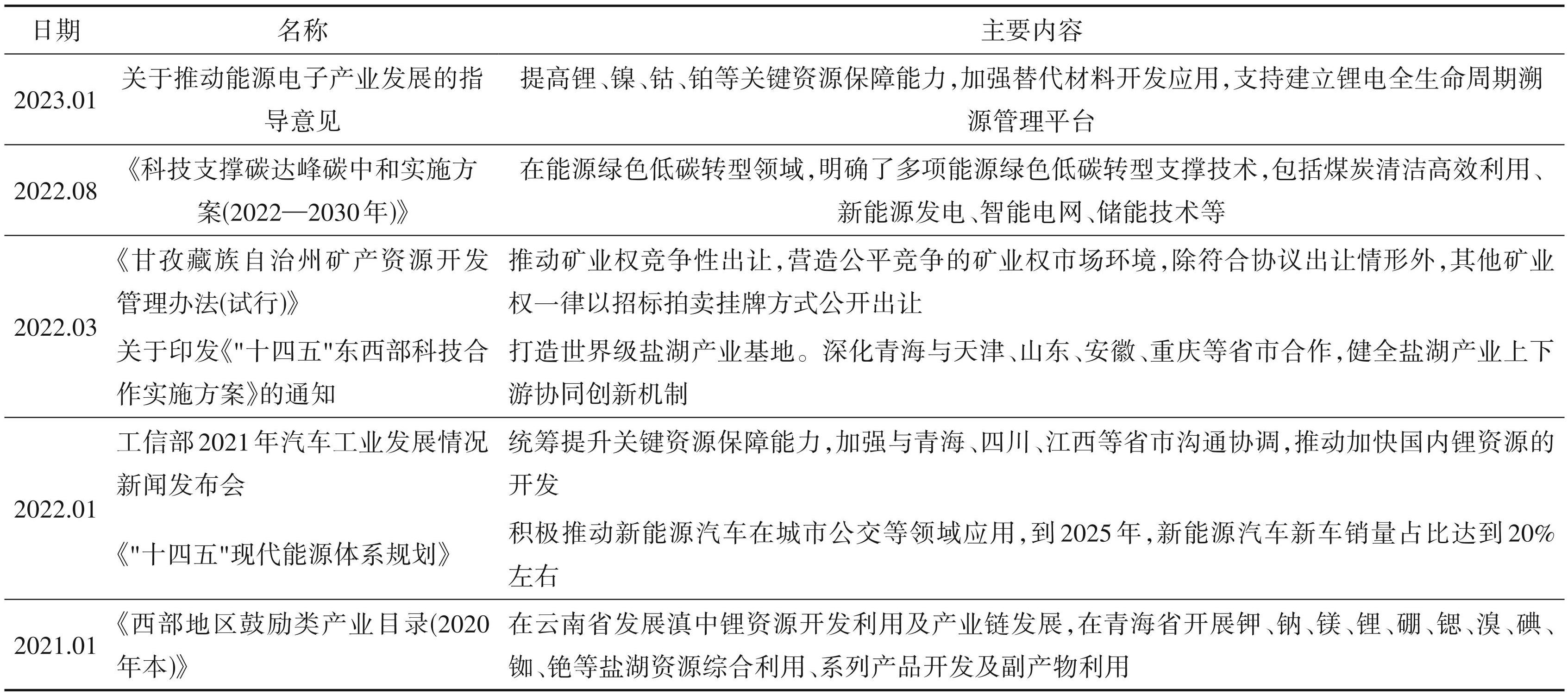

2021 年是中国“十四五”规划的开局之年。在 “十四五”规划中,中央提出要聚焦发展新能源汽车等战略性新兴产业,这表明了国家对新能源汽车产业发展的高度重视和支持。在全球推动碳中和的大背景下,电动汽车已经成为大势所趋。对上游锂资源来说,国家也高度重视锂的勘查开采,将其列为需要优先储备和保护的战略性矿产资源之一,制定并出台了一系列产业政策以推动行业的整体发展(表2)。

-

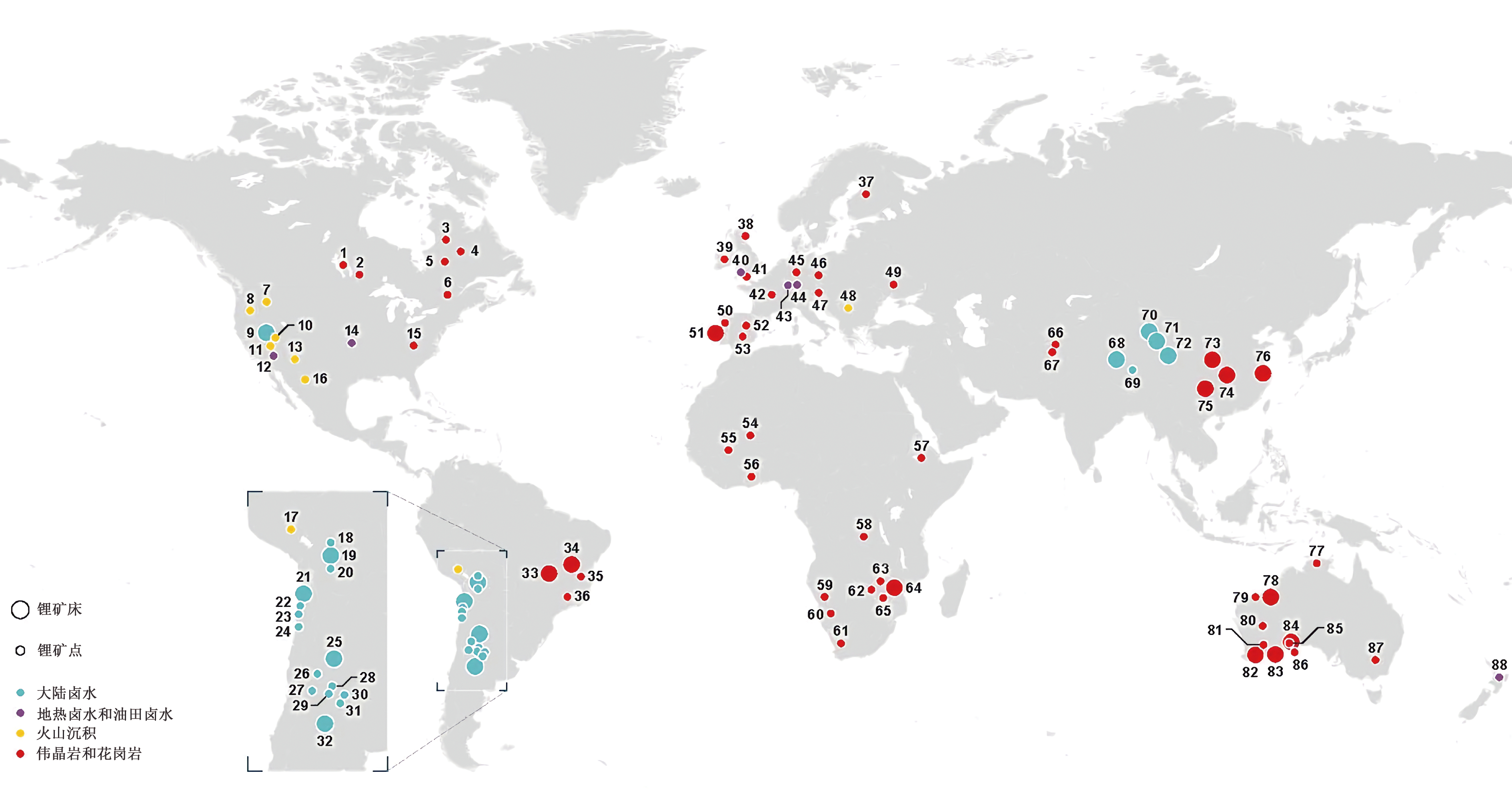

图7 全球不同类型主要锂矿床分布图(数据截至2021年11月)数据来源:英国地质调查局(BGS)

-

1—Tanco, Canada;2—Separation Rapids, Canada;3—James Bay, Canada;4—Rose, Canada;5—Whabouchi, Canada;6—Val-d'Or, Canada;7— McDermitt, USA;8—Kings Valley, USA;9—Silver Peak, USA;10—Bonnie Claire, USA;11—Boron, USA;12—Salton Sea, USA;13—Clayton North, USA;14—Magnolia, USA;15—Kings Mountain, USA;16—Sonora, Mexico;17—Falchani, Peru;18—Salar de Coipasa, Bolivia;19—Salar de Uyuni, Bolivia;20—Salar de Pastos Grandes, Bolivia;21—Salar de Atacama (2 operators), Chile;22—Salar de Aguilera, Chile;23—Salar de Pedernales, Chile;24—Salar de Maricunga, Chile;25—Salar de Olaroz, Argentina;26—Salar de Cauchari (2 projects), Argentina;27—Salar del Rinc6n (3 projects), Argentina;28—Salar de Pozuelos, Argentina;29—Salar de Pastos Grandes, Argentina;30—Salar de Ratones, Argentina;31— Salar de Diablillos, Argentina;32—Salar del Hombre Muerto (3 projects), Argentina;33—Mibra, Brazil;34—Mina da Cachoeira, Brazil;35— Jequitinhonha, Brazil;36—Volta Grande, Brazil;37—Lantta (and 5 others), Finland;38—Glenbuchat, United Kingdom;39—Aclare, Ireland;40— United Downs, United Kingdom;41—St Austell, United Kingdom;42—Chedeville (and 4 others), France;43—Rittershoffen, France;44—Upper Rhine Valley, Germany;45—Zinnwald (and 4 others), Germany;46—Cinovec, Czech Republic;47—Wolfsberg, Austria;48—Jadar, Serbia;49— Polokhovskoe (and 2 others), Ukraine;50—Mina do Barroso (and 3 others), Portugal;51—Alij6, Portugal;52—Valdefiorez/San Jose, Spain;53— Alberta I, Spain;54—Bougouni, Mali;55—Goulamina, Mali;56—Ewoyaa, Ghana;57—Kenticha, Ethiopia;58—Manono-Kitotolo, Democratic Republic of Congo;59—Uis, Namibia;60—Karibib, Namibia;61—Orange River Area, South Africa;62—Kamativi, Zimbabwe;63—Zulu, Zimbabwe;64—Bikita, Zimbabwe;65—Arcadia, Zimbabwe;66—Parun area, Afghanistan;67—Nuristan area, Afghanistan;68—Zhabuye Salt Lake, China;69—Dangxiongcuo, China;70—West Taiji Nai'er, China;71—East Taiji Nai'er, China;72—Qin ghai Salt Lake, China;73—Sichuan Aba, China;74—Maerkang, China;75—Jiajika, China;76—Ningdu, China;77—Finniss, Australia;78—Pilgangoora, Australia;79—Wodgina, Australia;80—Kathleen Valley, Australia;81—Mount Holland, Australia;82—Greenbushes, Australia;83—Mount Cattlin, Australia;84—Mount Marion, Australia;85—Bald Hill, Australia;86—Buldania, Australia;87—Narraburra, Australia;88—Ohaaki, New Zealand

-

3.3 供需状况和价格走势

-

3.3.1 需求情况

-

随着新能源汽车的快速发展,动力电池已成为锂资源消费的最大应用领域。2022 年中国新能源汽车销量达到 688.7 万辆,同比大增 93.4%。这直接带动了对动力电池用锂的需求,2022年中国动力电池出货量达到 465.5 GWh。与此同时,储能市场也在快速增长,成为锂需求增长的新兴领域。2022 年中国储能电池出货量达到 130 GWh,同比大增 170%。另外,消费类电子产品也是传统的锂资源消费领域。随着智能手机和平板电脑的普及,这一领域的锂资源需求增速虽有所放缓,但总量仍在稳步增长,2022 年消费类锂电池出货量为 65.3 GWh。综上全年锂电池出货量为660.8 GWh,以每GWh电池用锂量 600 t计算,对碳酸锂的需求量约为 39.65 万 t。根据相关统计,其他领域碳酸锂需求量约为 12.42 万 t,因此 2022 年中国碳酸锂总需求量约为 52. 07万t。

-

注:数据来源于各政府官网,新闻网站。

-

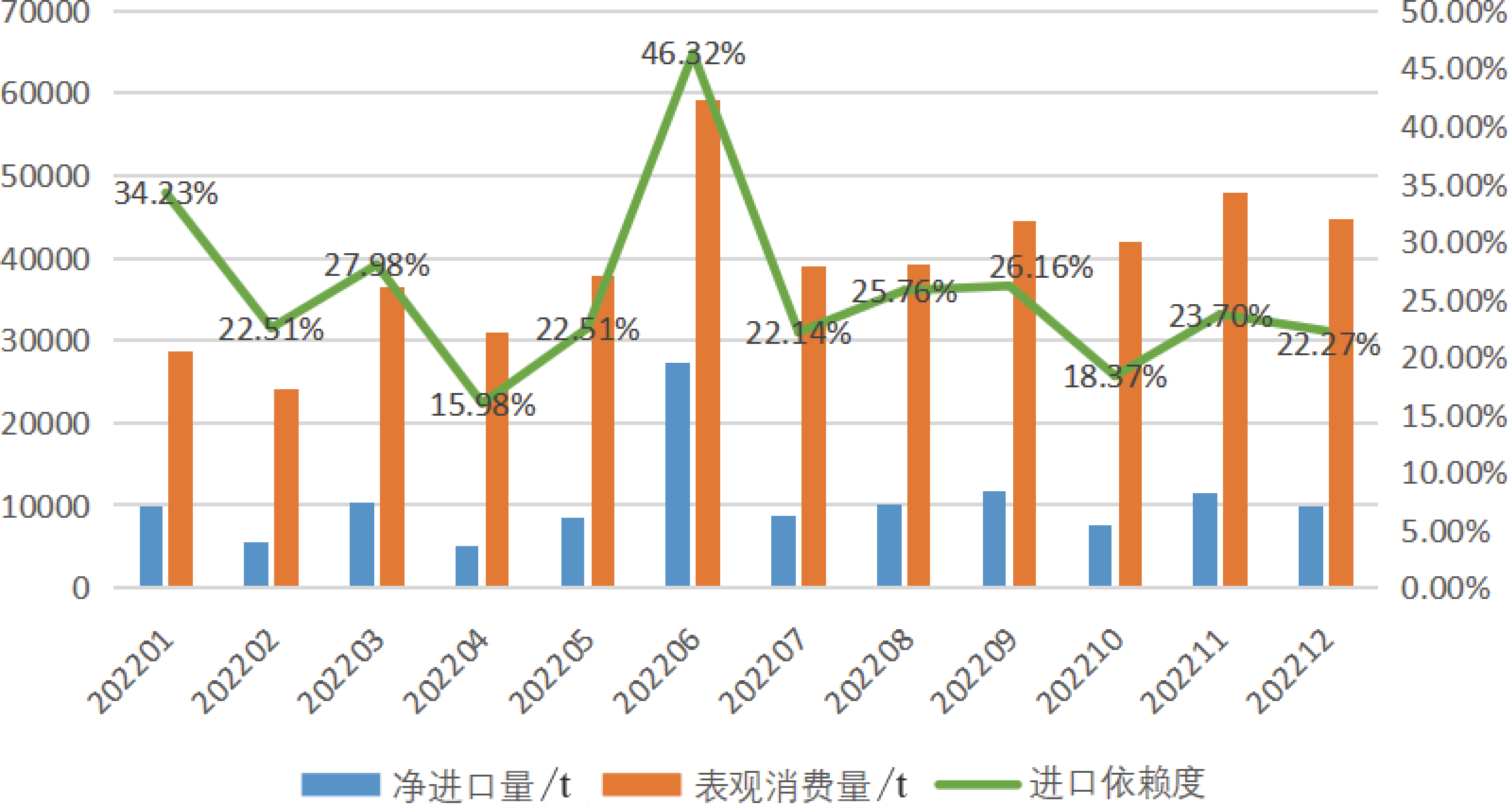

中国已成为全球最大的碳酸锂生产国和消费国,2022 年产量和表观消费量分别达到 37.9 万 t和 50.5 万 t,全球占比分别为 63% 和 81%。根据海关数据,中国2022年全年的进口量达到13.6万t,净进口量12.57万t,同比增长了68%,1—12月中国碳酸锂消费及进口依赖度情况如图8。2022年中国碳酸锂的进口量主要来自智利,占 89.5%,来自阿根廷的碳酸锂进口量占 9.4%,其他地区的碳酸锂进口量不足 1.2%。中国也依赖进口锂辉石精矿,2022 年从国外进口锂辉石精矿约284万t,锂行业原料对外依存度约为55%。

-

图8 2022年1—12月中国碳酸锂消费及进口依赖度情况

-

3.3.2 供给情况

-

2022年中国碳酸锂的产能约为61.84万t,产量约为 39.5 万 t,产能利用率 63.87%,同比增长 32.5%,占全球61%。目前在国内,四川、江西、江苏和山东等地区主要使用锂辉石作为原料生产动力三元和钴酸锂。江西则以锂云母为原料,主要生产数码三元、磷酸铁锂、钴酸锂和锰酸锂。青海和西藏则以盐湖为原料,主要生产磷酸铁锂、锰酸锂和工业级提纯制电池级碳酸锂。从原料份额来看,盐湖从 2020 年的 26% 降至 2022 年的 20%,锂辉石从 50% 降至 37%,而锂云母则从 24% 增至 30%。从地区占比来看,江西、青海、四川仍是国内主要的碳酸锂产地,江西产量占全国 34%,青海占 19%,四川占 13%,江苏、山东的份额则从2020年的6%增至2022 年的 11%。2022 年碳酸锂回收再制的份额明显提升,占到14%。

-

3.3.3 价格走势

-

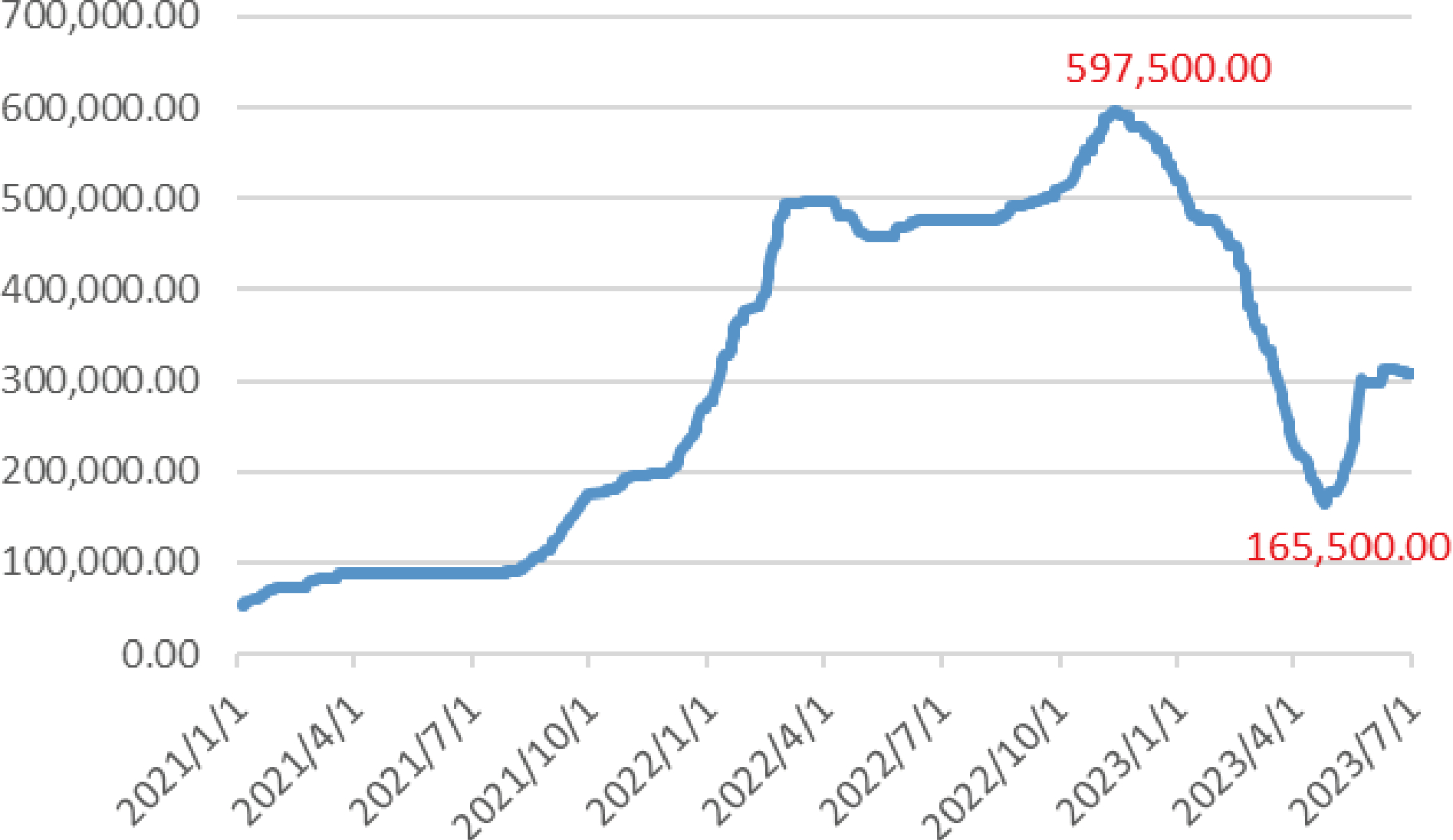

在2022年的上半年,因为春节检修和疫情等因素影响供给,碳酸锂价格维持了上涨趋势。而在下半年,由于四川限电导致冶炼企业停工停产,碳酸锂的供给进一步下降,价格快速上涨,11 月达到了历史最高点 59.75 万元/t。碳酸锂价格从年初的 27.8 万元/t 上涨到年末的 51.2 万元/t,涨幅接近 84%。氢氧化锂价格更是从年初的22.2万元/t上涨到年末的53万元/t,涨幅高达139%。价格的上涨主要由于供给端无法满足需求快速增长造成的结构性短缺(图9)。

-

然而,不少企业也看好市场发展前景,开始大举扩张产能,厂商也开始囤积,游资的参与更让碳酸锂价格急剧上升。但随后相关部门出台了政策,碳酸锂价格炒作被严厉打击,不少游资开始离场,紧接着囤积碳酸锂的企业也开始释放,而后就出现了低价、甩货、清仓的现象。此外,电池级材料碳酸锂价格过高催生了钠离子等替代材料,从而抑制了需求增长,引发碳酸锂供求关系发生了变化。2022 年年末至今碳酸锂价格从最高点开始,又出现了急速下跌,一度跌破了20万元/t,后稍有反弹一直维持在30万元/t左右。

-

由于全球锂资源的供给受限于资源分布不均、开发难度大、技术瓶颈等因素,并且中国过快的需求增长及游资的炒作等多方面因素导致了锂资源供需失衡和价格大幅波动。中国证监会已同意广州期货交易所碳酸锂期货以及期权注册,碳酸锂期权合约自2023年7月24日起上市交易,通过衍生品交易平滑碳酸锂现货价格波动,提高交易效率。有助于引导资源配置优化,推动产业链上下游协同发展,引导碳酸锂产业规范健康发展。

-

图9 99.5%Min碳酸锂现货价格走势图(数据来源:英为财情investing,2023年7月,单位:元/t)

-

3.4 国内锂资源企业资源布局

-

鉴于新能源汽车等下游需求的蓬勃增长,以及中国锂资源总体质量较低、分布相对集中等资源禀赋的约束,锂资源企业在立足充分利用国内资源的基础上,根据产业链配套和成本控制的考量,采取参股矿业公司、自主探矿等方式,大力拓展海外高品位矿石资源及南美盐湖资源等的布局。这既丰富了企业的资源组合,也提升了资源的安全稳定供应能力,有利于形成产业链协同配套的格局。

-

赣锋锂业作为全球唯一同时具备卤水提锂、矿石提锂和回收提锂三大产业化技术的企业,不仅在国内江西持有松树岗钽铌矿等锂云母矿山和宁都河源等矿山权益,资源量分别为 163万 t LCE 和 379 万 t LCE,还参股青海的锦泰钾肥等盐湖项目,而且在海外澳大利亚、南美等地拥有 Mt Marion、Pilbara 等多处锂辉石矿山权益,在阿根廷 Cauchari-Olaroz 盐湖拥有46.7%权益,资源量1147万t LCE,在阿根廷 Mariana 盐湖拥有 100% 权益,资源量 812 万 t LCE,在墨西哥 Sonora 拥有 93.4% 权益,资源量 824 万t LCE。赣锋锂业当前拥有4.3万吨碳酸锂产能,并计划到 2025 年实现 30 万 t LCE 冶炼产能。目前已建有年处理12万t废旧锂电池的回收利用产能。

-

天齐锂业是中国最大的锂电新能源核心材料供应商,在国内拥有四川雅江措拉矿山100%权益,资源量63.2万t LCE,在青海扎布耶盐湖拥有20%权益,资源量178.76万t LCE。在澳大利亚Greenbushes 拥有 26. 01% 权益,资源量 878 万 t LCE,在智利 Atacama 盐湖拥有 23. 02% 权益,资源量 4555 万 t LCE。现有合计4.48万t/a锂化合物产能,主要生产碳酸锂,产能 3.45 万 t/a。在建项目预计 2025 年产能将达到11万t/a。

-

其他企业如藏格控股、西藏矿业等在青海、西藏等地拥有盐湖资源,实现了100%的锂资源自给,有利于企业的持续稳定发展。江特电机、永兴材料等靠山江西、四川的锂矿资源,也做到了自给自足。这类企业抵御锂价波动的能力较强。其余锂盐生产企业均需通过外购锂精矿、盐湖卤水或者锂云母来满足生产。

-

3.5 挑战和风险

-

(1)资源总量有限,自给率低:中国从锂辉石到碳酸锂生产主要依赖进口,无法满足高速发展的内需。在过于依赖于海外资源进口的前提下,一旦主要供应国限制出口,将对中国新能源产业造成严重冲击。中国应提高资源利用效率,开发更多替代资源,降低对进口的依赖。

-

(2)资源品位低、基础设施薄弱:中国主要的四川、青海等地区矿石资源,品位普遍为0.5%~1.5%,远低于澳大利亚 Greenbushes 等顶级矿山的品位 (2% 以上)。资源品位低,增加了开采难度,这直接导致开采成本大幅提高。通过技术创新,提高选矿回收率,能在一定程度上降低成本压力。中国大部分锂资源分布在气候恶劣、交通不便的区域,如高原山区等。电力、水资源、交通运输等基础设施短板制约项目建设进度,还需要加大基础设施投入力度,并研发适应恶劣环境的开发方案,才能加快开发进程。

-

(3)环保压力及治理成本高:锂矿开采产生大量尾矿堆放、水土流失等问题。为满足环保要求,需要进行全过程治理和修复,这大幅增加了锂矿开发的成本投入;同时还需要开发低碳环保的开采技术和工艺,实现绿色开发,这需要持续的技术创新投入。

-

(4)技术和成本控制压力大:当前中国大部分生产企业依靠进口矿石,自身技术创新能力较弱。产业链上下游之间缺乏协同配合,共性技术瓶颈难以突破。后续需要加强技术创新,提高资源利用效率,实现成本的有效控制,维持产业链的竞争力。

-

(5)地缘政治形势复杂:2022 年中国进口了约 284万t的锂辉石精矿,对外依存度约为55%。这在一定程度上受制于出口国的政策。例如当前中澳关系持续紧张,未来这些国家可能以“国家安全”为由限制出口,对中国锂资源供应形成冲击。另外不同国家和地区对于锂资源的开发、利用、出口等方面有着不同的政策法规,可能影响锂资源的流通和价格。同时,随着全球锂资源的开发竞争加剧,可能出现恶性竞争、垄断行为、贸易摩擦等问题,影响锂资源的稳定供应。因此需要积极开拓多元化的资源进口渠道。

-

(6)下游需求增速放缓风险:如果动力电池等下游需求增速出现明显放缓,也会形成上游锂价走低的压力。这需要积极拓展锂的非新能源下游应用,同时适时调整产业政策,平滑转型过程,降低冲击波动。

-

(7)新技术变革替代:技术创新和替代品威胁。随着科技的进步,可能出现新的提锂技术或新型电池材料,改变现有的锂资源供需格局。例如,海水提锂技术、固态电池技术等,都可能对传统的盐湖卤水型和硬岩型锂矿产生冲击或替代。因此,需要加强技术创新和跟踪,提高自身的竞争力和适应能力。

-

4 结论与建议

-

4.1 结论

-

中国作为全球最大的新能源汽车生产和消费国,市场规模的扩大直接带动了对锂资源的需求增长,形成了强劲的拉动作用。这不仅推动了锂资源开发利用程度的提高,也促使锂资源供应链进行布局调整。中国企业在锂电池产业链中的竞争力提升,为全球合作提供了机遇;同时中国也在探索锂资源的循环利用和新技术应用,对全球锂资源的可持续发展产生了正面影响。但是我们也要清醒地看到,中国市场的高速增长对全球锂资源的供给造成了挑战,资源分布的非均衡性使中国依赖进口,地缘政治环境也增加了不确定性。因此中国需要积极拓展多元化的资源进口渠道,加强国际合作; 加大技术创新力度,推动资源利用效率提升和新材料应用;完善价格调控和风险防范机制,平抑价格波动;加强产业链协同,提升整体竞争力。

-

4.2 建议和对策

-

(1)加强国际合作,实现资源供给的多元化。中国应该积极与资源大国进行战略合作,签订长期采购协议,保障资源供给。同时拓展从非传统产区的资源进口,降低单一依赖风险,建立稳定的全球供应链体系。

-

(2)推动技术创新,提高资源利用效率。加大新技术和新工艺的研发力度,提高资源选冶回收率,降低成本。开发海水提锂等新技术,利用低品位资源。推动电池回收再利用技术进步,延长锂资源在产业链中的循环使用时间。充分发挥中国企业的技术创新优势,保持产业链核心竞争力。

-

(3)完善价格调控和风险防范机制。加强行业监管,遏制投机炒作和囤积居奇。同时发展衍生品市场,利用金融工具平抑价格波动。还需提高资源储备能力,增强应对供需冲击的韧性。

-

(4)加强基础设施建设,提升开发效率。加大在资源产区的电力、运输等基础设施建设力度,降低开发成本,提高开发效率。加强充电桩和电池回收网络建设,保障电动车用电需求。促进产业布局合理化,形成产业集群。

-

(5)树立绿色低碳理念,实现可持续发展。完善环境标准,推动资源开发实现经济效益和生态效益的统一。加强尾矿、废水等的处理利用,打造绿色循环产业链。以可持续的方式支持新能源汽车市场发展。

-

(6)加强上下游产业链沟通和协同。推动锂矿企业、电池生产企业、动力电池回收企业之间的交流配合。制定行业标准,明确各环节的责任和要求。建立信息共享平台,提高协同效率。

-

参考文献

-

Choubey P K, Kim M S, Srivastava R R, Lee J C, Lee J Y. 2016. Advance review on the exploitation of the prominent energy-storaelement: Lithium. part I: From mineral and brine resources[J]. Minerals Engineering, (89): 119‒137.

-

Gourcerol B, Gloaguen E, Melleton J, Tuduri J, Galiegue X. 2019. Reassessing the European lithium resource potential—A review of hard-rock resources and metallogeny[J]. Ore Geology Reviews, (109): 494‒519.

-

程骁凡, 杨凯雯, 潘志洋, 谭江龙 . 2021. 中国新能源汽车产业发展现状及对策[J]. 合作经济与科技, (22): 20‒22.

-

代永刚, 师淑娟, 裴尧, 孟庆杰, 李冉, 丁赛, 叶天阳, 高亮 . 2023. 冀北中生代火山沉积盆地锂异常成因初探——以森吉图盆地为例[J]. 矿产勘查, 14(2): 174‒182.

-

方德华. 2023. 电动汽车用碳化硅轮边电机控制器高效控制技术研究[J]. 科技创新与应用, 13(19): 47‒50.

-

高丽杰, 杨大朋 . 2023. 新时代新能源汽车电机技术的最新研究分析[J]. 汽车维修技师, (5): 103.

-

郭鸿 . 2023. 新型储能技术的现状与趋势展望[J]. 集成电路应用, 40(3): 254‒255.

-

郭静粉, 王晓东, 刘剑波, 冯广含, 张立剑, 刘思远 . 2022. 承德凤山盆地富锂页岩地质地球化学特征及资源潜力分析[J]. 矿产勘查, 13(10): 1470‒1476.

-

胡建国. 2022. 新能源汽车动力电池与整车先进集成技术综述[J]. 时代汽车, (23): 112‒117.

-

胡晓, 李屹然 . 2023. 锂离子电池回收利用规范的国别比较与中国进路[J]. 蓄电池, 60(3): 140‒144.

-

孔祥宇, 张永生 . 2022. 锂资源: 新能源革命的源动力[J]. 人民论坛·学术前沿, (13): 76‒81.

-

雷舒雅, 贺太平 . 2023. 我国废旧新能源汽车电池回收处理产业法律与政策研究[J]. 时代汽车, (10): 103‒106.

-

李维聪, 穆浩, 沈恒龙, 于全庆 . 2022. 固态锂电池在载运工具中的应用前景分析[J]. 电气工程学报, 17(4): 88‒102.

-

李正山. 2017. 青海锂矿资源可持续开发路径研究[D]. 北京: 中国地质大学(北京).

-

龙宇娟, 庄越 . 2023. 试论构建新能源汽车废旧锂电池回收利用体系[J/OL]. 工业安全与环保[2023-07-21]. http: //kns. cnki. net/ kcms/detail/42. 1640. X. 20230602. 1540. 003. html

-

吕石佳, 宿晓明, 曲晖, 马天宇, 高永志. 2022. “双碳”目标下黑龙江省矿业转型方向研究[J]. 矿产勘查, 13(10): 1576‒1580.

-

苏彤, 郭敏, 刘忠, 李权. 2019. 全球锂资源综合评述[J]. 盐湖研究, 27(3): 104‒111.

-

王登红, 孙艳, 刘喜方, 田世洪, 代晶晶, 刘丽君, 马圣钞. 2018. 锂能源金属矿产深部探测技术方法与找矿方向[J]. 中国地质调查, 5(1): 1‒9.

-

王建国, 邢佳, 宋振国, 张世珍. 2021. 我国典型锂矿床类型、分布特征及资源利用探讨[J]. 有色金属工程, 11(11): 1‒9.

-

魏小鹏, 王核, 胡军, 慕生禄, 丘增旺, 闫庆贺, 李沛. 2017. 西昆仑大红柳滩二云母花岗岩地球化学和地质年代学研究及其地质意义[J]. 地球化学, 46(1): 66‒80.

-

肖永清. 2021. 信息网络技术驱动汽车底盘控制系统的未来[J]. 汽车维修, (1): 6‒8.

-

邢凯, 朱清, 任军平, 邹谢华, 牛茂林, 刘君安, 肖阳. 2023. 全球锂资源特征及市场发展态势分析[J]. 地质通报, 42(8): 1402‒1421.

-

于建国, 孙庆, 裘晟波, 张以任, 陈君. 2023. 支撑国家新能源战略发展的锂资源开发[J]. 无机盐工业, 55(1): 1‒14.

-

张苏江, 崔立伟, 孔令湖, 姜爱玲, 李建波. 2020. 国内外锂矿资源及其分布概述[J]. 有色金属工程, 10(10): 95‒104.

-

周思凡, 郑佳, 赵蕴华, 佟贺丰 . 2017. 产业链视角下我国锂产业发展现状与建议[J]. 资源与产业, 19(6): 22‒29.

-

摘要

本文以中国新能源汽车市场为切入点,分析了其对锂资源的需求与挑战。锂资源是新能源汽车产业链中的核心原材料,其供需、价格、对外依赖度、可持续利用等问题关乎着新能源汽车产业的健康发展。本文通过收集和整理相关数据和文献,从中国新能源汽车市场对锂资源需求的拉动作用、对产业发展的刺激和对资源可持续利用的影响3个方面探讨了中国新能源汽车市场对锂资源的影响。并通过分析当前锂资源的分布和开发情况、面临的供需状况、价格波动以及开发利用中的风险与挑战等问题,提出了加强国际合作,实现资源供给的多元化;推动技术创新,提高资源利用效率;完善价格调控,发展金融衍生品,控制波动风险;加强基础设施建设,提升开发效率;树立绿色低碳理念,实现可持续发展;加强上下游产业链沟通和协同,建立信息共享平台的相关建议和对策。

Abstract

Taking new energy vehicle market of China as the entry point, this paper analyzes its demand and challenge for lithium resources. Lithium resources are the core raw materials in the new energy automobile industry chain, and its supply and demand, price, external dependence, sustainable use and other issues are related to the healthy development of the new energy automobile industry. By collecting and collating relevant data and literature, this paper discusses the impact of China's new energy vehicle market on lithium resources from three aspects: the driving role of China's new energy vehicle market on lithium resource demand, the stimulation of industrial development and the impact on sustainable utilization of resources. By analyzing the current distribution and development of lithium resources, supply and demand conditions, price fluctuations, risks and challenges in development and utilization. The paper proposes to strengthen international cooperation and realize the diversification of resource supply; promote technological innovation and improve resource utilization efficiency; improve price regulation, develop financial derivatives, control volatility risks; strengthen infrastructure construction and improve development efficiency; establish green and low-carbon concept to achieve sustainable development; strengthen upstream and downstream industry chain communication and collaboration, and establish information sharing platform related suggestions and countermeasures.