-

0 引言

-

中国是全球第二大金融市场,有能力为矿业赋能,长期以来以银行贷款的间接融资模式为主,矿业是长周期行业,从国际惯例看更适合在资本市场直接融资(阴秀琦等,2021a)。2019 年 2 月,习近平总书记提出资本市场发展的“12字”目标,有活力和规范、透明、开放、有韧性(倪淑慧和胡海峰,2022)。 2022 年底,中国证监会出台了《推动提高上市公司质量3年行动方案(2022—2025)》,2023年是二十大的开局之年,中国进入高质量发展的重要阶段,中国资本市场 30年间培育了 130余家矿业上市公司, 2023年10家上市公司进入全球矿业50强。以上市公司为主的矿业企业海外并购数量和金额持续增长,成为保障中国资源海外权益的主力。2020年以来,中国矿业公司迎来了机遇,以煤炭、锂矿为主的能源型公司对中国能源发展作出贡献,多家公司股价创历史新高,资本对矿业的关注度持续增强。对于关注矿业领域的投资者来说,金融产品还不够丰富,尤其是指数类投资产品仍有较大成长空间,推出矿业为主题的金融产品,不仅可为资本市场提供优质的矿业投资标的,也能促进资本市场赋能矿业,提出4个方面的政策建议。

-

1 中国金融市场现状

-

1.1 银行资产规模全球第一

-

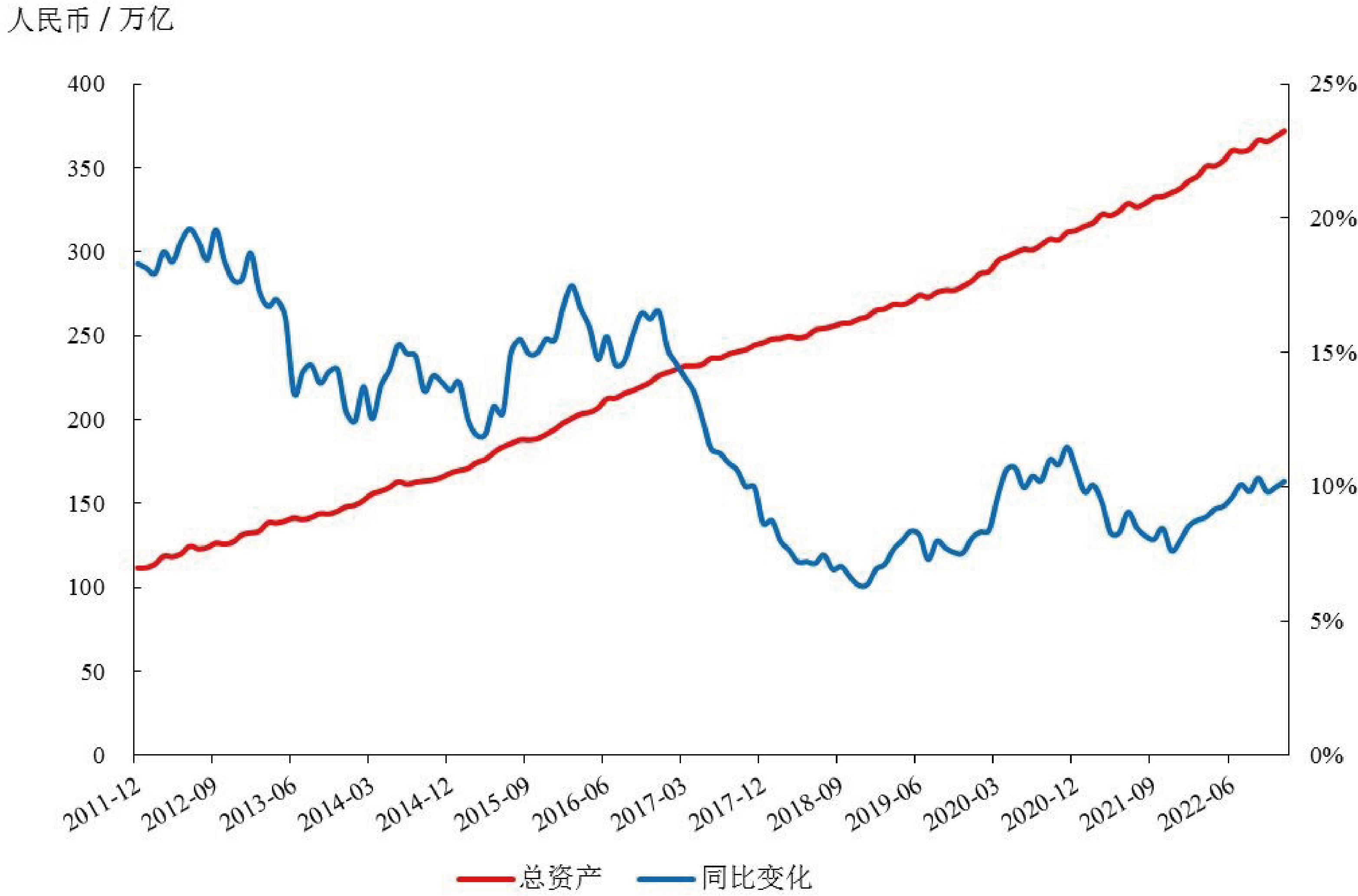

在经济持续增长背景下,中国银行业总体稳定向好,信贷总量平稳增长,信贷结构持续优化,风险管控合理,资产质量稳定,资本充足率稳中有升。截至 2022 年底,中国银行业金融机构总资产达到 372 万亿元,规模居世界第一位,同比增速 10.4%(图1)。

-

信贷投放总量稳定增长,2022 年贷款增加 21.31 万亿人民币,同比增加 1.36 万亿人民币。信贷结构持续优化,对国民经济重点领域和薄弱环节的支持力度进一步加大,推动社会融资成本下行, 2022年全年企业贷款利率为4.44%,较2021年下降 0.17%,较 2020 年下降 0.24%,是改革开放 40 多年来的最低水平(邵科等,2023;王家强,2023)。

-

1.2 外汇储备全球第一

-

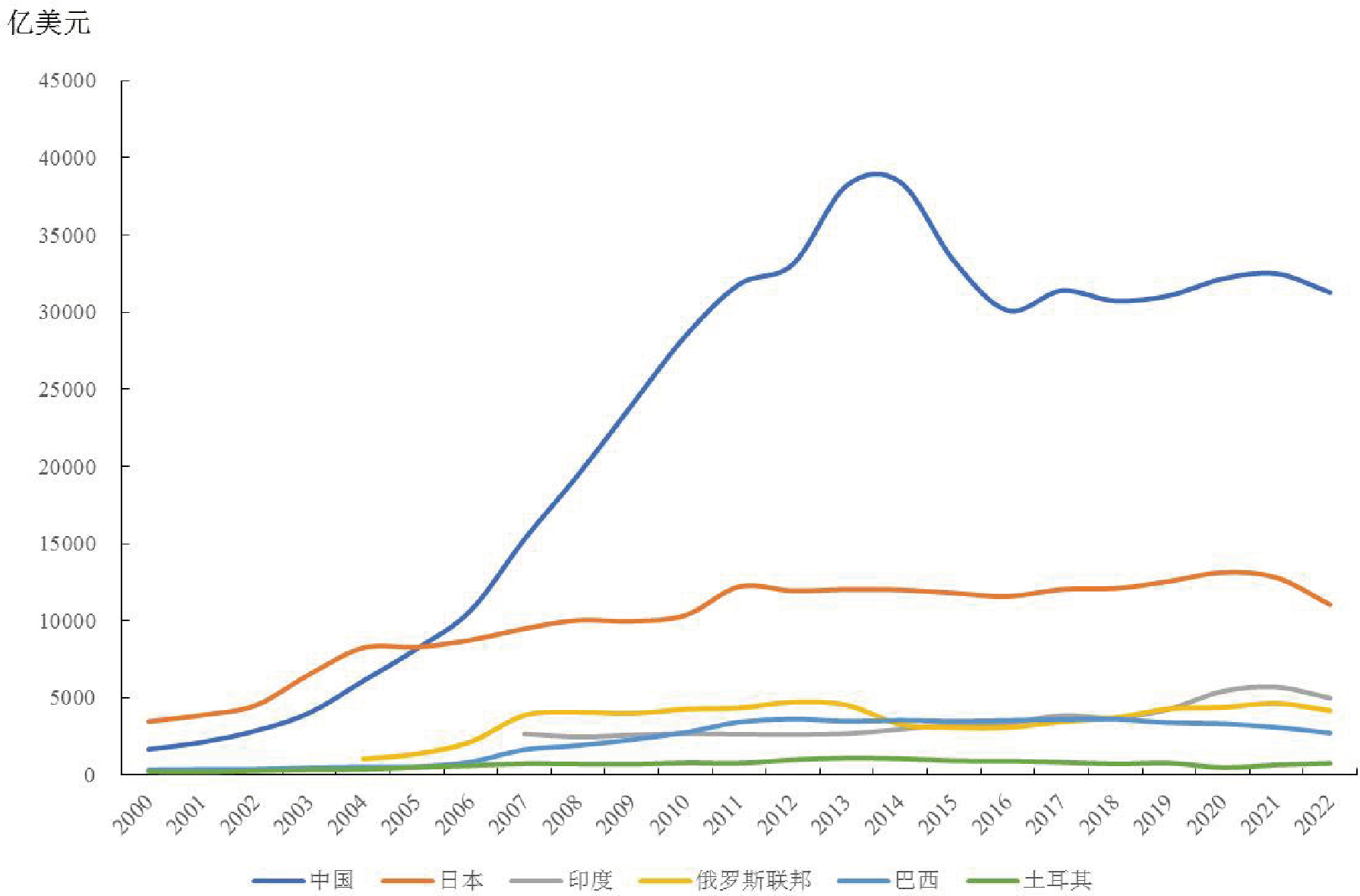

外汇储备作为国家货币当局持有并可随时兑换外国货币的资产,是维护国家经济金融安全重要的“稳定器”(李峥,2022)。中国外汇储备自2006年超越日本后,连续18年居世界第一(图2)。

-

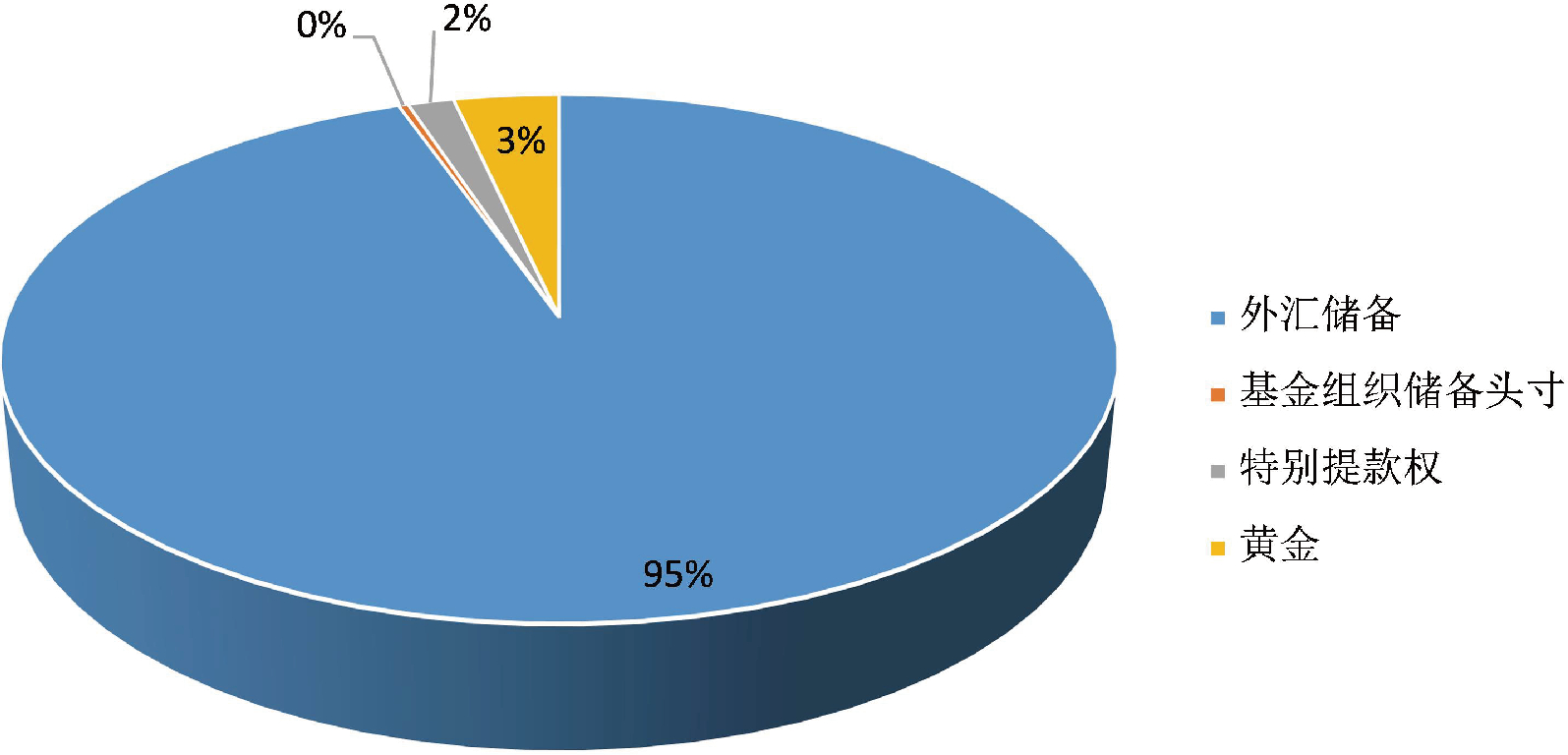

截至 2022年底,中国官方储备资产达到 3.3万亿美元,其中外汇储备 3.13 万亿美元,占比 94.58%,主要是国际市场上信用等级较高的债券,约 27 亿美元以货币和存款形式存放于国际清算银行、海外银行等金融机构。基金组织储备头寸 108 亿美元,占比 0.33%;特别提款权 512 亿美元,占比 1.55%;黄金 1072 亿美元(6464 万盎司),占比 3.54%(图3)。

-

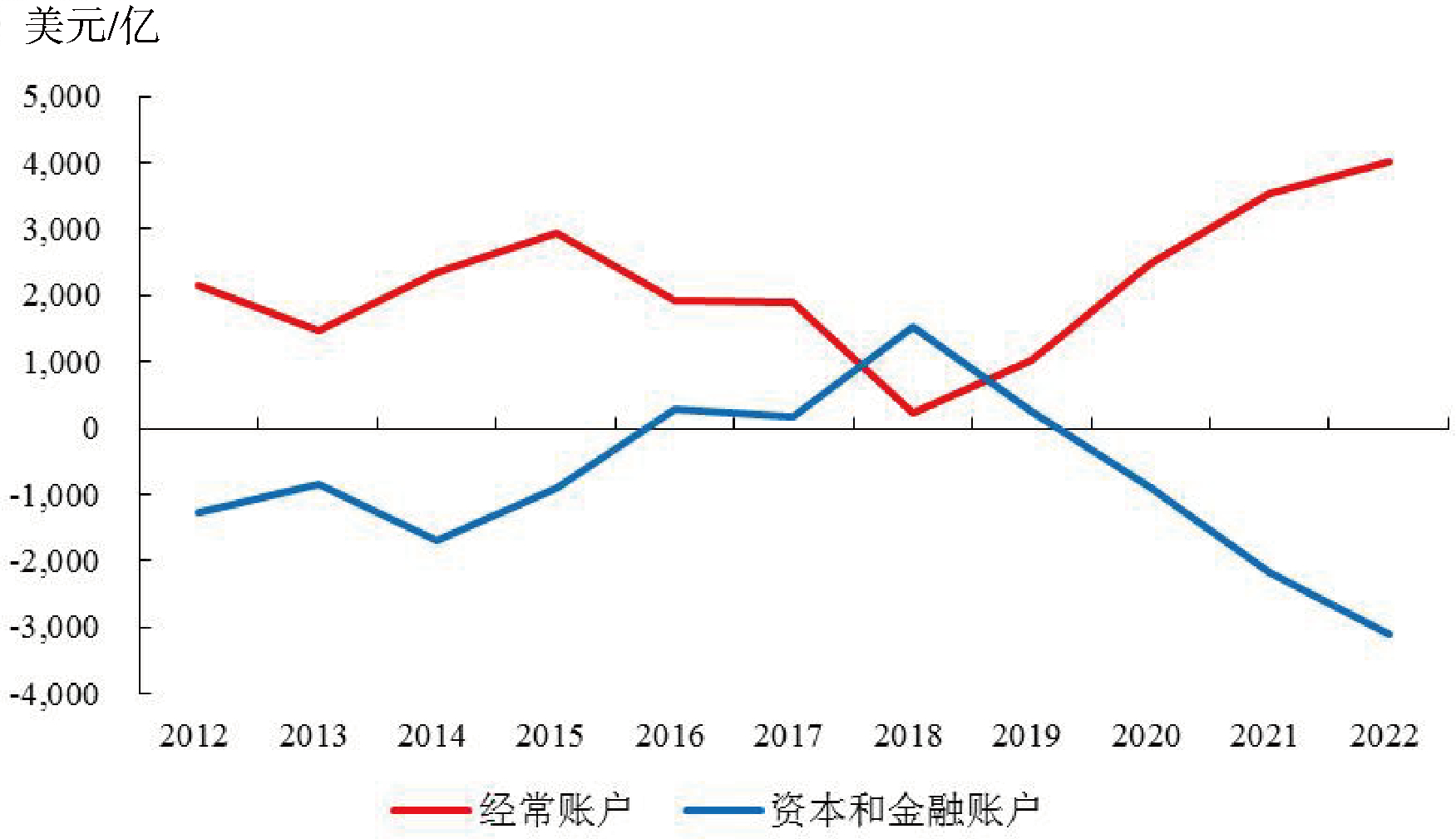

当前,中国外贸增长动能相对强劲,2022 年国际收支平衡表(BOP)经常账户余额 4019亿美元,达到历史新高,资本和金融账户流出 3113 亿美元(图4)。外汇供求总体平衡,有利于中国外汇储备规模保持稳定。

-

图1 中国银行业金融机构总资产增长图

-

图2 各国外汇储备情况

-

图3 中国官方储备资产结构

-

1.3 股票市场规模全球第二

-

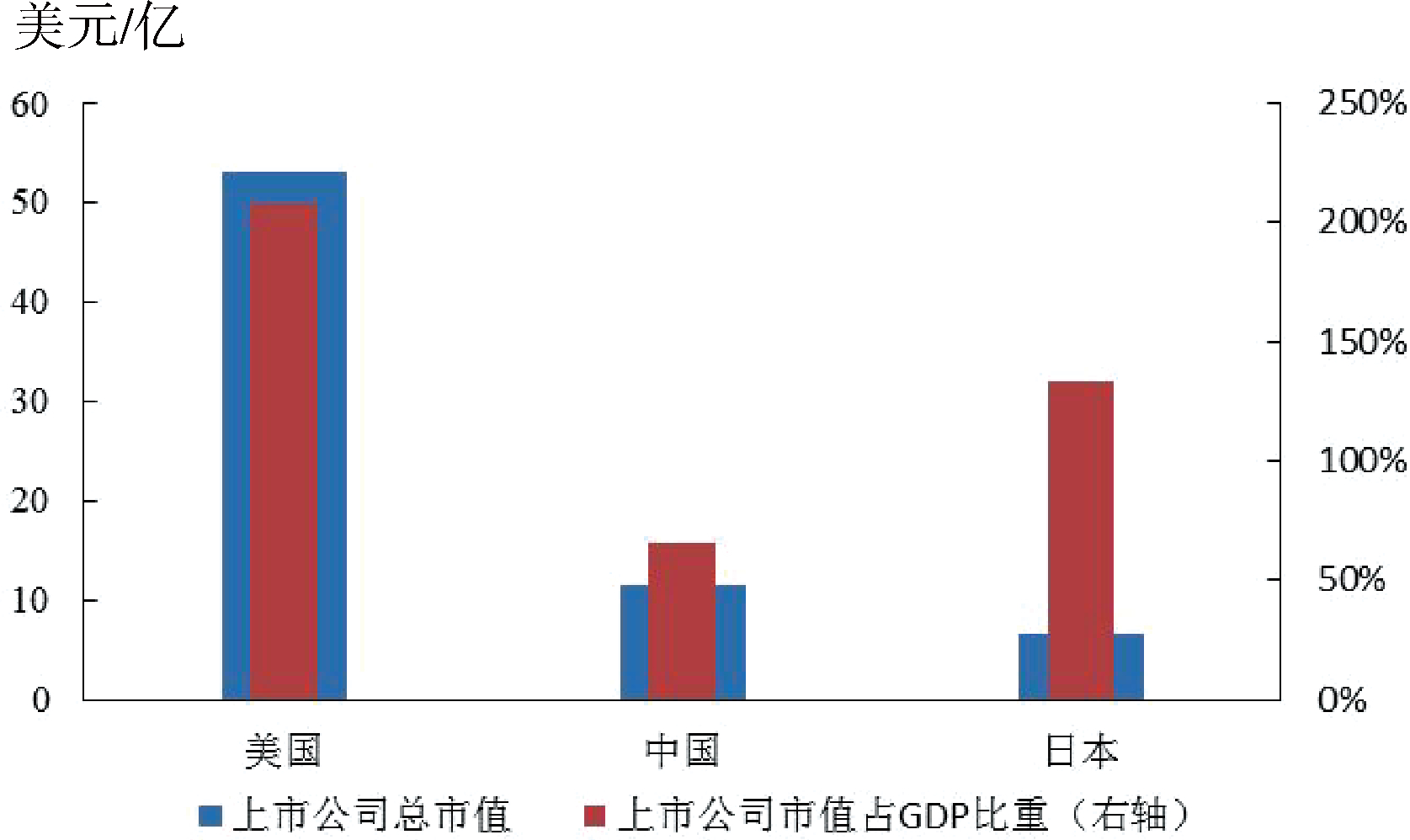

股票市场为上市企业创造了有利的筹资环境,能够灵敏地反映资金和市场的供求状况和行业前景变化,有助于企业经营决策和改善管理,是金融市场重要组成(孙榕,2022)。根据 Wind 统计,2022 年美国上市公司总市值 53 万亿美元,排名第一;中国 11.6 万亿美元,排名第二;日本 6.72 万亿美元,排名第三。2022 年美国上市公司总市值占 GDP 比重 208%,中国 66%,日本 133%,中国 GDP 总量占美国的 77% 左右,从第二大经济体的地位来看,中国资本市场规模还有一定成长空间(图5)。

-

图4 中国BOP经常账户与资本和金融账户余额

-

图5 上市公司总市值和其占GDP比重

-

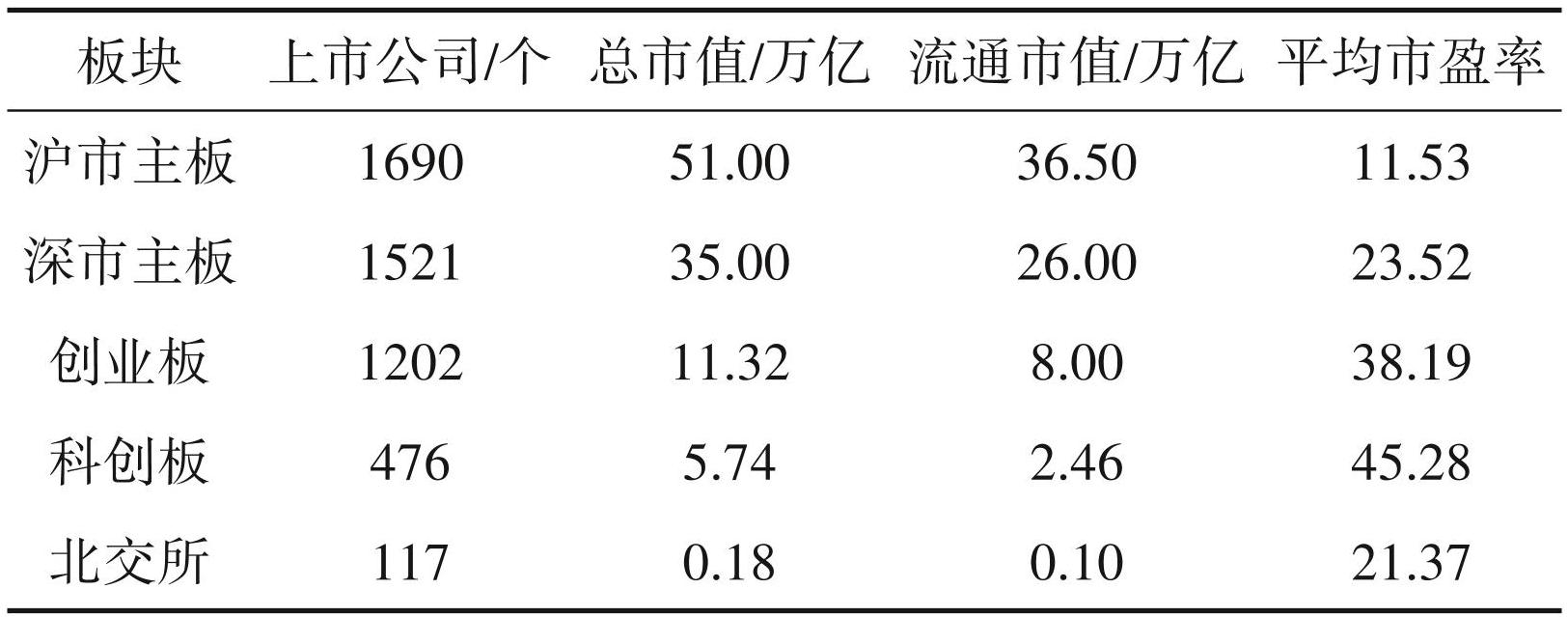

中国股票市场得益于中国经济在过去 30 年里的高速增长,规模迅速成长,截至 2022年底,A股总市值约 80万亿人民币,上市公司数目达到 5079家。形成了主板、创业板、科创板、北交所以及新三板、区域性股权市场在内的多层次资本市场(梁环忠, 2021)。中国多层次资本市场呈现倒三角形态,主板体量及融资规模最大。截至2022年底,沪市主板上市公司 1690家,总市值 51万亿人民币,总流通市值36.5万亿人民币,平均市盈率为11.53;深市主板上市公司 1521家,总市值 35万亿人民币,总流通市值26万亿人民币,平均市盈率为23.52;创业板上市公司1253家,总市值11.32万亿人民币,流通市值8 万亿人民币,平均市盈率为38.19;科创板上市公司 476 家,总市值 5.74 万亿人民币,流通市值 2.46 万亿人民币,平均市盈率 45.28;北交所上市公司 117 家,总市值 1841 亿人民币,流通市值 1074 亿人民币,平均市盈率21.37(表1)。

-

权益市场发展壮大将会进一步提升中国直接融资比重,优化融资结构,为稳经济、稳金融、支持科技创新发挥积极作用。

-

1.4 债券市场全球第二

-

中国作为新兴经济体,债券市场整体规模持续扩大,已成为全球第二大债券市场,仅次于美国,债市国际吸引力也在不断提高。人民银行数据显示,截至 2022年底,中国债券市场总规模达 145万亿人民币,约 21 万亿美元,其中境外机构投资中国债券规模为3.46万亿元人民币,占比2.39%左右。中国债券既有分散化投资价值,也有实际资金配置需求,更有基本面支撑,先后被纳入3大国际主流债券指数(摩根大通全球新兴市场政府债券指数、彭博巴克莱全球综合指数、富时世界国债指数),影响力和吸引力大幅提升,已经逐渐成为全球跨境债券投资的重要标的(牛玉锐,2020)。

-

近年来,中国债券市场稳步开放,跨境交易更加便利,2013—2022 年,中国吸收跨境债券投资资金规模仅低于美国、英国和日本,居全球第4位。从全球范围来看,中国债券波动率远低于很多的发达国家和新兴经济体,投资稳定性相对较高。从境外投资者的构成和持有的债券规模看,央行类机构持有中国债券规模始终占一半以上,其余很大一部分是属于追踪国际指数的配置性资金,稳定性较高。中国债券市场的持续开放丰富了外汇市场的参与主体和资金来源,有助于提升中国外汇市场韧性,拓展中国外汇市场的深度和广度,提升中国外汇市场对各类影响的吸收能力和消化能力。

-

2 中国矿业上市公司发展阶段

-

资本市场是长期资金市场,股权融资是资本市场直接融资中最重要的方式。股权融资适合矿业公司,中国资本市场起步于20世纪90年代,1990年 12 月上海证券交易所成立标志着中国资本市场建立,1993 年第一只矿业股票郑州煤电上市,标志中国现代矿业资本市场开始建立。30年以来,中国资本市场对矿业企业融资发挥了重要支撑作用,从中国经济发展阶段、资本市场发展情况和矿业周期 3 个维度,可将中国矿业资本市场发展划分为 5 个阶段(阴秀琦和宋崇宇,2021①)。

-

2.1 矿业资本市场起步阶段(1993—2000年)

-

20世纪90年代中国市场经济进入高速发展期, GDP平均增速达8%以上,基础建设用的钢铁、能源消费需求快速增长,拉动了矿业资本市场建设。这一阶段上市的矿业公司以钢铁、煤炭等国有企业为主, 2000年矿业上市公司市值占A股的9.74%,其中钢铁公司占40%以上,市值最大的为宝钢股份,约678亿元。资本市场与中国经济发展实现了良好互动。

-

2.2 高速发展阶段(2001—2007年)

-

2001 年加入国际世贸组织(WTO)是中国融入全球化的重要里程碑,人口红利优势释放,经济进入高速发展期。同时,房地产进入商品化时代,拉动大宗矿产品需求暴增,矿业迎来了久违的春天,上市公司“沾矿必涨”。在多重因素叠加下,中国资本市场迎来了第一次大牛市,上证指数从 2005 年 1044 点涨至 2007 年底的 6124 点,矿业资本市场迎来“煤飞色舞”的黄金行情。一是上市公司数量增长。以有色、煤炭类为主,紫金矿业、洛阳钼业、中国神华、中国铝业、江西铜业、山东黄金、中金黄金等一批优秀的有色企业成长起来;二是股价暴涨。山东黄金、驰宏锌锗、中国神华等多家企业股价超 100元/股,为至今的最高点;三是市值大幅度增长。 2007 年最高峰时,矿业公司市值占 A 股总市值的 12%,市值超过500亿有15家(包括5家煤炭企业、6 家钢铁企业、4 家有色企业),显现煤炭、钢铁、有色三分天下的态势。

-

2.3 结构性震荡发展阶段(2008—2016年)

-

中国资本市场经历了 2008年和 2015年两次股灾,市值大起大落,抗风险能力总体较弱,尚未进入机构投资和价值投资阶段,总体上“牛短熊长”。受2008年国际金融危机、国际利率政策、货币政策、汇率变化等多重因素影响,矿业进入震荡发展阶段。一是2008年受美国量化宽松(QE)政策和国内“4万亿”货币政策刺激双重影响,2009 年矿业板块小幅度上升后震荡下行,2015年中国经济进入“去产能、去库存”的转型期。国际金融动荡变化叠加结构性政策调整,煤炭、钢铁等传统矿业公司股价大跌、市值大幅缩水;二是转型新阶段对资源的需求结构发生了变化,高科技原材料需求增长,稀土、锂、钴、镍、石墨等相关矿种公司陆续上市,6大稀土集团重组,赣锋锂业、华友钴业、天齐锂业、中矿资源、盛和资源等一批战略性矿产相关企业成长起来,北方稀土、广晟有色、天齐锂业、华友钴业均曾经突破百元/ 股;三是矿业总市值占比下降,2016 年底矿业板块占 A 股市值下降至 5.7%,钢铁、煤炭等企业市值缩水,超过500亿的矿业上市公司下降到10家。

-

2.4 低迷期(2016—2020年6月)

-

2016—2020 年,中国矿业资本市场处于低迷期,2020年下半年低位复苏。一是国际国内双重影响导致矿业走弱。美联储进入加息周期,大宗矿产品价格低位运行,国内矿业受环境监管力度加大、保护区退出及矿业政策收紧等影响,矿业整体疲软;二是新增矿业上市公司减少。2016—2019年期间仅 22 家矿业企业上市,主要为稀土永磁、新材料相关企业,矿业上市公司进入存量发展阶段;三是业绩下滑、资本关注度低。矿业上市公司业绩总体下滑,资本关注度低,很多矿业公司转向多元化发展,部分矿业企业将目光转向海外,尤其是“一带一路”沿线国家,但资本的支持力度与资源战略方向不匹配,部分企业出现资金链断裂,“短钱”成为普遍现象;四是短期的突发事件,“危”中转“机”。 2020 年下半年 4 月起,受美国“无限量量化宽松 (QE)和零利率”影响,引发全球货币大放水的蝴蝶效应,推动大宗矿产品价格不对称上涨,总体呈现 “√”型走势,资本对矿业的关注度有所提升(阴秀琦等,2021b)。

-

2.5 高质量发展阶段(2020年6月至今)

-

受国际变局叠加的多重影响,中国矿业资本市场进入新阶段。煤炭等能源股在俄乌冲突导致的能源危机下,对国家经济起到了压舱石的作用,受资本青睐,龙头股中国神华股价从 13 元/股涨至最高33元/股。

-

黄金表现出高震荡走势,主要受美国货币政策和突发事件影响,波动较大,调整幅度最大的紫金矿业股价从2021年初4.38元/股,涨至13.45元/股, 2022年9月底下调至7.6元/股。

-

受新能源变革的持续影响,锂钴镍钒相关公司表现出资本炒作性强,起伏较大的特点。尤其是大型钒电池的推出,钒市场需求预期加大,攀钢钒钛 2022年成为资本市场新宠。

-

大宗矿产品相关公司受矿产品价格下跌影响利润收窄,股价进入下行区间,但下行幅度有限。随着中国国内矿业权和矿业管理政策的松绑,一些优质矿业权项目有望逐步配置给矿业上市公司,部分立足于国内的矿业公司将迎来新机遇。截至 2022年底,市值超过500亿的公司达17家(表2)。

-

3 中国矿业上市公司财务分析

-

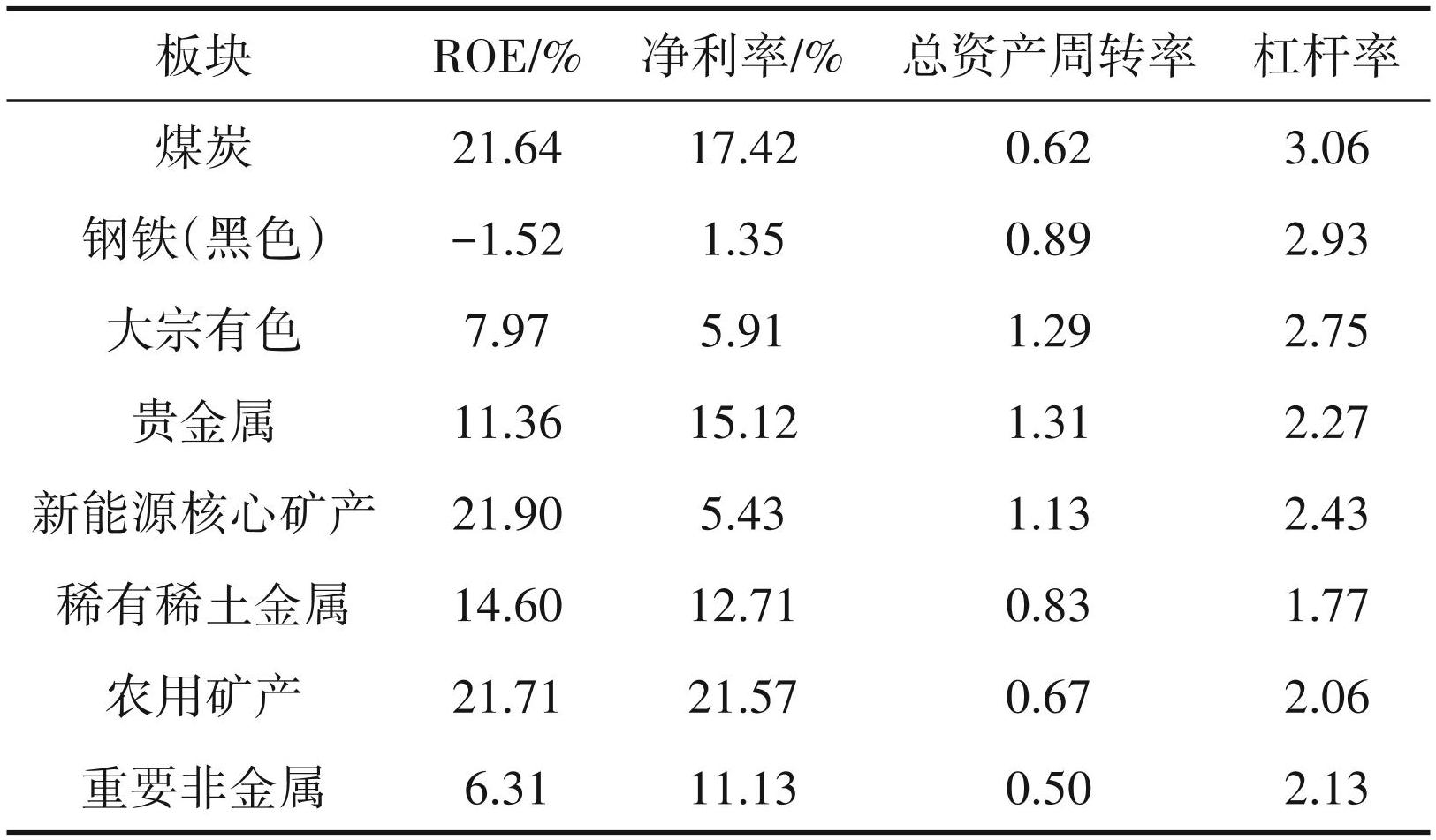

A 股矿业上市公司(除油气)131 家中,煤炭 32 家、钢铁18家、大宗有色20家、新能源14家、贵金属 14 家、稀土稀有 18 家、非金属 7 家,农用矿产 8 家。截至 2023 年 6 月底,平均市盈率 36 倍,平均市净率 2.4 倍,平均净资产收益率 14.2%。各矿业板块体现出不同特点,从盈利能力看,2022 年煤炭、新能源、农用矿产板块最好,净资产收益率均超过 20%。从运营效率看贵金属板块最强,总资产周转率达到 1.31。财务杠杆煤炭板块最高(表3)。

-

3.1 煤炭板块盈利能力大幅提升,运营效率稳中有升,去杠杆明显

-

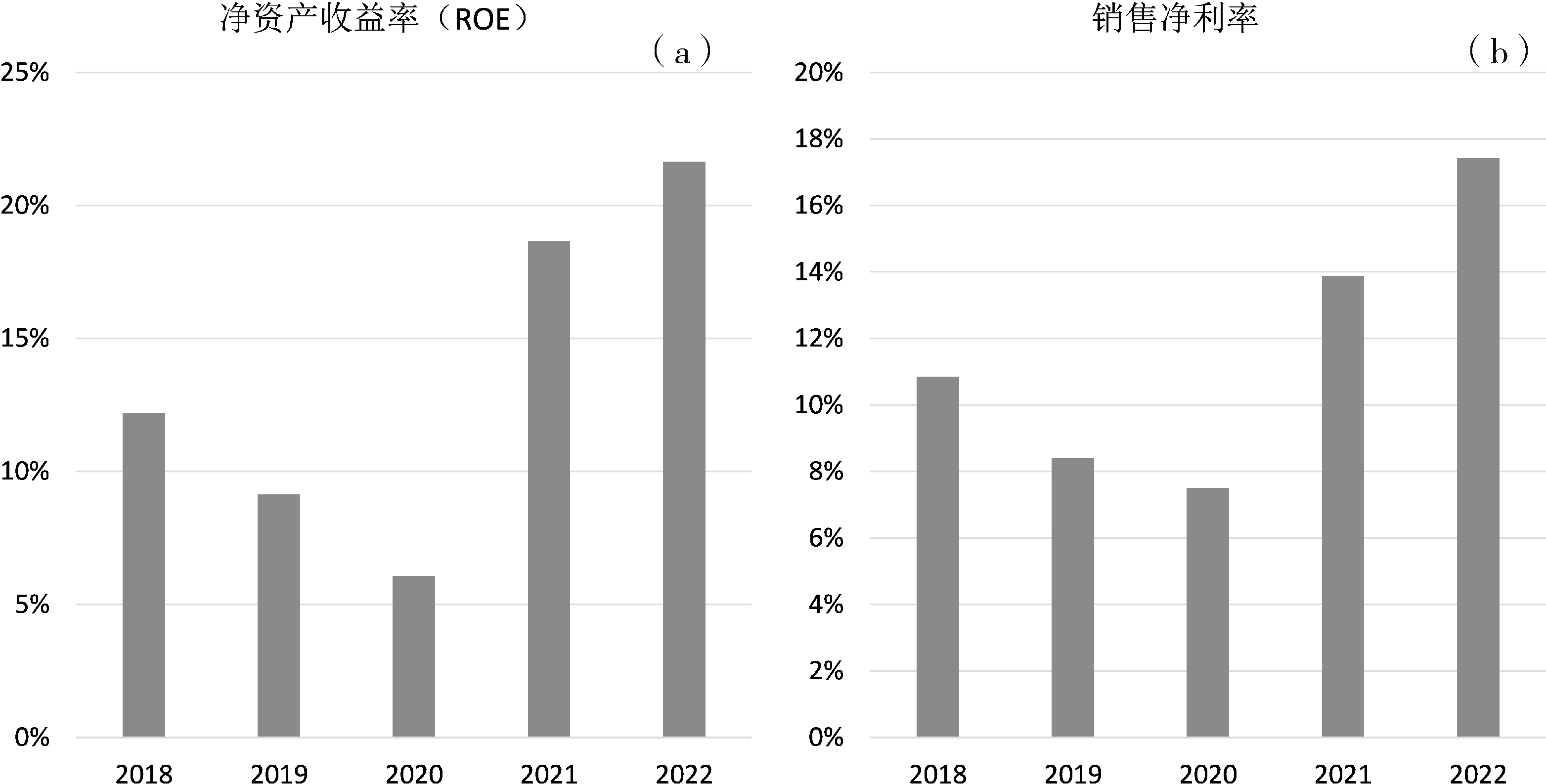

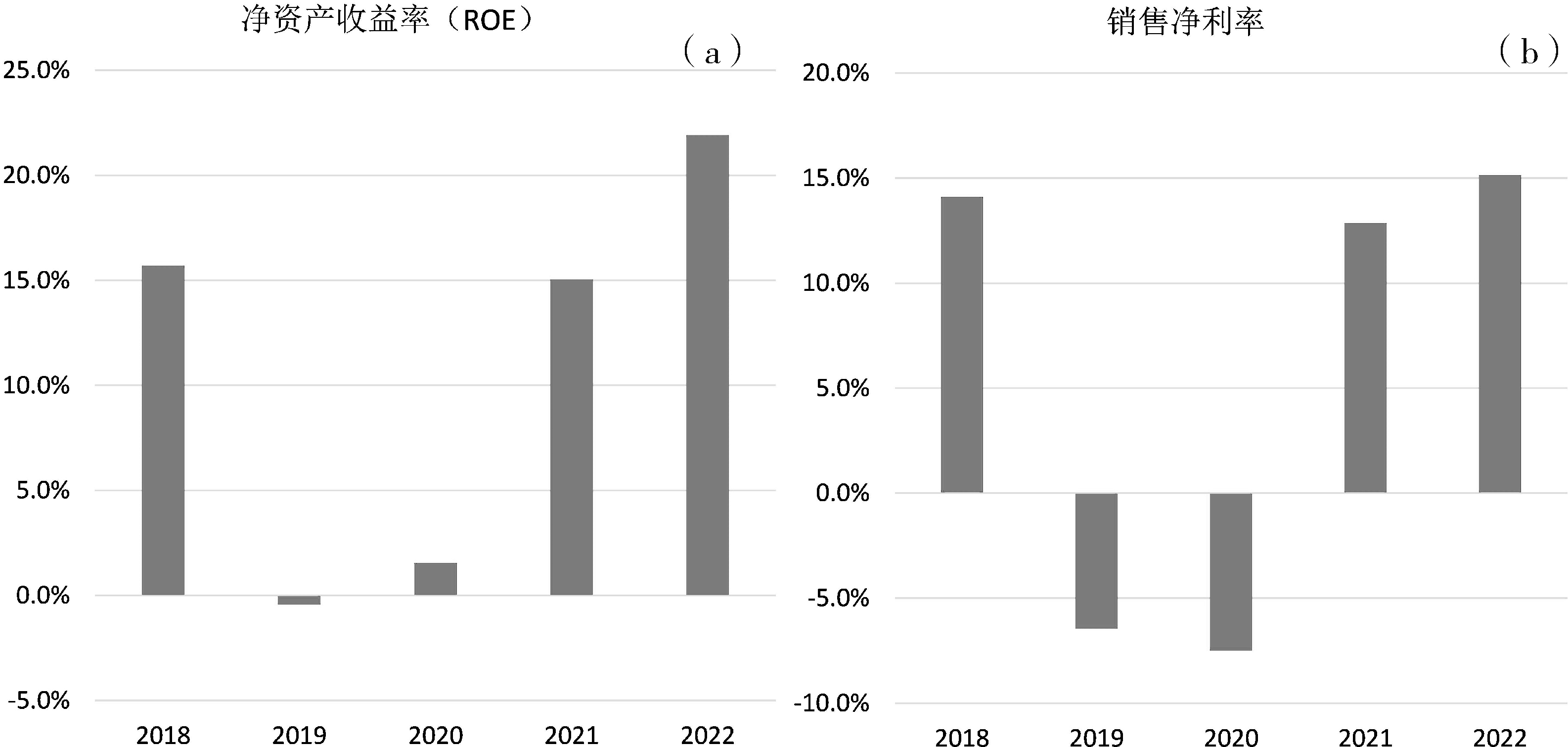

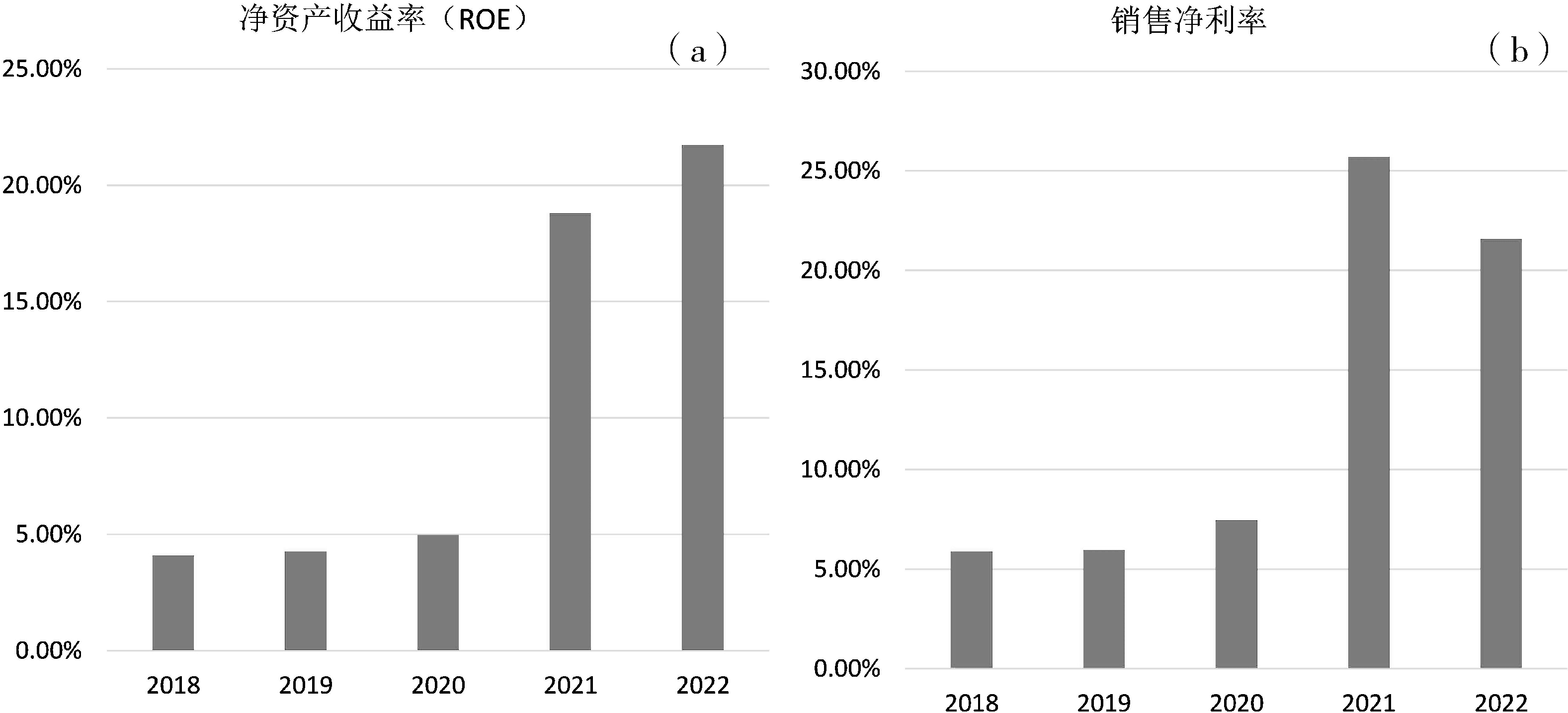

2022年随着煤价走高,煤炭开采企业效益显著提升,2022 年在神火股份、兖矿能源、山煤国际、陕西煤业等13家煤炭企业带动下,煤炭板块整体净资产收益率超过20%,体现出很强盈利能力(图6)。

-

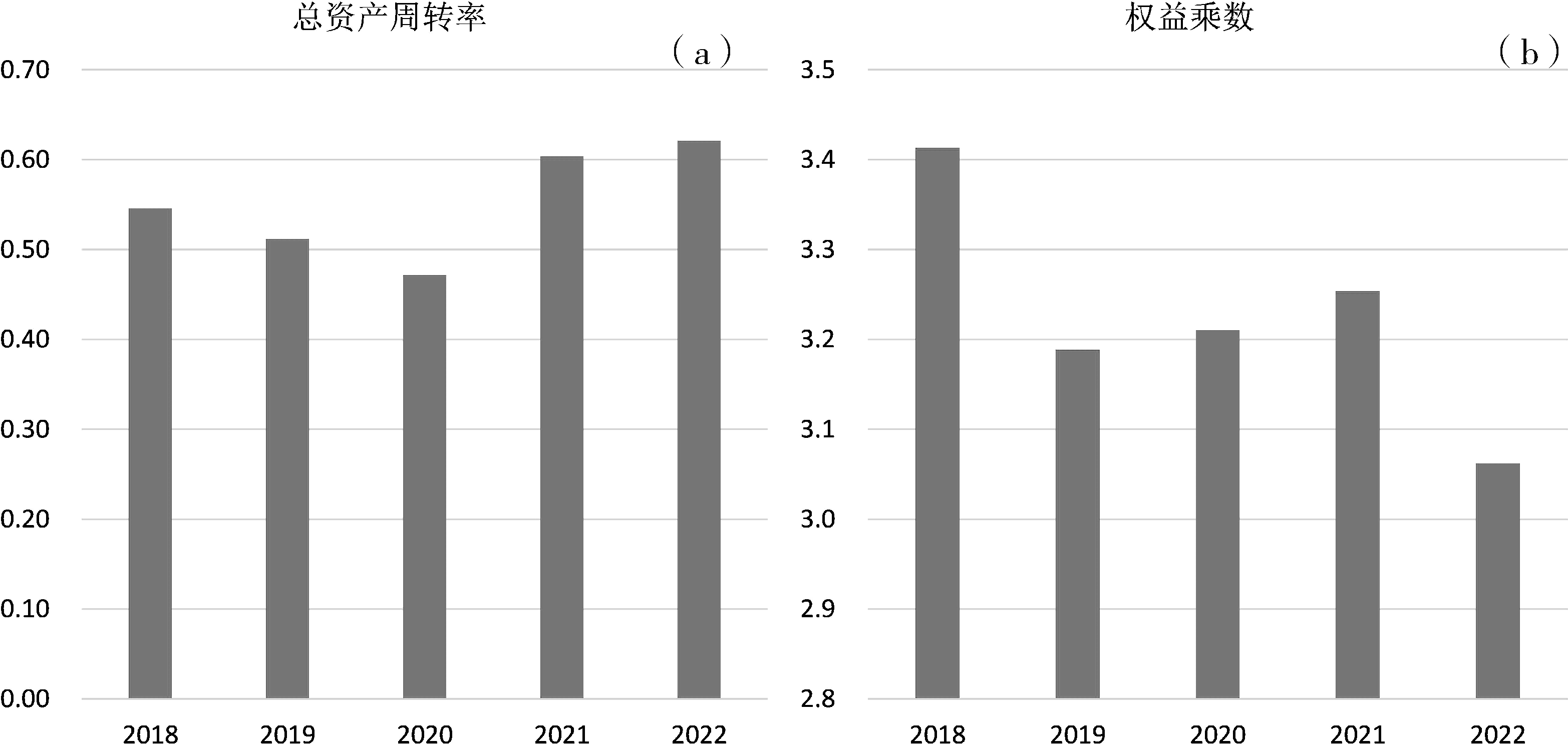

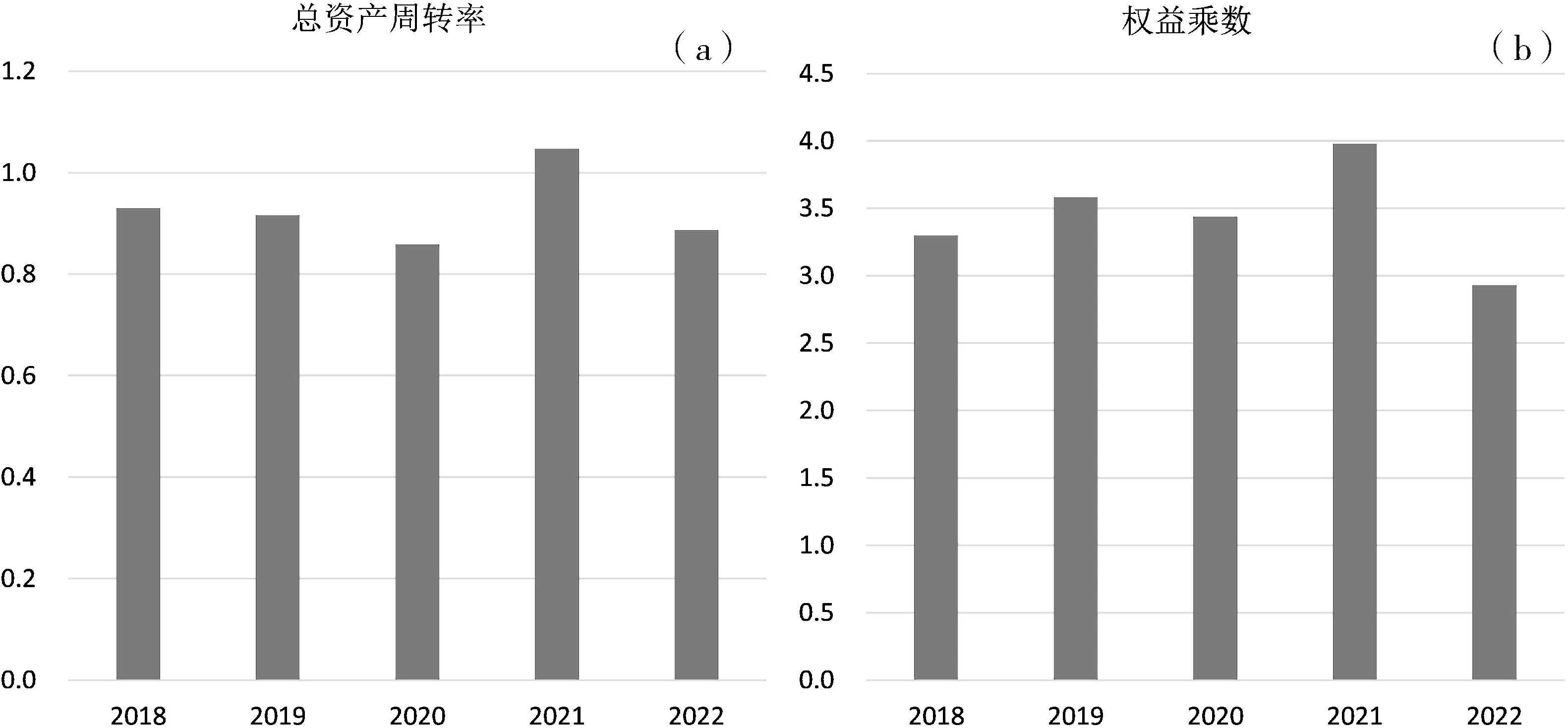

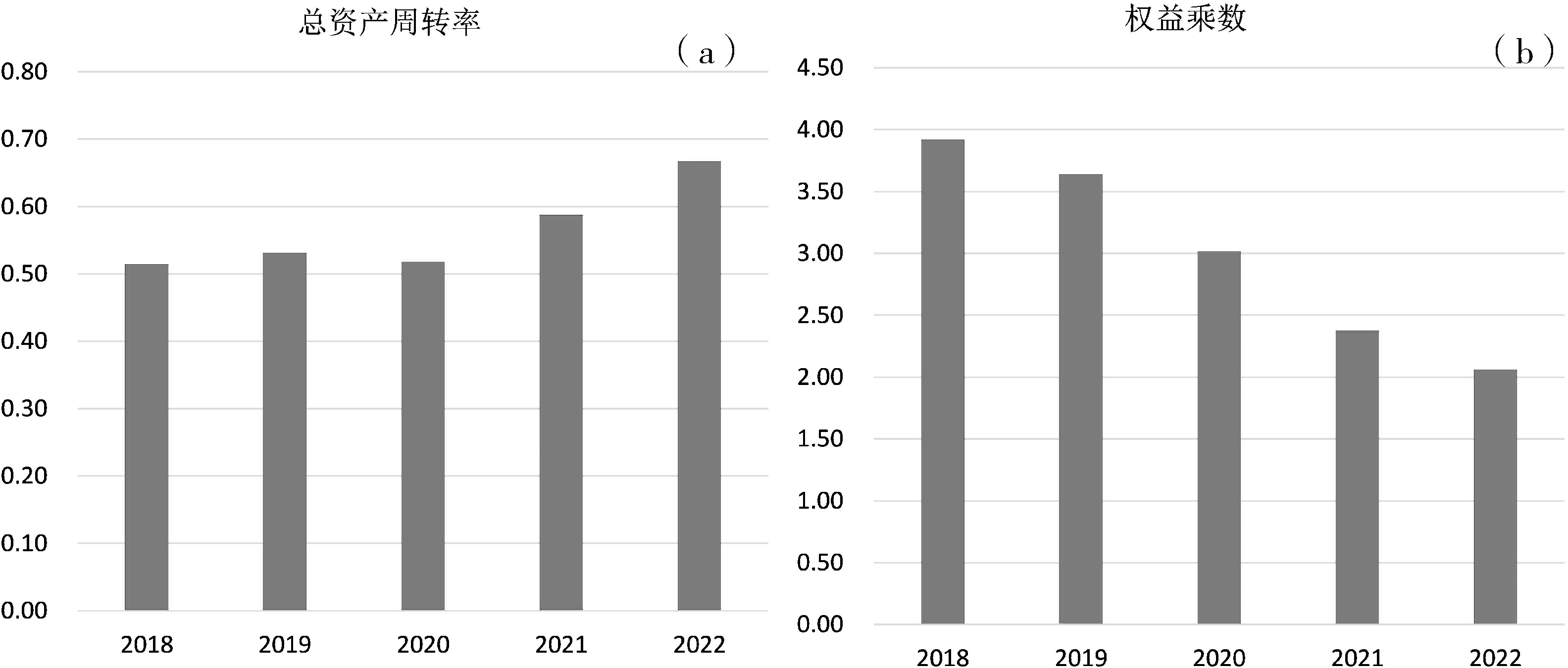

煤炭板块总资产周转率稳中有升,2022年行业平均总资产周转率达到 0.62。行业去杠杆效果明显,权益乘数从 2018 年的 3.41 倍降到 2021 年的 3. 06倍(图7)。

-

3.2 钢铁(黑色)板块盈利能力下降,运营效率保持稳健,杠杆率稍有抬升

-

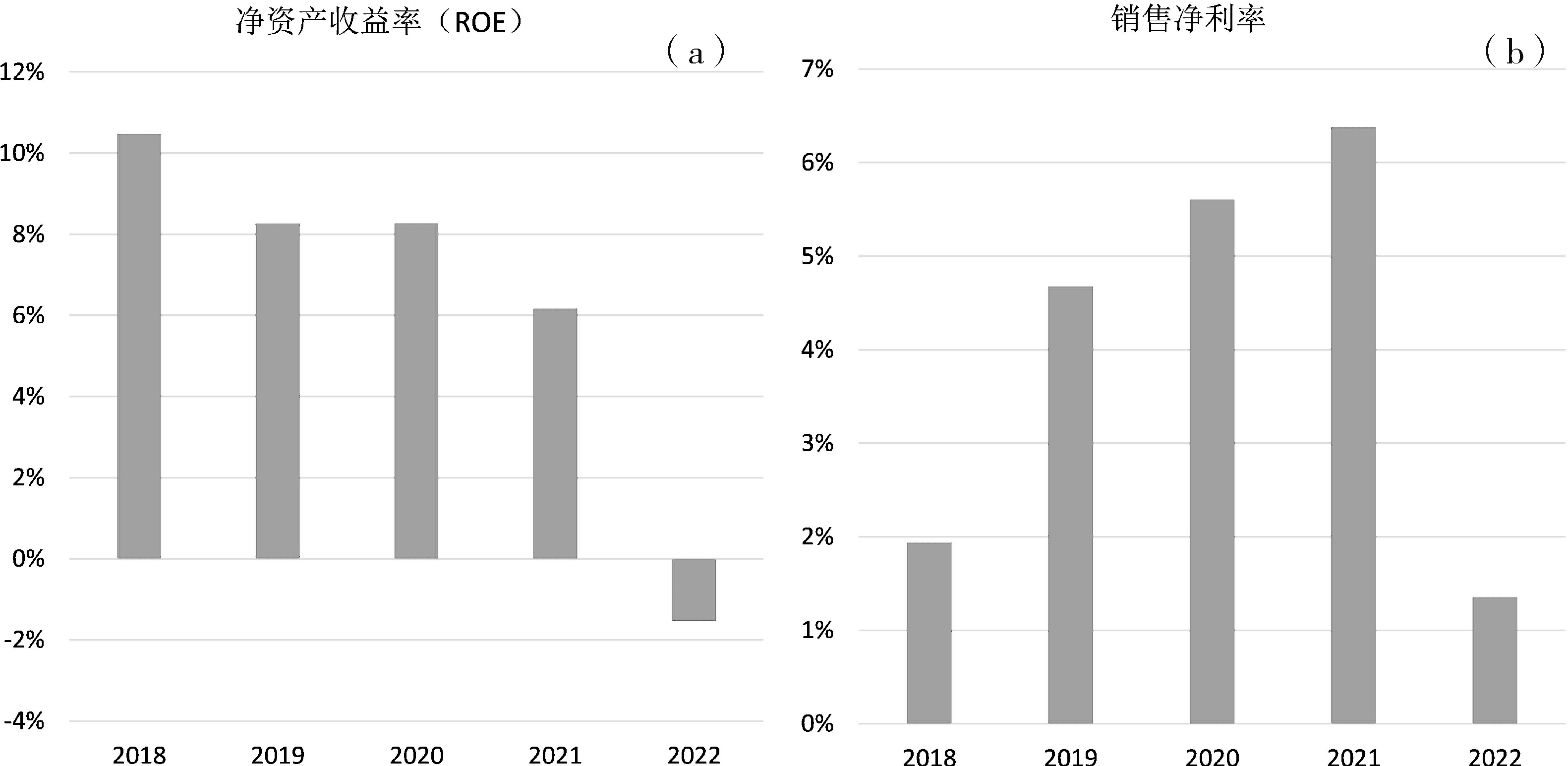

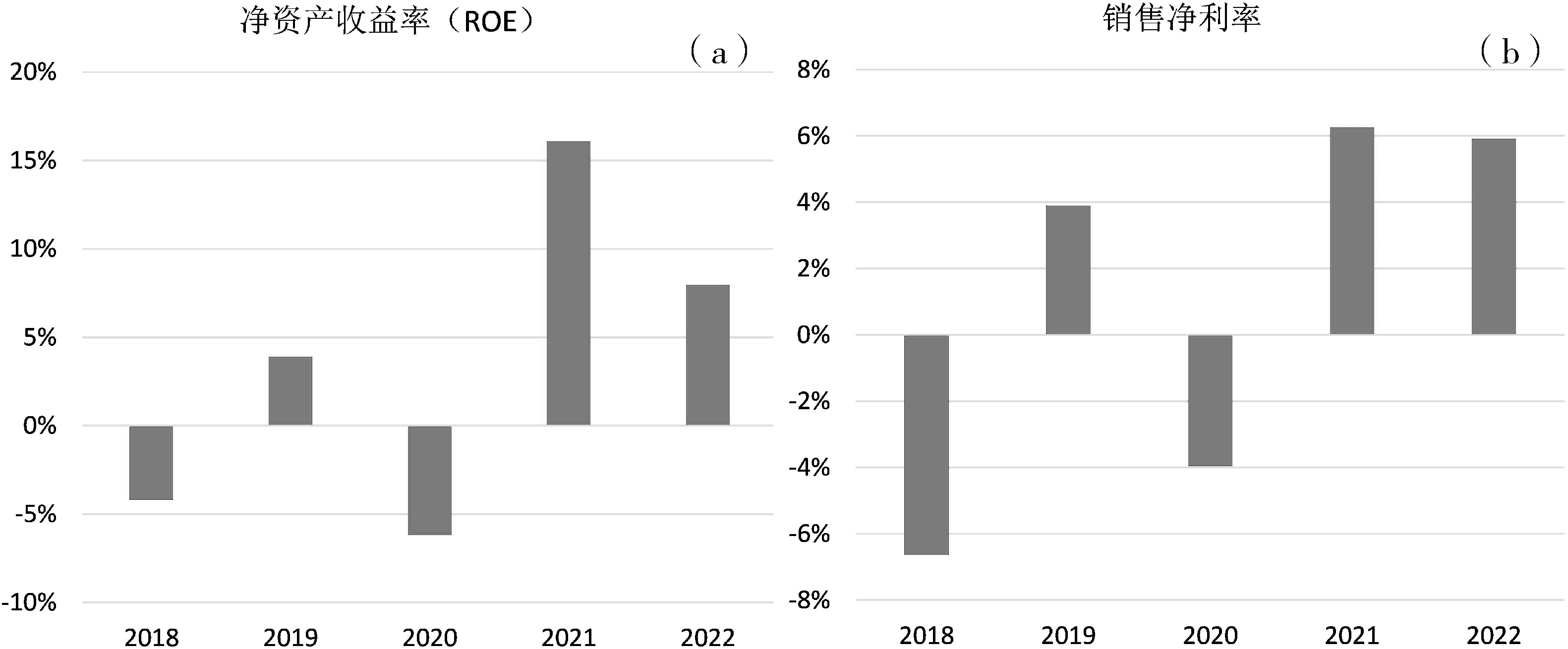

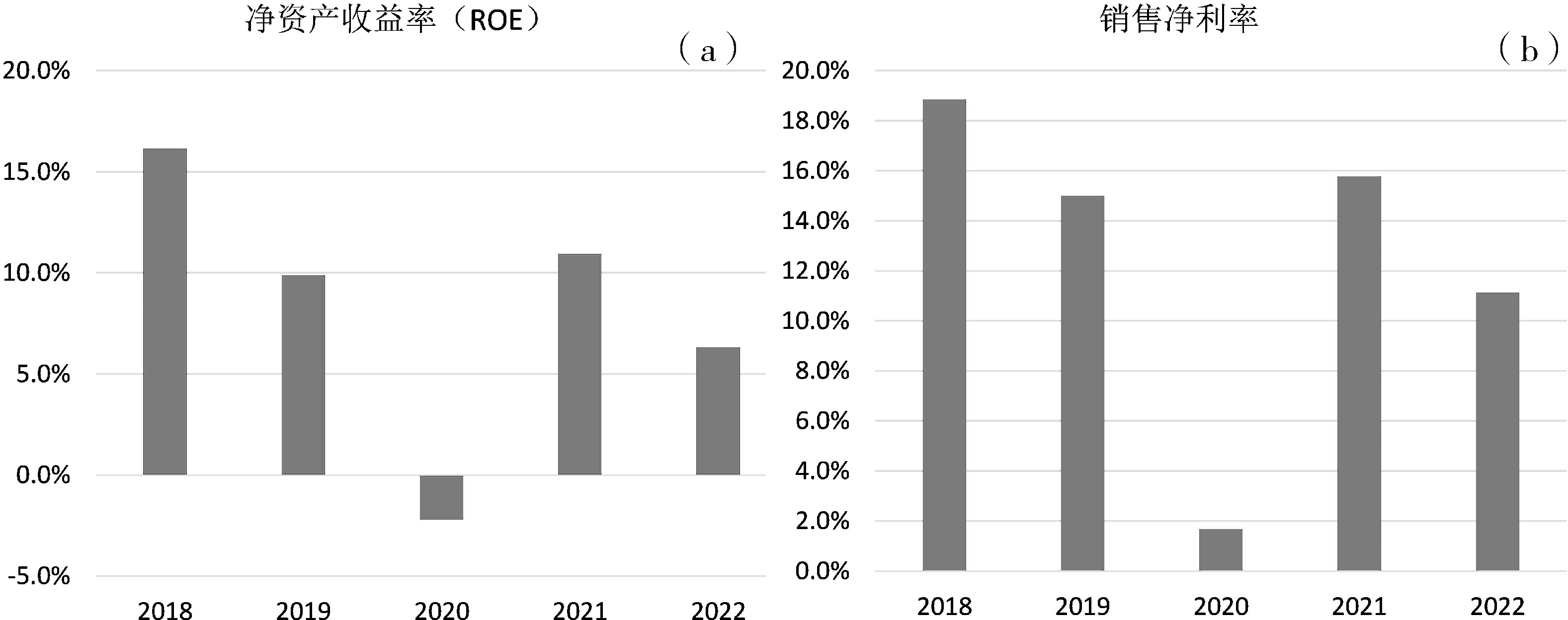

钢铁板块净资产收益率持续走低,2022年行业平均净资产收益率为-1.52%,盈利能力表现一般,销售净利率大幅下滑(图8)。

-

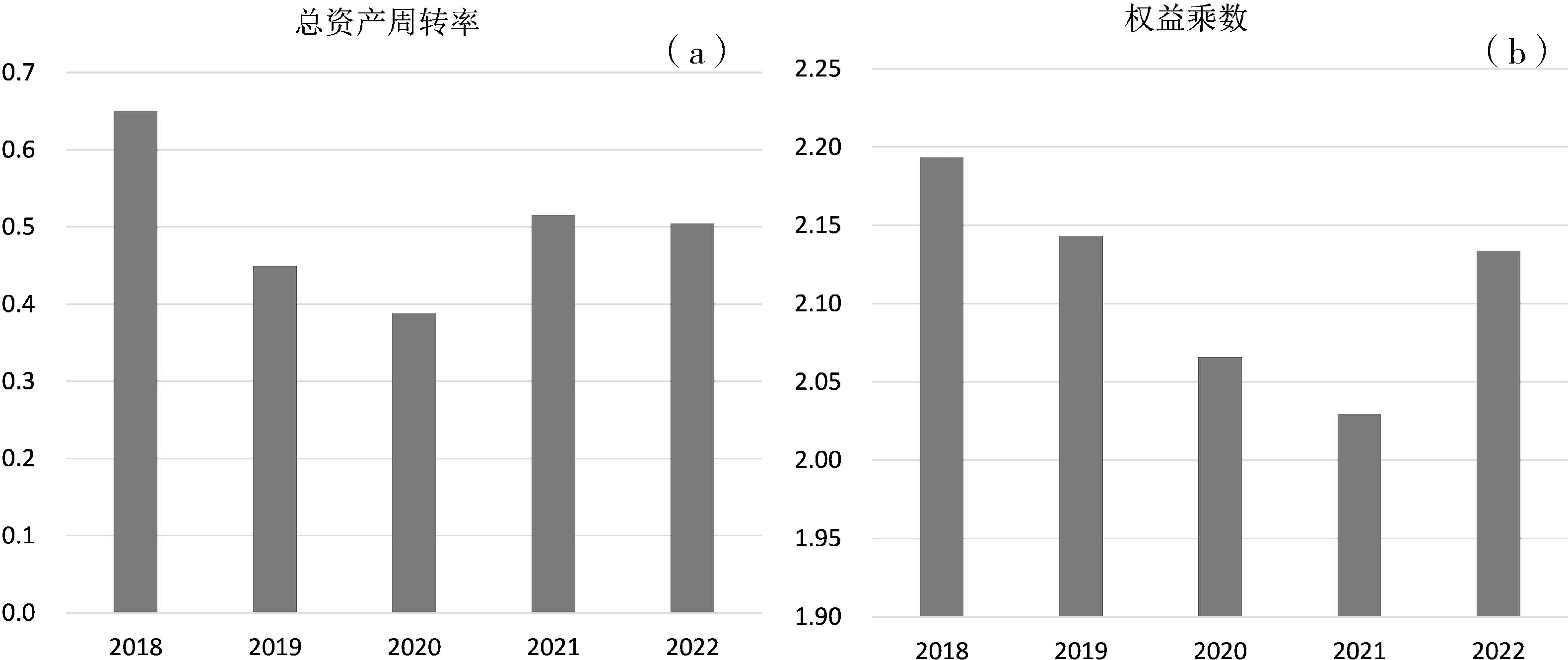

总资产周转率保持稳健,维持在1左右,体现出较强的运营能力。权益乘数相较前几年有所降低,从 2021 年近 4 倍降至 2.93 倍,行业整体杠杆率偏高(图9)。

-

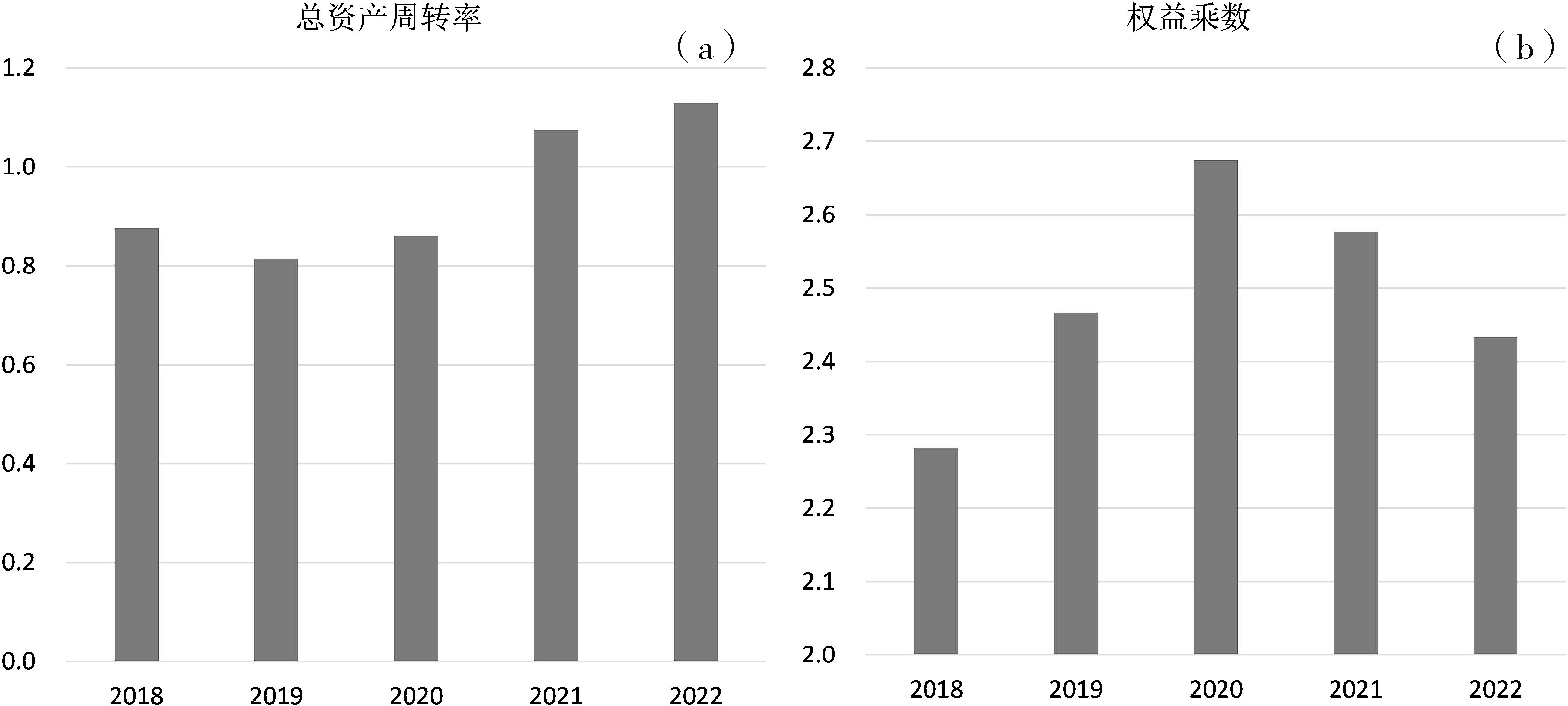

3.3 大宗有色板块盈利波动幅度较大,运营效率和杠杆率双升

-

大宗有色板块整体盈利波动明显,2018、2020 两年行业净资产收益率为负(图10),是因为受到部分企业巨幅波动影响,2022年西部矿业、云铝股份、西藏矿业盈利较好,净资产收益率超过20%。

-

图6 煤炭板块近5年净资产收益率(a)和销售净利率(b)情况

-

图7 煤炭板块近5年总资产周转率(a)和权益乘数(b)情况

-

图8 钢铁板块近5年净资产收益率(a)和销售净利率(b)情况

-

图9 钢铁板块近5年总资产周转率(a)和权益乘数(b)情况

-

图10 大宗有色板块近5年净资产收益率(a)和销售净利率(b)情况

-

大宗有色板块总资产周转率 2018—2020 年均接近1,2021—2022年随着经营业绩提升,运行效率提升,总资产周转率达到 1.3。2022 年行业杠杆率相比 2021 年有较大回落,从 2021 年 3. 06 倍回落至 2.75 倍,中色股份、宏达股份杠杆率超过 4 倍 (图11)。

-

图11 大宗有色板块近5年总资产周转率(a)和权益乘数(b)情况

-

3.4 贵金属板块盈利能力、运营效率和财务杠杆相对保持稳定

-

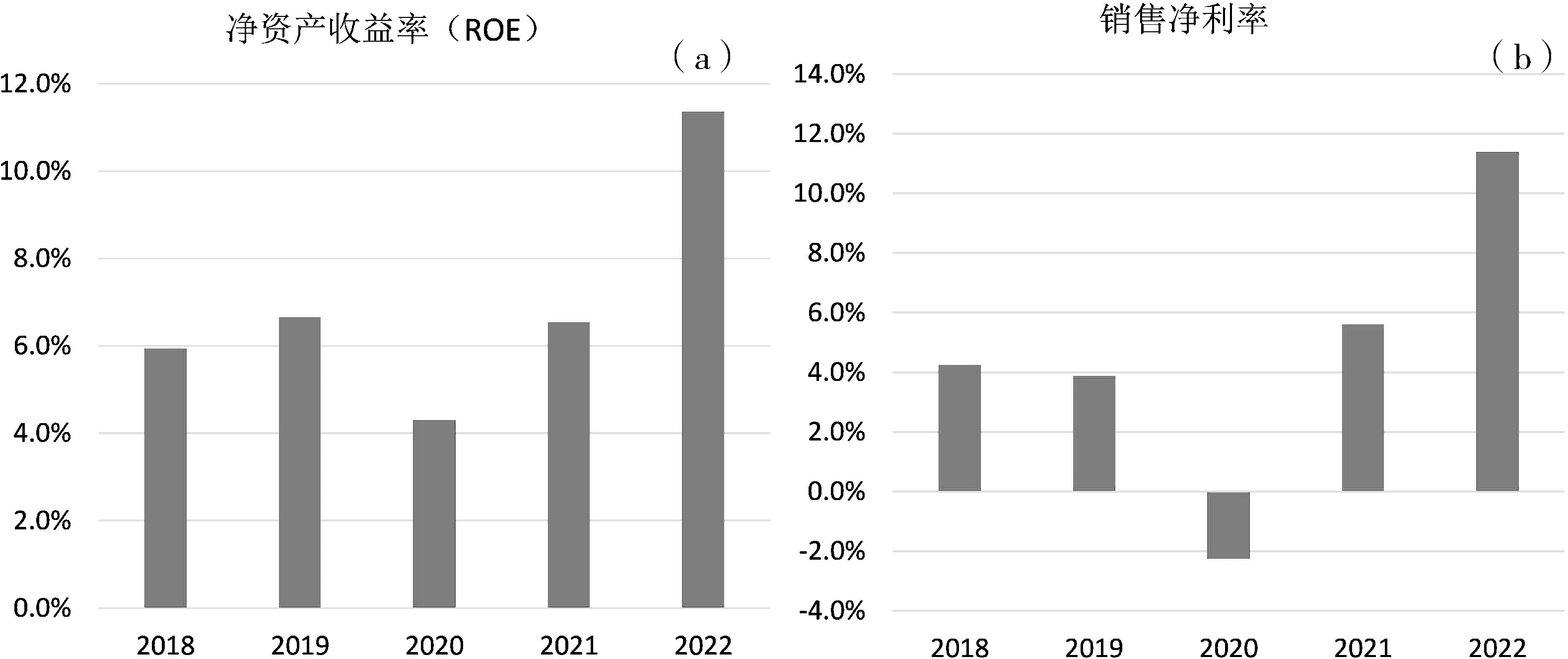

贵金属行业平均净资产收益率 2022 年大幅提升,达到 11.36%,盛达资源、银泰黄金、豫光金铅、紫金矿业、中润资源盈利保持领先,2022 年紫金矿业净资产收益率达到 25%,大幅领先行业平均水平 (图12)。

-

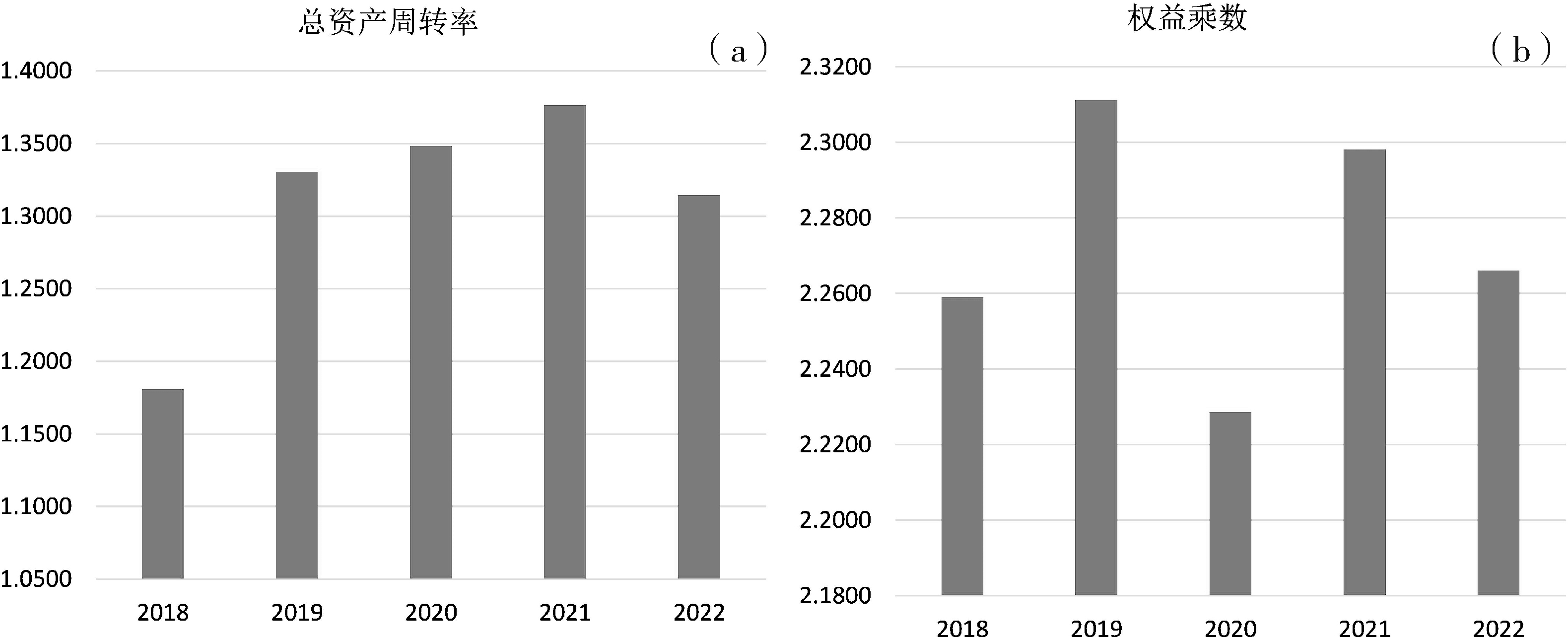

贵金属行业运营效率相对较高,2022年行业平均总资产周转率达到 1.31。行业整体负债率相对较低,权益乘数维持在2.2~2.3倍(图13)。

-

图12 贵金属板块近5年净资产收益率(a)和销售净利率(b)情况

-

图13 贵金属色板块近5年总资产周转率(a)和权益乘数(b)情况

-

3.5 新能源核心矿产板块盈利能力快速反弹,运营效率回升,杠杆率稳定增长

-

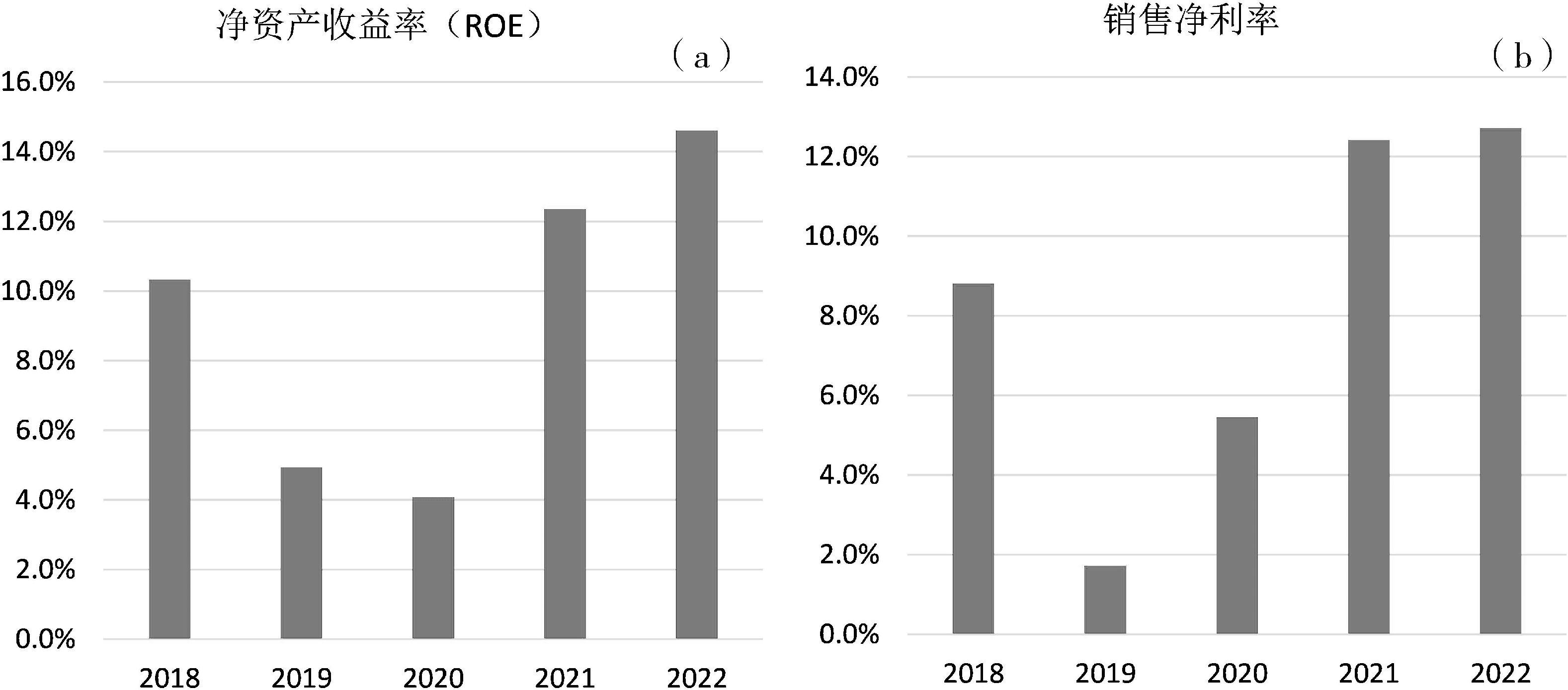

新能源核心矿产板块涵盖涉及锂、钴、镍等新能源矿产的上市公司,2021年盈利反弹,2021、2022 两年该板块净资产收益率分别达到 15. 03% 和 21.92%。其中赣锋锂业、天齐锂业、永兴材料净资产收益率分别达到了62%、78%、73%(图14)。

-

随着盈利能力回升,新能源板块运营效率提高,总资产周转率2022年达到1.13。板块杠杆率逐渐下降,2022 年达到 2.43 倍,行业财务状况明显转好(图15)。

-

3.6 稀有稀土金属板块盈利波动性大,运营稳定,杠杆率保持低位

-

稀有稀土金属板块中企业盈利波动性大,2018 到 2022 年净资产收益率分别为 10.3%、4.9%、 4.1%、12.3%和14.6%,2022年北方稀土、中矿资源净资产收益率超过30%(图16)。

-

稀有稀土金属板块总资产周转率保持稳定,权益乘数逐年下降,保持低位(图17)。

-

图14 新能源核心矿产板块近5年净资产收益率(a)和销售净利率(b)情况

-

图15 新能源核心矿产板近5年总资产周转率(a)和权益乘数(b)情况

-

图16 稀有稀土金属板块近5年净资产收益率(a)和销售净利率(b)情况

-

3.7 农用矿产板块 2022 盈利大幅增加,运营效率提升,杠杆稳步下降

-

2022年农用矿产板块迎来爆发式业绩增长(图18),龙头企业带动实现高增长,云天化、兴发集团、亚钾国际净资产收益率分别达到 45.31%、34. 00% 和27.56%。

-

2022年农用矿产板块随着业绩增长,总资产周转率稳中有升,杠杆率随着行业龙头云天化的逐渐降低,行业平均权益乘数达到2. 06倍(图19)。

-

图17 稀有稀土金属板块近5年总资产周转率(a)和权益乘数(b)情况

-

图18 农用矿产板块近5年净资产收益率(a)和销售净利率(b)情况

-

图19 农用矿产板块近5年总资产周转率(a)和权益乘数(b)情况

-

3.8 重要非金属板块盈利反弹回升,周转率相对较低,杠杆稳步下行

-

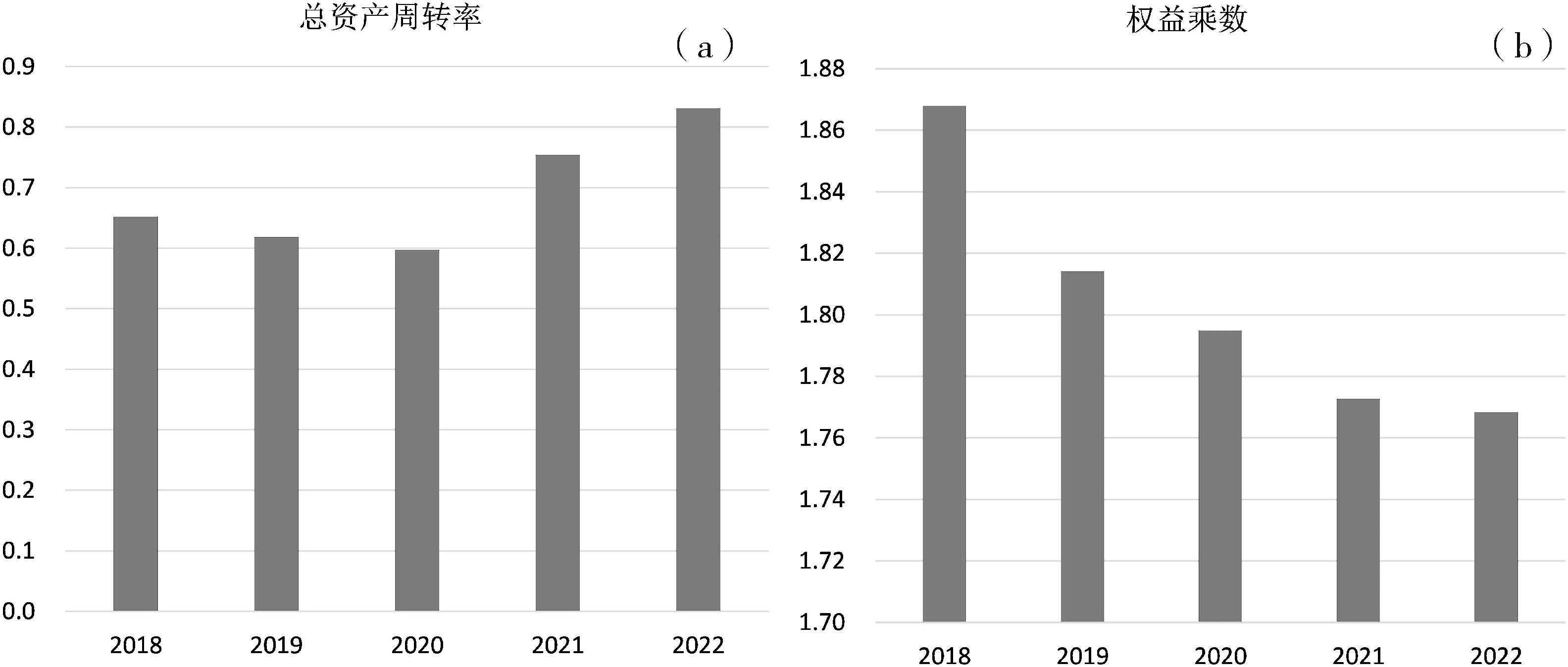

2022年非金属板块较2021年有所下降,平均净资产收益率为 6.31%(图20),涉及萤石资源的企业金石资源净资产收益率连续 5 年在 20% 左右,非金属板块平均净利率为 11%,其中龙高股份达到 37%。

-

非金属板块总资产周转率为 0.5,相对其他板块较低,个别公司周转率低于 0.3。板块平均权益乘数为2.13,整体较2021年有所上升(图21)。

-

图20 重要非金属板块近5年净资产收益率(a)和销售净利率(b)情况

-

图21 重要非金属板块近5年总资产周转率(a)和权益乘数(b)情况

-

4 中国矿业上市公司股价表现

-

4.1 煤炭为代表的能源上市公司股价攀升

-

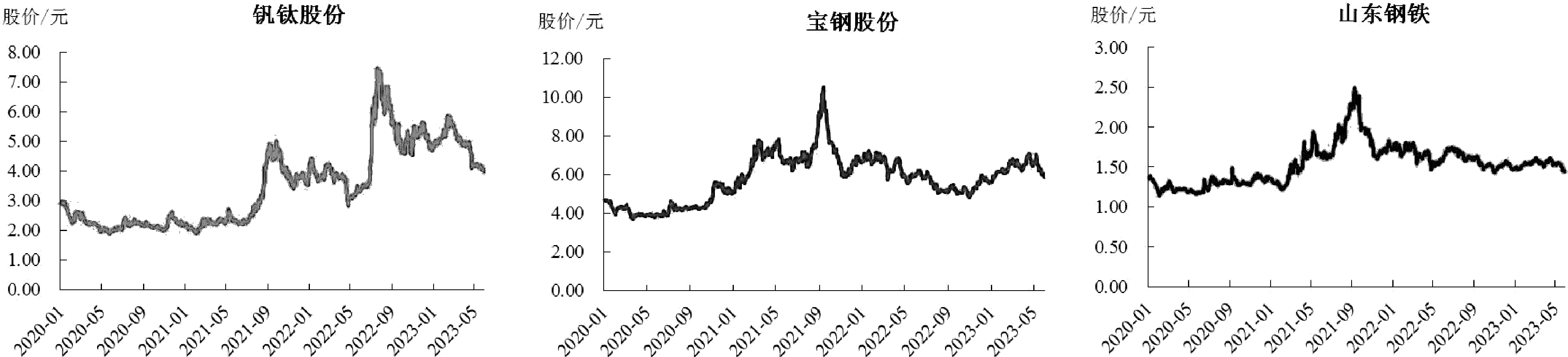

煤炭在中国能源结构中属于较为优势的矿产,中国能源消费结构中煤炭占比达50%以上,2020年煤炭企业股价在底部徘徊,2021 年开始缓步上升, 2022年在俄乌冲突加剧能源危机的大背景下,煤炭为保证中国经济运行起到了关键作用,受到资本市场持续关注,相应公司股价也创近十年新高,成为 2022 年上涨幅度最大的矿业板块。以兖矿能源为例,股价上涨 5 倍,首次进入全球矿业 50 强前十 (图22)。

-

图22 2020年以来煤炭代表公司股价走势图

-

4.2 黑色金属板块下行盘整,钒钛股份受资本关注

-

钢铁在中国国民经济中占有重要地位,2021年初受国际铁矿石价格攀升和“碳达峰、碳中和”影响,拥有铁矿石资源的龙头钢铁公司受益,钢铁板块结束了近5年的震荡态势,股价大幅上扬,2021年 8 月达到高点,其中包钢股份涨幅超过 200%,宝钢股份涨幅超过 100%、鞍钢股份上涨超过 120%。随后受到铁矿石、螺纹钢价格下跌、上游煤炭价格上涨、外贸出口受限等因素影响,钢铁企业利润减少,股价快速回落,2022 年基本回落至 2021 年前水平。钒钛股份由于大型钒电池储能的推出,受资本关注,2022年上涨幅度较大(图23)。

-

图23 2020年以来黑色金属代表公司股价走势图

-

4.3 大宗金属板块2021年9月创十年新高, 2022年震荡回调

-

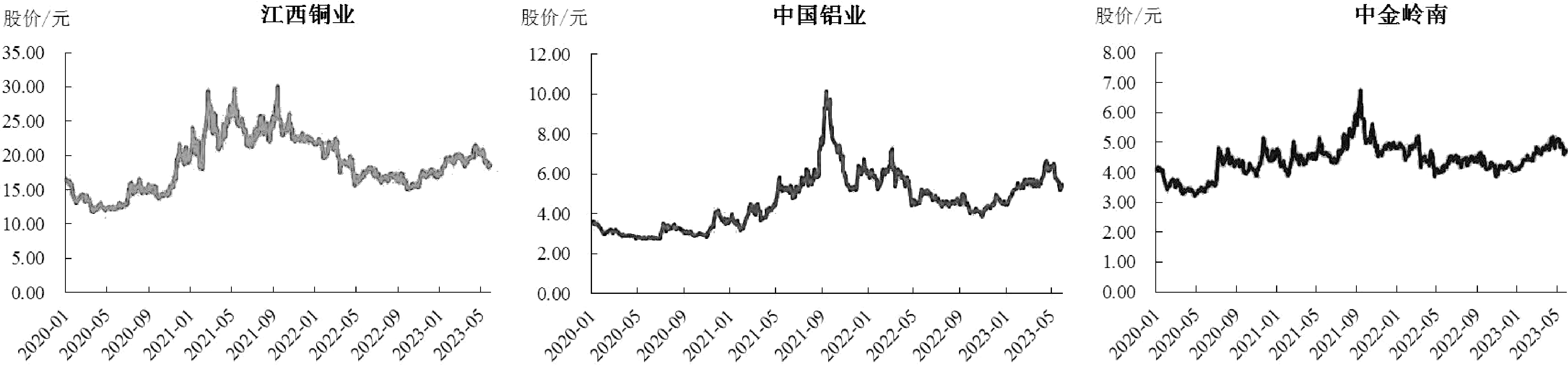

2020—2021 年大宗矿产品价格受美国货币政策影响较大,2021 年 1 月中旬有色板块开始启动, 2021 年 9 月创十年来新高,中国铝业股价上涨 100%。2022 年随着美联储加息,大宗矿产品价格回落,相应的矿业公司股价回调,目前处于强支撑位。江西铜业下调幅度达 100%,股价回到 2020 年初水平(图24)。

-

图24 2020年以来大宗有色代表公司股价走势图

-

4.4 新能源上市公司随着矿产品价格分化,公司股价走势分化

-

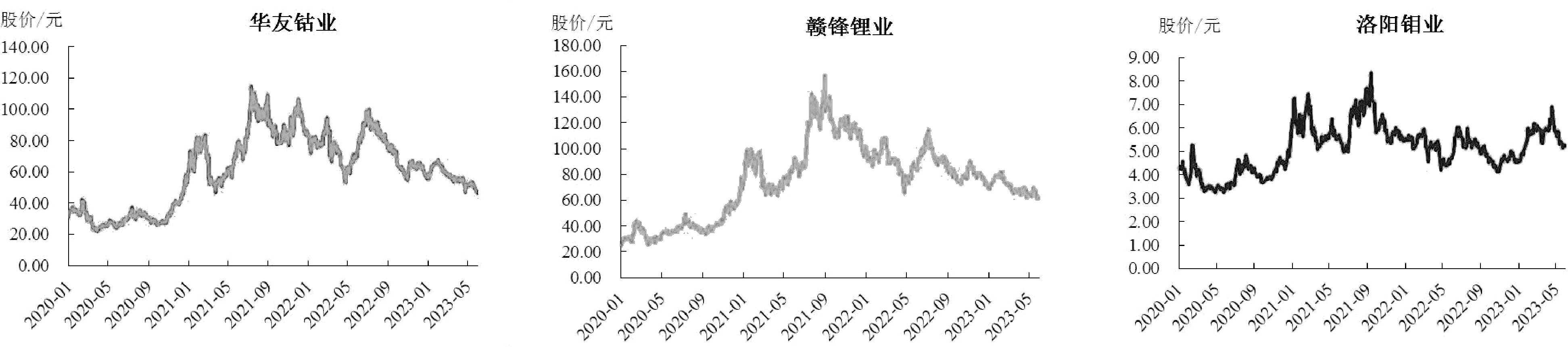

受新能源技术革命的多重因素影响,“锂钴镍” 资源成为多国争夺的焦点,2021年全年相应矿业公司股价创十年新高,股价走势趋同。2022年海外局势动荡,中国矿业企业海外投资风险加大,即使在碳酸锂价格持续上行期间,盈利明显提升的赣锋锂业股价也出现回调。受海外局势影响较大的是洛阳钼业,2022 年刚果(金)政局不稳,传言洛阳钼业刚果(金)钴矿有可能停产,为投资者带来不确定性,国际资本大幅减持,洛阳钼业股价承压,随着 2023年钼矿价格上涨,股价有所反弹(图25)。

-

4.5 贵金属龙头上市公司回调,小市值公司走势稳定

-

2020—2021 年美元指数下行加全球避险情绪升温,黄金现货价格涨幅高达 34%,紫金矿业、赤峰黄金、山东黄金、中金黄金、西部黄金、银泰黄金6家企业利润增长超 70%,赤峰黄金股价涨幅高达 256%,紫金矿业 106%。2022 年受美元指数上行影响,贵金属受到压制,龙头矿业公司股价下挫,中小市值的贵金属公司股价稳定,如赤峰黄金、湖南黄金、西部黄金,全年调整幅度较小(图26)。

-

图25 2020年以来新能源矿产代表公司股价走势图

-

图26 2020年以来贵金属代表公司股价走势图

-

4.6 2022年稀有稀土金属上市公司回调,钼价逆势上行,有望成为稀有金属行业的黑马

-

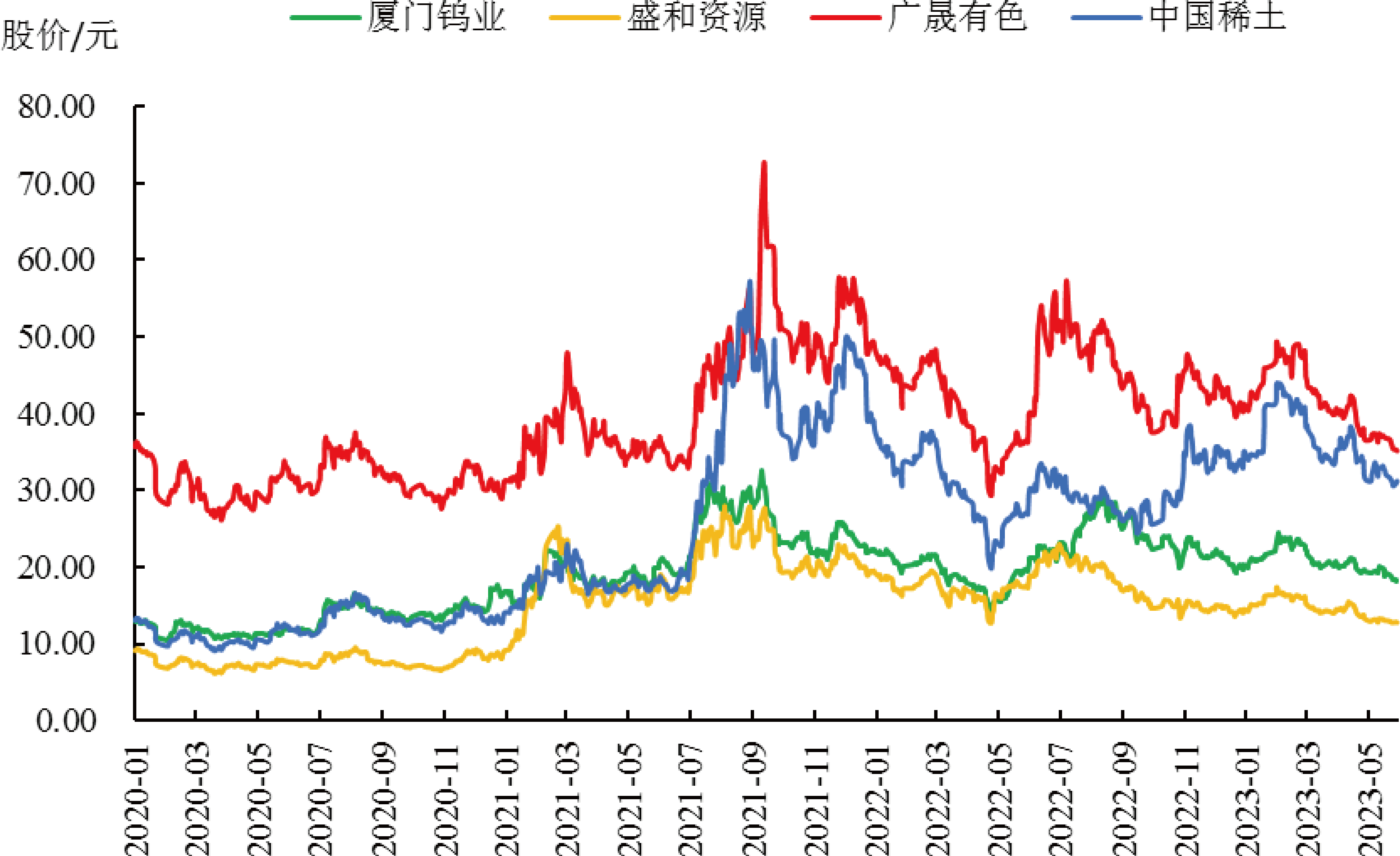

2021 年 1 季度资本开始受资本关注。2020 年稀土价格指数从 120 点涨到 190 点,但相关上市公司股价平均上涨仅为 2.76%。2021年 1月 15日《稀土管理条例(征求意见稿)》出台,2月 1日重稀土重要来源国缅甸政局突变,全球稀土供应收紧,利好稀土价格,稀土板块顺势大涨,盛和资源、北方稀土、中国稀土、广晟有色4家公司,2021年5—7月平均涨幅达 200%。2022 年开始下行调整,中国稀土和北方稀土等龙头股调整幅度较大(图27)。稀有金属中,钼矿价格经历了 15年的低位,在 2022年开始大幅度反弹,价格上涨将近一倍,金钼股份走出长年的低位,于 10 月逆势走强,有望持续创新高 (图28)。

-

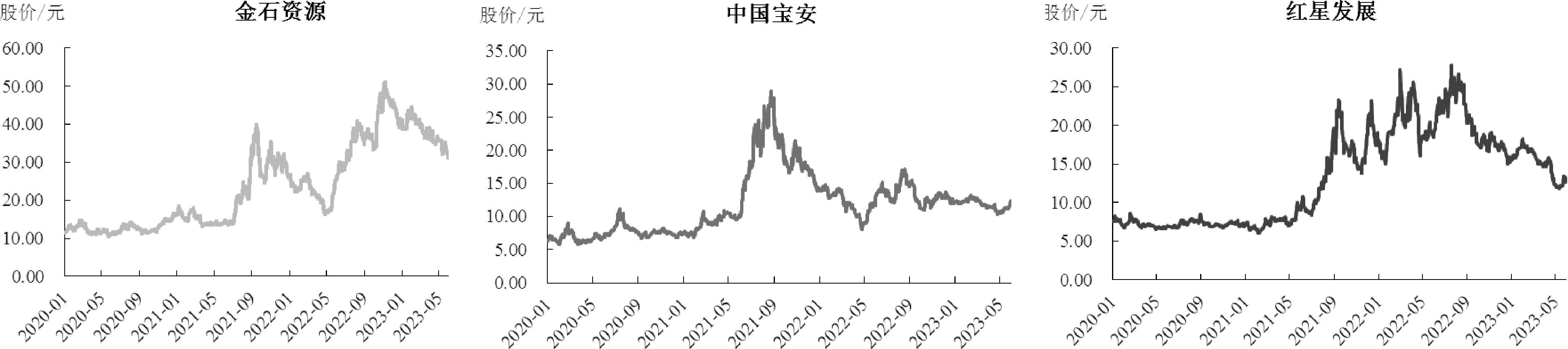

4.7 中国优势非金属矿产上市公司表现较好

-

石墨、萤石、重晶石是中国优势非金属矿种,也是西方关键矿产名录里的重要核心矿产,代表型的企业分别是中国宝安、金石资源、红星发展,2020年股价延续多年来的低位,公司估值、市盈率、市净率、股价均处于较低水平,公司价值在 2021 年得到充分挖掘,资本关注度提升。2021—2022 年 3 家公司活跃度明显提升,金石资源股价创历史新高,成为 2022 年度 A 股市场创新高的 50 只股票之一 (图29)。

-

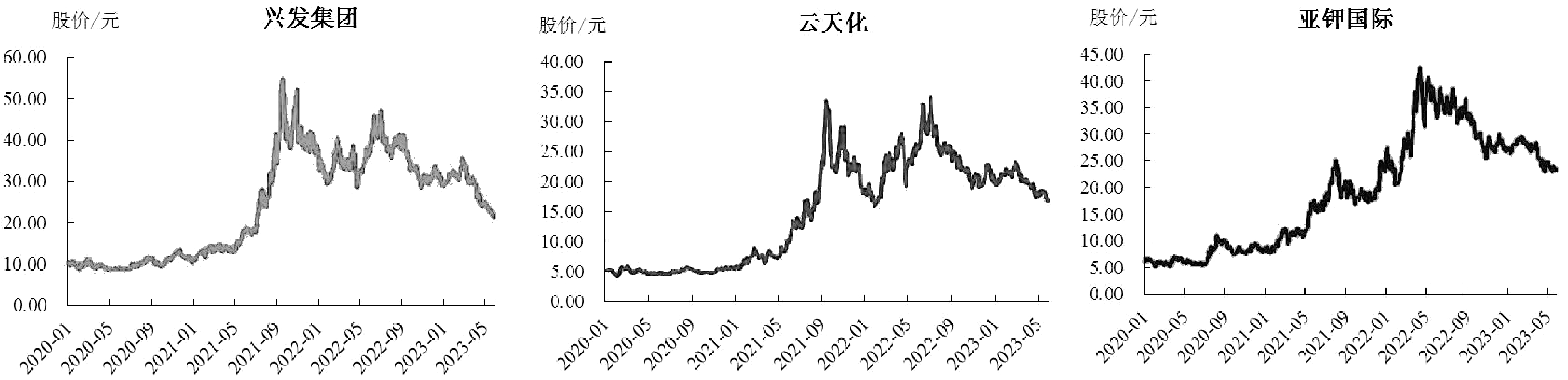

4.8 国家粮食安全战略为农用化工矿产上市公司释放红利

-

2020 年磷钾等农用矿产相关上市公司在低位徘徊,股价平均涨幅仅 10%。2021年中国粮食安全战略加强,相关公司得到市场关注,磷矿战略性凸显,2021年以云天化为代表的磷矿公司,股价涨了5 倍。2022 年,粮食安全提到前所未有的战略高度,尤其是2022年乌克兰危机导致钾肥稀缺,亚钾国际股价创历史新高,达 40元/股,资本市场与国家战略实现了良好的互动。中国是14亿人口大国,农用化工矿产有望得到资本市场的中长期支持(图30)。

-

整体来说,矿业上市公司股价代表行业预期和资本市场的投资偏好,2022 年全球货币流动性减少,资本市场下挫,龙头大市值矿业公司股价难以得到大资金支撑,中小市值公司股价能够较好反映对应矿产品的价格走势和行业发展趋势。

-

5 中国矿业上市公司全球地位

-

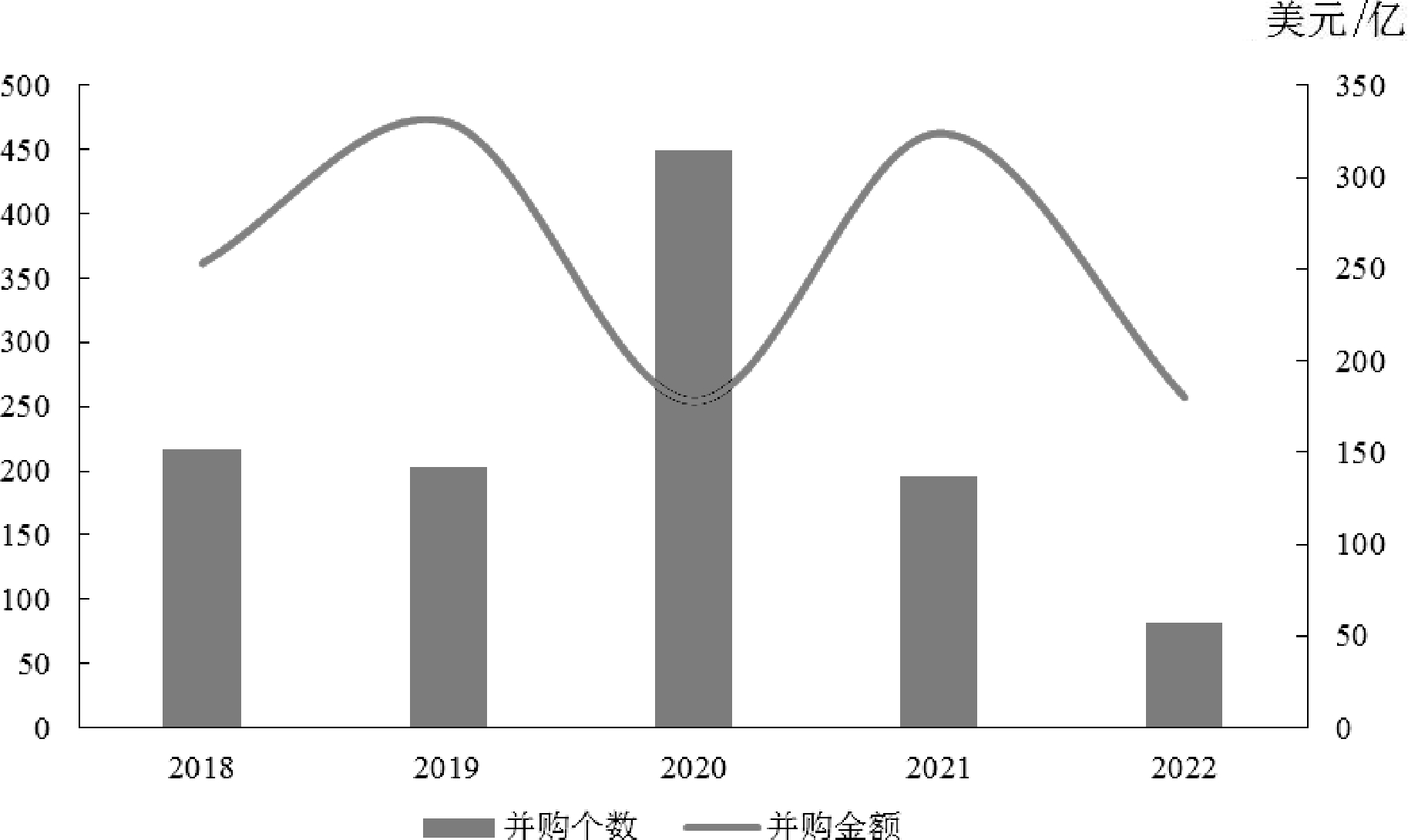

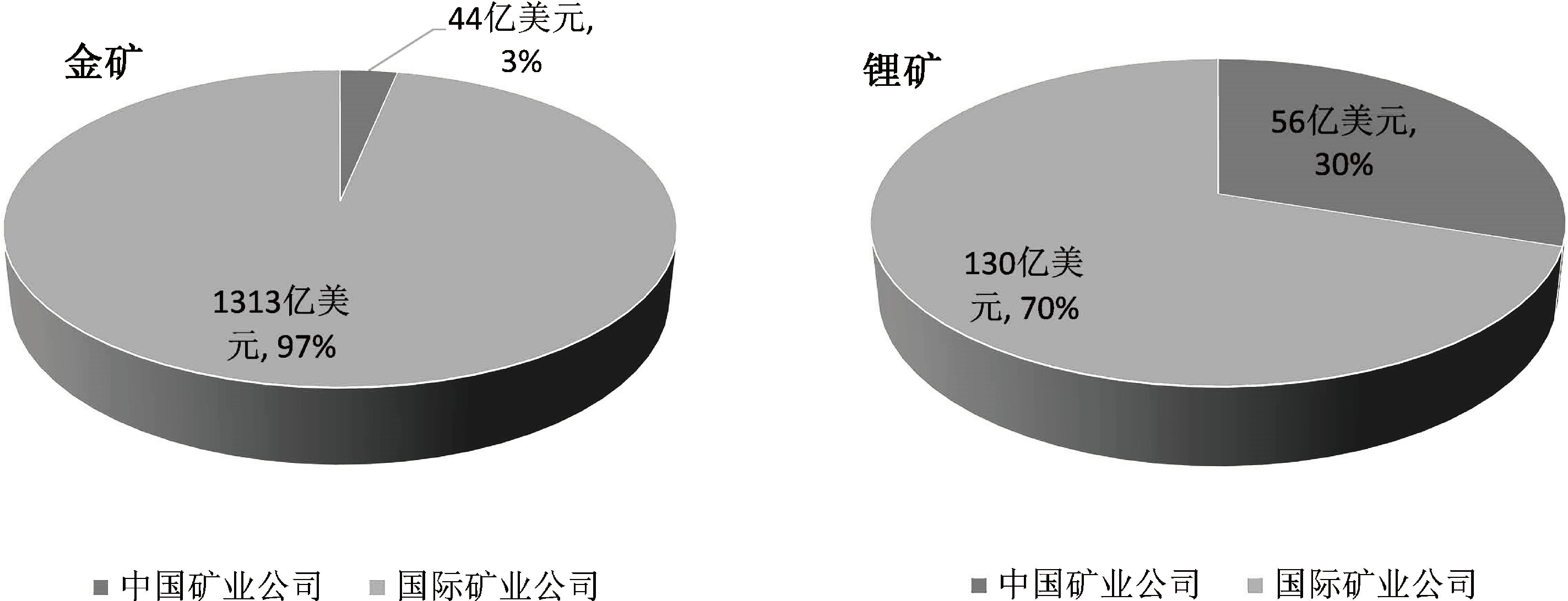

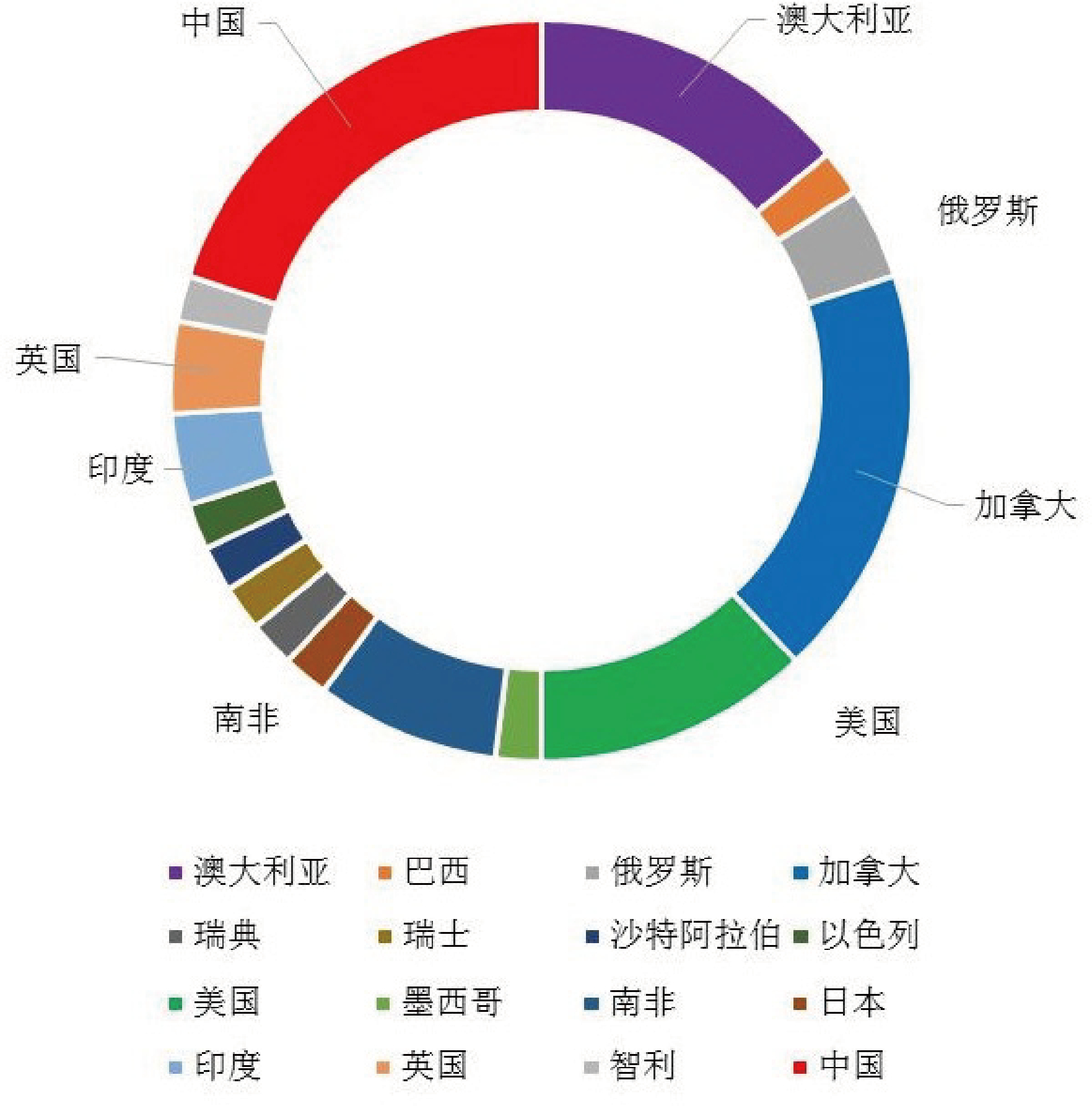

各国矿产资源禀赋不同,分布不均,矿业天然具有国际化的特征,矿业公司是保障各国资源安全的载体。尤其是全球化的背景下,国际矿业巨头均是上市公司,矿业上市公司具有财务管理规范、社会责任标准高、监管严格的特点(陆岷峰和李蔚, 2018)。全球龙头矿业公司集中在美国、加拿大、澳大利亚等发达国家,资本市场发挥了近百年的融资作用(杨程等,2020)。中国当前龙头矿业公司也多为上市公司,从海外并购案例来看,中国矿业上市公司占主导,海外收购矿业权益的数量和金额持续增长,近 5 年中国企业海外矿业并购超过 1100 宗,年均并购金额超过250亿美元(图31)。矿种主要以新能源和贵金属为主(图32)。

-

图27 2020年以来稀土代表公司股价走势图

-

图28 2020年以来金钼股份股价走势图

-

图29 2020年以来重要非金属代表公司股价走势图

-

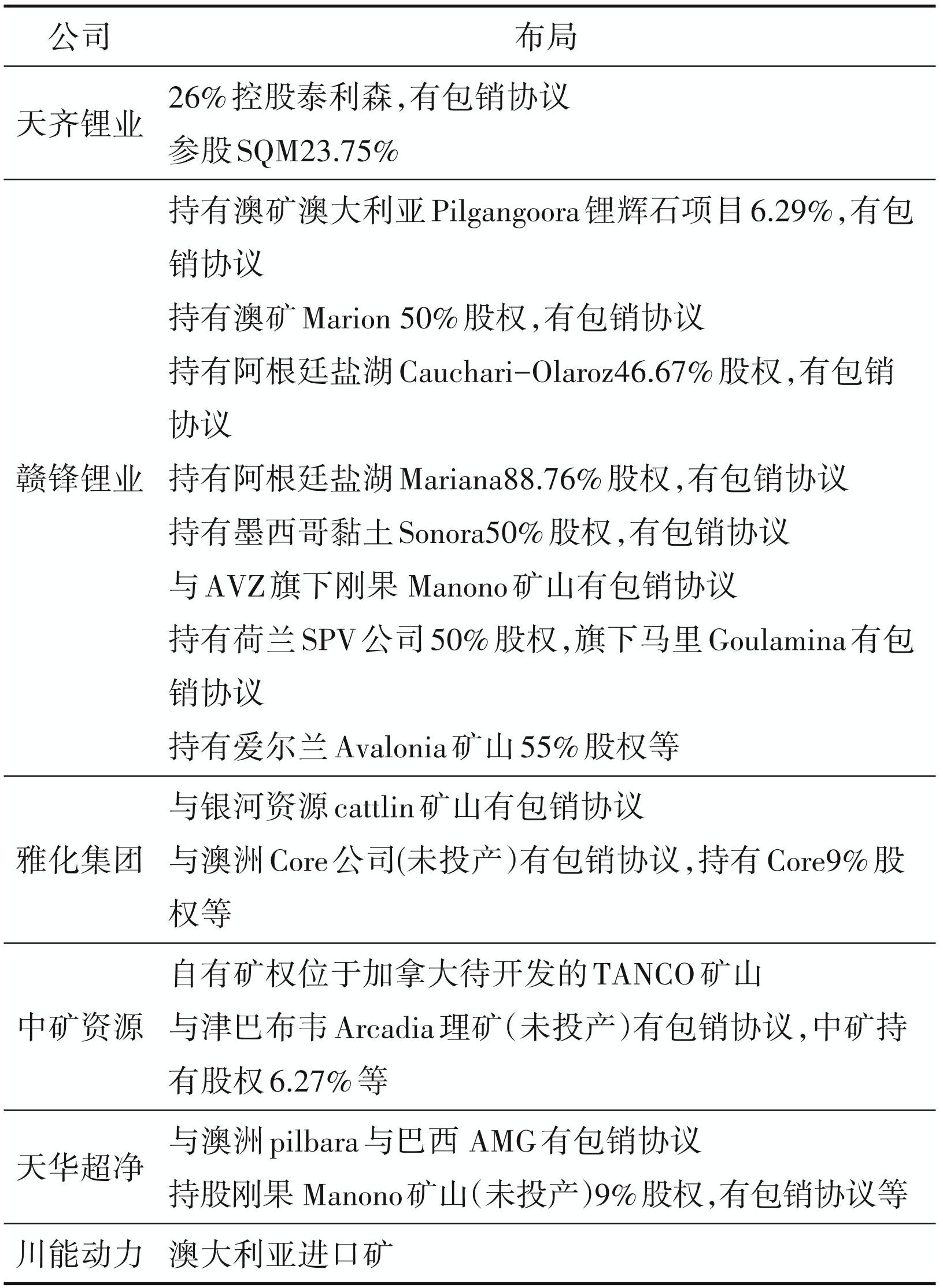

尤其是在锂资源布局上,中国锂矿龙头企业早早行动,全球并购了不少锂矿山。天齐锂业2013年 30.41 亿元间接控股了泰利森锂业公司(拥有全球第一大锂矿矿山 Greenbushes 的开采权),2018 年 40.66 亿美元收购智利锂矿巨头 SQM 的 23.77% 的股权,成为其第二大股东。赣锋锂业从 2015 年开始,花费了 5 年的时间,累计支付了 9 亿元人民币,取得澳洲第二大锂矿Mount Marion的开采主体RIM 50%的股权,此外赣锋锂业还拥有阿根廷Cauchari-Olaroz盐湖46.65%的股份,同时在海外市场的爱尔兰、非洲等有所布局(表4)。

-

图30 2020年以来磷钾代表公司股价走势图

-

图31 中国矿业企业海外并购个数与金额

-

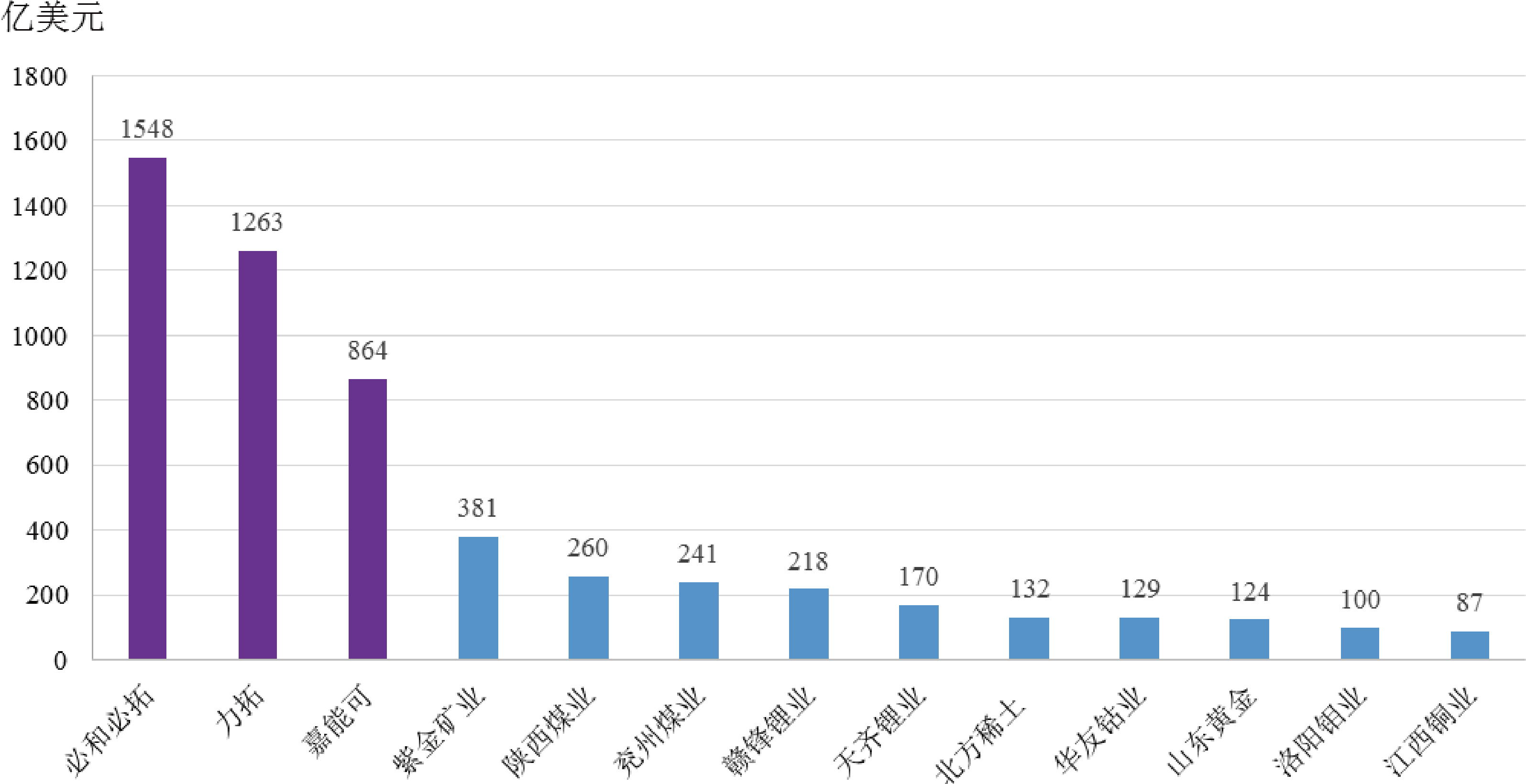

2022年全球矿业50强排名中,中国矿业企业占 10个席位,分别为紫金矿业(排名10)、陕西煤业(排名 15)、兖矿能源(排名 18)、赣锋锂业(排名 22)、天齐锂业(排名26)、北方稀土(排名32)、华友钴业(排名 33)、山东黄金(排名 34)、洛阳钼业(排名 39)、江西铜业(排名 46)。数量上全球第一,3 家公司总市值为 1842 亿美元(夏鹏和任收麦,2021②)。排名前三的国际矿业巨头分别是必和必拓市值 1548 亿美元、力拓 1263 亿美元、嘉能可 864 亿美元,3 家合计总市值为 3675 亿美元,中国 10 家公司市值约占世界前三矿业巨头市值的 50%(图33)。未来中国矿业企业国际化的竞争对手依旧是欧美财团主导下矿业巨头(图34)。2023年中国资本市场表现不佳,与2022年比中国矿业公司市值普遍有所下降,而欧美矿业巨头市值进一步提升。

-

图32 近10年中国矿业企业海外并购金矿、锂矿情况

-

图33 全球矿业50强中国公司与世界前三巨头市值对比

-

图34 全球矿业50强各国公司数量占比

-

6 中国矿业上市公司高质量发展展望

-

(1)增加矿业资本市场的总市值

-

2013 年 6 月—2023 年 6 月 10 年间中国矿业上市公司市值占中国上市公司总市值从 7.7%下降到 3.6%(阴秀琦等,2020),虽然矿业上市公司总数量有所增加,但占A股的总市值在下降,矿业企业应充分利用资本市场实现高质量发展。资本市场的容量不仅体现在资金的筹集和配置上,更体现在信息的交流和风险的分散上。通过资本市场,可以获取更多的投资机会,扩大公司的经营规模,提高公司的市场竞争力。同时,资本市场也可以帮助分散风险,提高抗风险能力。利用资本市场有助于盘活财政资金和社会资本,推动社会资本参与国内找矿,实现勘查类公司与大型矿业公司和各类金融资本进行股权合作,在资本市场上扩大融资规模。有效发挥各类市场主体作用,落实战略性矿产资源量和储量,提高产能和产量,保障我国战略性矿产资源增储上产。

-

(2)研究中国建立勘查公司创业板融资试点

-

勘查资本市场是矿产勘查行业实现高质量发展的重要手段。地质勘查是劳动技术密集型与资本密集型相结合的产业。随着全球化进程的不断深入,国际资本流动的数量和速度都在显著增加,中国风险勘查资本市场目前的缺失状态,制约了中国矿业投融资效率。可探索在创业板、北交所开展战略性矿产风险勘查融资试点,推动培育有潜力的中小型矿业公司,有利于引导社会资本有序进入勘查领域,有利于充分激发中国矿业市场的活力,实现中国风险资本参与战略性矿产风险勘查。促进勘查资本市场与国际接轨,有利于国际矿业投资合作。在勘查资本市场中,可进一步探索适合矿业发展、符合国际规则的金属流、权益金投融资模式,为企业投融资提供更多便利途径。

-

(3)提升上市公司质量和治理能力

-

上市公司的质量是决定其发展的关键因素。只有提高上市公司的质量,才能在激烈的市场竞争中立于不败之地。需要通过提高公司的管理水平,优化公司的组织结构,提升公司的技术水平等方式,提高公司的整体质量。同时,需要通过提高透明度,增强公信力,提高社会责任感等方式,提高公司的社会责任质量。当前,在中国金融改革力度加大、推出注册制的背景下,加大矿业公司在资本市场上的直接融资比例,提高上市公司数量和质量,提升自身经营能力。提升国有资本对战略性矿产资源的控制力和引导力,同时发挥民营企业在跨国经营中的灵活性作用,通过金融手段和市场化机制优化企业股权结构,加强企业风险控制水平,促进企业高质量发展。

-

(4)做强做大龙头公司

-

在资本市场中,龙头公司具有强大的影响力和竞争优势。金融机构可为优质企业、优质项目提供长周期贷款,培育国际大型矿业集团,提升企业国际竞争力和抗风险能力,提高国家资源保障能力。需要通过不断地创新和发展,合作和竞争,不断提升市场份额和影响力,才能在市场中占据有利的地位,实现公司的高质量发展。国家层面,可探索建立战略性矿产资源“投资抵税”等优惠政策。引导社会资本支持战略性矿产资源企业发展,支持中资矿业公司、基金公司、商业银行有序增持战略性矿产资源相关上市公司股票,支持有条件的矿业公司实施股票回购或员工持股激励。优化矿业企业股权结构,增强企业造血能力,增强中资的控制力,防范外资风险。金融机构通过加大对战略性矿产资源的金融支持,服务实体经济,拓展业务渠道,优化业务结构,提高竞争力。

-

注释

-

① 阴秀琦,宋崇宇 .2021. 中国矿业上市公司高质量发展报告 [R]. 北京:中国地质调查局.

-

② 夏鹏,任收麦 .2021. 全球矿业发展报告(2020-2021)[R]. 北京:自然资源部中国地质调查局国际矿业研究中心.

-

参考文献

-

李峥 . 2022. 我国外汇储备规模问题研究[J]. 时代金融, (3): 17-19.

-

梁环忠 . 2021. 提高直接融资比重促进多层次资本市场健康发展 [J]. 商业经济, (11): 81-84, 148.

-

陆岷峰, 李蔚 . 2018. 国外提升直接融资比例经验对我国的启示 [J]. 金融理论与教学, (4): 1-7.

-

倪淑慧, 胡海峰 . 2022. 金融危机前后全球资本市场活力的变化趋势[J]. 郑州大学学报(哲学社会科学版), 55(4): 41-46.

-

牛玉锐. 2020. 中国债券市场质量观察[J]. 债券, (2): 34-36.

-

邵科, 叶怀斌, 李一帆 . 2023. 从中央经济工作会议精神把握 2023 年银行业发展趋势[J]. 中国银行业, (2): 66-69.

-

孙榕. 2022. 走好中国特色资本市场的高质量发展之路[J]. 中国金融家, (12): 34-35.

-

王家强 . 2023. 把握银行市场竞争态势, 提升高质量发展水平—— 从2023年“世界银行1000强”榜单特征看中国银行业发展[J]. 中国银行业, (8): 39-43.

-

杨程, 李夕兵, 王少锋. 2020. 国家风险及其对中国矿业海外直接投资影响研究——以澳大利亚为例[J]. 矿业研究与开发, 40 (12): 169-176.

-

阴秀琦, 宋崇宇, 董延涛, 李晓宇, 孙仁斌 . 2021a. 全球金融大变局下中国矿业资本市场发展现状与展望[J]. 中国矿业, 30(10): 7-17.

-

阴秀琦, 董延涛, 孙仁斌, 宋崇宇. 2021b. 2020年矿业金融典型事件及影响初步分析[J]. 国土资源情报, (4): 3-7.

-

阴秀琦, 董延涛, 杜晓敏, 马骋, 李昭宾. 2020. 中国矿业金融发展现状及其政策建议[J]. 中国矿业, 29(12): 1-5, 47.

-

摘要

中国银行业资产规模全球第一、外汇储备规模全球第一、A股市值全球第二、债券市场规模全球第二,有能力为矿业赋能。矿业是长周期行业,适合在资本市场直接融资,中国资本市场30年间经历了5个阶段,培育了130余家矿业上市公司,2023年10家上市公司进入全球矿业50强。以上市公司为主的矿业企业海外并购数量和金额持续增长,成为保障中国资源海外权益的主力。2020年以来,中国多家公司股价创历史新高,资本对矿业的关注度持续增强。对于关注矿业领域的投资者来说,金融产品还不够丰富,尤其是指数类投资产品仍有较大成长空间,推出矿业为主题的金融产品,不仅可为资本市场提供优质的矿业投资标的,也能促进资本市场赋能矿业。当前中国矿业上市公司进入高质量发展阶段,本文从市值、数量、质量、治理4个方面提出政策建议。

Abstract

China has the largest banking industry asset and foreign exchange reserves, the second largest A-share market value and bond market in the world, which has the ability to empower the mining industry. Mining is a long-term industry, which is suitable for direct financing in the capital market. China's capital market has gone through five stages in the past 30 years, cultivating more than 130 listed mining companies, and 10 listed companies entered the top 50 global mining companies in 2023. The number and amount of overseas mergers and acquisitions of mining companies, mainly listed companies, have become the main force in safeguarding China's overseas rights and interests in resources. Since the global profound changes in 2020, Chinese mining companies have faced opportunities, with several companies' stock prices reaching historic highs and capital's attention to mining continues to increase. For investors who focus on the mining industry, financial products are not yet abundant, especially index investment products, which still have significant growth potential. Launching financial products with the theme of mining not only provides high-quality mining investment targets for the capital market, but also promotes the empowerment of mining in the capital market. Currently, Chinese mining listed companies are entering a stage of high-quality development. This article proposes policy recommendations from four aspects: market value, quantity, quality, and governance.

Keywords

capital market ; mining companies ; high-quality development