-

0 引言

-

融资是矿业公司面临的最大难题,而国内矿业融资的桎梏在于矿业权制度的认识与矿产资源投融资模式的理论争议,因此实践中囿于此原因而踟蹰不前。国外的矿业风险市场非常活跃,风险投资具有为高风险、高回报的特性。在国外通过使用人工智能工具来完善风险投资决策完成估值,签订对赌协议以形成交易。投资后升值,便终止和公司的风险投资以实现收益(陈毓川和毛景文,2022)。

-

就国内而言,自新中国成立以来,中国矿业权制度经历了计划经济矿业体制、经济体制改革下的矿业体制和市场经济体制下的矿业体制 3 个阶段。学界对于矿业投融资模式的探讨也始于第三个阶段。市场经济的改革不断促进了投资主体多元化,商业性矿产勘查逐渐活跃,矿产资源投资市场也呈现欣欣向荣的景象。截至目前,国内对于矿业权制度问题讨论并不充分,多数停留在制度现状的介绍,鲜有法律层面和经济层面的深入分析。而对于投融资模式的讨论,则尤为激烈。多数学者对于矿业领域的风险投资仍然抱有担忧,其中对于对赌的争议甚嚣尘上。学术争议主要表现为“对赌协议有效说”与“对赌协议无效说”的论证。实践争议主要表现为司法实践的裁判不一、《九民纪要》及相关法律法规对于对赌协议的规定过于原则化。基于此,投融资双方对于矿业投资中对赌协议的运用多数抱有观望态度(储小青,2020)。

-

综上所述,矿业权制度的认识与分析不到位导致难以确定合适的投融资模式,使得改革艰难迈步。而矿业的发展又长期受到融资方面的困扰,长期来看,优化矿业产业结构,加强国内矿业开发与优化国外矿产投资不仅是战略需求,更是经济发展之必需。虽然2023年财政部、自然资源部和税务总局颁布的《矿业权出让收益征收办法》在一定程度上缓解企业的经济压力,但是想要真正解决矿业发展和企业融资的问题,还需要从理论层面厘清其相互关系,同时在《矿产资源法》的制度构建上建立适应矿业发展的投融资模式(董延涛等,2021)。

-

1 矿业权制度的本质分析

-

1.1 矿业资源的经济属性

-

矿业资源所有权的关键在于其经济属性(江平,1991),矿产资源的所有权价值体现在其资源属性和财产属性的双重意义上。于资源属性而言,我们必须珍视、保护和合理利用这些宝贵的自然资源,以实现其作为资源属性的价值(崔建远,2011)。作为公共财产,这些矿产资源还应该在社会成员之间实现共享。这样,我们才能稳步发展,保障社会的安全和稳定(李显冬,2015)。

-

世界各国基于国情采取不同方式确立矿产资源所有权,中国亦采用资源有偿使用制度以实现矿产资源所有权经济利益。国家通过行政审批或市场交易手段,将矿业权出让,从而在矿业权的取得、持有、使用和转让等方面,收取相关税费。矿业权制度的目标在于调和国家与矿产资源使用者之间的经济关系,让各利益相关方能够公平共享经济收益(刘海田等,2013;朱思才等,2021;唐萍芝等, 2022)。

-

1.2 矿业权制度旨在吸引社会资本

-

竞争性出让制度的实施,为推动市场在矿产资源领域发挥作用提供了法律依据。矿业权出让制度的实质在于吸引投资,中国矿业目前面临融资困境,想要摆脱困境,必须积极探索矿业融资模式,从而间接推动中国能源结构调整。近年来,绿色发展的需求倒逼矿山企业转型,而矿山生态修复的主要困难在于历史存量多,资金需求大与资金支持不到位的矛盾不断凸显。可见,矿业市场如果不引入资本很难推动勘探、开采和修复。综上,矿业融资法律问题研究已经成为极其现实的经济和法律难题,矿业权法律制度和产业融资问题之间如何紧密联系已成为迫切需求。

-

2 矿业融资的解决进路

-

在实践中,矿产资源有偿使用制度的顺利实施面临着最大的难题——矿业投资融资。矿产资源的勘探开发是一项风险高、周期长的任务,加之剧烈的市场波动和国际形势的不断变化,不仅给企业带来了极大的挑战,更是对矿产资源的经济效益产生了一连串的“蝴蝶效应”。因而,如何解决实践中的难题已经迫在眉睫。

-

2.1 矿业风险投资的兴起

-

2012 年 10 月 26 日,国土资源部和天津市政府在天津签署《共建天津国际矿业金融改革示范基地合作备忘录》(简称“备忘录”)。备忘录明确指出: “以建立矿产风险勘查资本市场为核心,通过天津矿交所的市场化平台,大力探索建立一体化的资源、资产和资本的新型矿业体制机制。”这一重要决定的落实,标志着中国风险勘查资本市场试点工作正式启动。2013年,人大代表李福利在全国两会期间提出,为解决矿产勘探风险高度集中和融资渠道狭窄问题,建议在证券市场设立“矿业风险勘察专板”,这一建议无疑是极富远见的,为矿业发展注入了新的活力。2020年,作为国内有色金属行业大型矿业集团翘楚的洛阳钼业,在金属流融资中实现了矿业投融资模式的创新,其国际化历程可谓资本化运行成熟的典范。

-

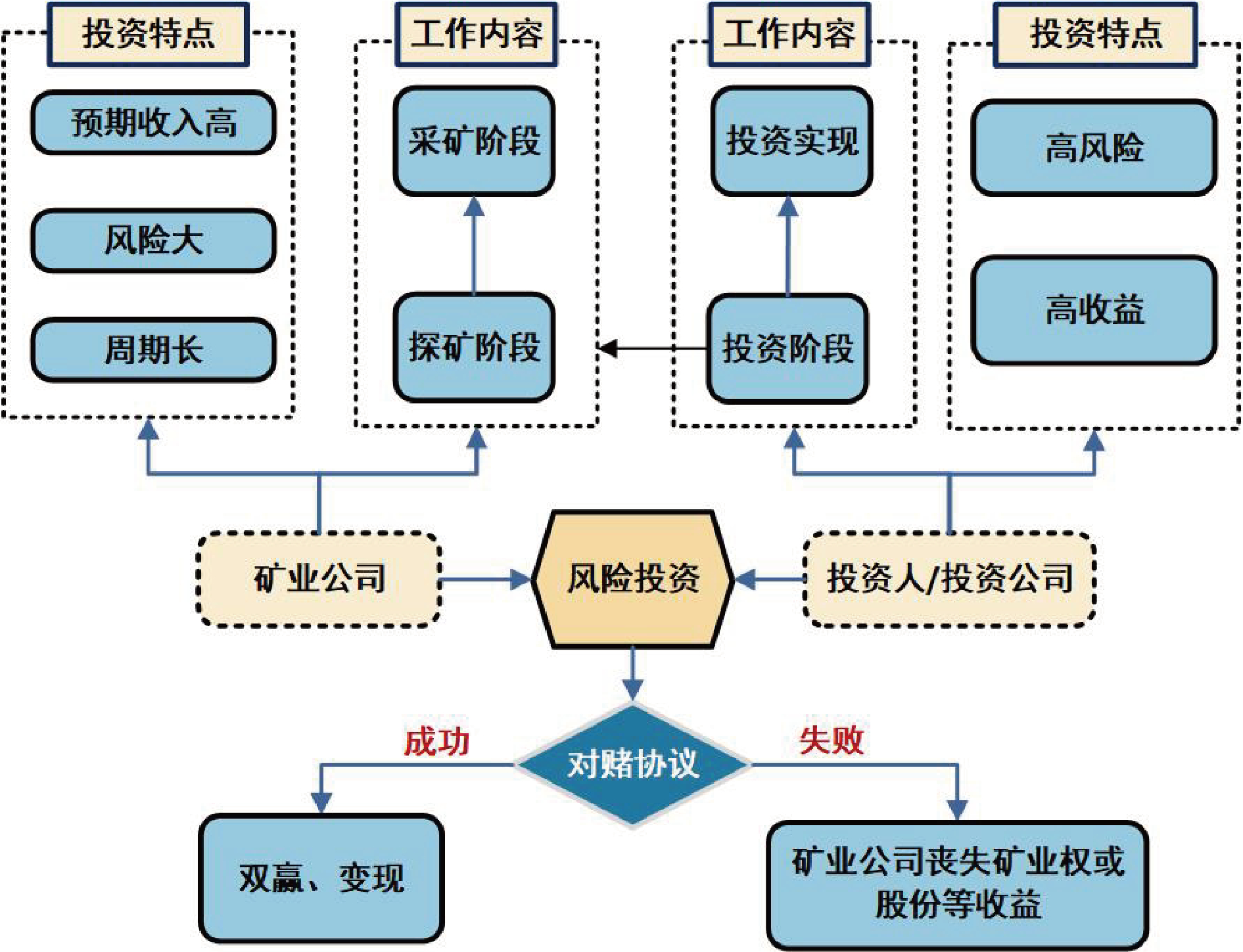

风险勘查市场的建设不仅为矿产勘查创造了新的机遇,也意味着风险评估和参与者的角色将得到全面重构。风险勘查市场的建立可以推进投资和作业之间的结合,使得资源、资产和资本得到有效整合和合理配置,从而实现资源价值最大化。尽管矿产勘探投资存在风险,但相应的回报也相当高。从风险投入和所收获的回报来看,寻获规模相当的矿床,所带来的经济及社会收益,远远超过其他行业的效益。实施矿业风险投资的核心内容是由专业的矿产勘查主体确认目标地段已初步具备矿产资源,同时证实该地段尚未被授予矿业权;接着,矿产勘查主体会提出探矿权申请,缴纳相关规定费用,并开展进一步勘查工作。一旦取得初步预期成果,就会有矿业或勘查公司主动进入期权谈判。紧接着,找矿人可收到分期付款,金额达到双方协议的预定数额。这场谈判不仅有助于挖掘出更多矿藏,也促进了全方位的合作交流。如果矿业勘探公司未能达成目标,它就会在任何环节中退出,而已付款将不会返还,矿权的所有权仍属于探矿人。当协议期满之日,找矿人将毫无保留地将矿权移交至矿业勘探公司的手中。矿山找寻者们寻觅着期权转让的契机,寄望于矿权易手,巧妙地将勘探投资变为庞大的利润,具体投融资关系可参见图1。

-

风险投资最大的好处在于通过制度化手段解决了矿业企业融资难的问题,能够减轻和缓解矿业投资机构的资金风险,同时还能落实资本维持和保护债权人权益原则。这样,在法律的保障下,投资方、债权人和公司之间的合法利益得到了平衡,并通过平均利润率的方式获取收益。

-

2.2 矿业权投资的海外经验

-

国外矿业风险投资有一些成功经验,其资本市场构建先于中国,矿业投资亦经历了长足的发展。

-

2.2.1 美国的矿业风险投资市场

-

美国是一个在市场经济领域历经沧桑并不断成熟完善的国家,政府的监管与社会资本的运作相得益彰,各自担当角色,共同推动着市场秩序的健康发展。美国能源部在1976—1992年期间,为了探索东部盆地页岩气储藏层资源量和地质结构,委托了学术机构和专业公司进行研究,共计耗资9200万美元。通过进一步放开市场准入,引入自由竞争机制,企业得以获得资源开发权。在严格的政府市场管控下,企业透过股权、债权及项目融资获得银行和社会资本支持,创造出多元多方向的页岩气崭新开端。2000—2010 年,美国页岩气产量增加了 12 倍,约占美国天然气的 1/4,2011年增至 34%。预计到2035年,美国天然气总产量中约有一半将来自于页岩气。美国矿业投资市场政策的转变不仅可以缓解国家贸易赤字,还能促进就业增长,同时也能提高人民的收入水平,推动生产制造业的回归发展。

-

图1 矿业公司与投资人/公司投融资关系图

-

2.2.2 加拿大的矿业风险投资机制

-

在加拿大主要是通过初级勘探公司上市募集私人资金来进行勘探,这个体系的主角就是找矿勘探。融资的主要手段是发行可抵税的流通股,这样的股票投资不仅能够让投资者有望获得公司未来的收益,还能够享受到税务方面的优惠,可谓一举两得。同时,这种股票对高收入阶层颇具吸引力。

-

如果被购买的企业探明了巨大的矿藏,那么股票价格将会飙升数倍甚至数十倍,这时投资者可以通过出售股票来换取资本收益。这种融资方式与税收优惠相得益彰,成功吸引了私人投资,尤其深得风险承受能力较高、高收入人群的青睐。税收政策的推行,成功解决了高风险找矿勘探的资金问题,此种“初级勘探公司”在市场运作中表现惊艳。历史数据显示,初级勘探公司已经发现70%左右的经济矿床。

-

2.2.3 挪威的矿业风险投资

-

挪威提出了风险和利益共享计划,让油田开发商能够与第三方携手共进。风险和利益共享计划通过估值方法来评估基于实物期权的风险和利益共享方案的可行性,从石油公司和承包商的角度制定最佳合同政策。一项拟议合同中,为平衡风险而增设了“退出”条款,可谓妙计。风险与收益分享计划,让小型矿业公司与投资公司投身油田开发,共同承担成本、运营风险和收入预期,与运营商共享,这无疑对多方具有吸引力。

-

综上,海外多以矿业风险投资形式进行矿业开发,但发展矿业风险投资的绝大多数属于资本主义国家,在资本运行成熟的社会,风险投资本属题中之义,若引进该制度是否会造成国内水土不服之情境,仍需法律和理论的支撑。

-

2.3 矿业对赌的实践进路

-

矿产资源的资本化正成为矿产资源领域发展的大趋势。石油、铁矿石等大宗矿产品的金融化发展迅猛,趋势喜人。建立市场的风险防范机制和法律规范,应对风险挑战,保护我们的矿产资源是时代之需。

-

2.3.1 矿业“对赌”的现实经济基础

-

找矿领域基本以风险勘查为主,且初级矿业公司组织运作灵活、筹资方式多样化的特点决定了其风险投资的属性。为了在矿业重组交易中有效应对矿业投资风险,企业广泛采用业绩对赌协议(王振华,2020)。对赌是一种风险投资新形式,它与矿业投融资相结合的根本原因在于,对赌协议能够化解矿业风险投资困境。这种协议的巧妙之处在于可以有效地降低投资者面临的风险,从而促进矿业投融资行业的稳定发展。

-

在矿业对赌中,信息不对称问题长期存在,由于目标公司的价值难以确认,投资人与目标公司的交易价格常常难以明确。为确保交易公平合理,投资合同常附加目标公司未来的业绩标准,以此作为界定交易价值的标准。从相反方面来看,若业绩未能达到规定的标准,那么原先设定的价格就需要按照协议进行调整,这也正是对赌的魅力所在——估值调整。双方在投融资合作中通过签署对赌条款,明确权利义务,达到了督促和激励矿业企业提升管理和经营水平的效果。这种做法就像是以可预见的经济风险压力来鞭策企业有序前进的方法。因此,对赌协议是平抑中国矿业投资市场高风险之利器。

-

2.3.2 矿业对赌在中国已有法律依据

-

诸多学者曾对对赌协议的法律地位和其在实际应用中的效果产生怀疑,但民法典和《九民纪要》 对此已有定论。

-

对赌协议的本质是为了实现投资目标,双方向融资公司注资,并签订了规定双方权利和义务的协议。对赌协议作为一种民事法律行为,也必须遵循 《民法典》的规定。第一,需要签署对赌协议的主体,必须是具有完全民事行为能力之人。第二,交易双方意思表示真实。企业在发展过程中,往往会遭遇到资金瓶颈期,此时就需要注入大量资金来促进企业活血。因此,在风险投资实践中,签订对赌协议成为一种常见方式。作为融资方,企业在决定是否签署对赌协议前,就已经明确,解决目前资金困难的处境就必须接受投资者更加严格的对赌条款。此时,尽管双方之间确有交易,但并不意味着会出现不公平的情况。毕竟,投资方也会面临资金打水漂的风险和失败的可能性。为了共同承担风险,双方选择互相信任和互相帮助。第三,不违反法律或社会公共利益。按照《公司法》的规定,股东 (大)会具有权力决定公司的经营方向和投资计划。从这个角度来看,如果要与矿业公司进行风险投资,必须经过股东(大)会的批准。但只要程序合法,对赌协议通常也是有效的。在实际操作过程中发现,许多关于对赌协议违法的情况,通常是由公司以违法方式提供保障或未经过股东(大)会等内部流程的缘故。《合同法研究》中,王利明指出,如果合同中包含违反强制性法律和行政法规的规定,这些规定属于诱导条款,不会影响合同的有效性(王利明,2015)。因此,在对赌协议有效性评估过程中,只要其符合《民法典》《公司法》的规定,对赌协议合法有效。《九民纪要》也尊重合同自由原则,只要没有无效事由,即应遵循协议,认可其有效性。

-

总的来说,中国矿业在融资方面遇到了困难,可以通过矿业对赌来解决经济问题,从而促进企业的发展。此外,有偿使用矿产资源的制度也能够得到实践,为矿业的可持续发展奠定基础。

-

3 结论

-

(1)本文从矿业权制度的双重属性出发,明晰了矿产资源所有权实现的核心在于其经济属性。矿产资源的经济属性决定了制度的设定,其目的在于吸引社会投资。这种出让制度与企业融资难题的解决方法不谋而合。

-

(2)结合国内外实践和理论经验,本文提出矿业风险投资以化解矿业融资难题。矿业风险投资不仅汇聚了矿山企业的壮志豪情,更打开了增长的新窗口。矿业对赌亦在国内早有现实依据,实践中对赌协议的运用为融资分散了投资风险,从而化解高风险、长周期等难题,随着对赌协议的合法性被 《九民纪要》肯定,必然助推对赌协议在矿业领域的运用。

-

参考文献

-

陈毓川, 毛景文. 2022. 加大矿业开发科技投入国内找矿大有可为 [J]. 中国科技产业, (8): 6-10.

-

储小青 . 2020. 股权投资争议解决: 对赌与回购实务要点及案例精析[M]. 北京: 法律出版社.

-

崔建远 . 2011. 物权: 规范和学说——以中国物权法的解释论为中心(下册)[M]. 北京: 清华大学出版社.

-

董延涛, 阴秀琦, 宋崇宇, 孙仁斌 . 2021. “十四五”金融支持矿业转型和国际合作的路径举措——基于洛阳钼业资本运作和国际化发展的经验启示[J]. 矿产勘查, 12(11): 2319-2324.

-

江平 . 1991. 中国矿业权法律制度研究[M]. 北京: 中国政法大学出版社.

-

李显冬 . 2015. 中国矿业立法理论与实务[M]. 北京: 中国政法大学出版社.

-

刘海田, 孙静, 高珏, 王倩 . 2013. 吉尔吉斯斯坦共和国矿业投资环境及风险分析[J]. 矿产勘查, 4(3): 336-340.

-

唐萍芝, 陈欣, 王京. 2022. 全球镍资源供需和产业结构分析[J]. 矿产勘查, 13(1): 152-156.

-

王利明. 2015. 合同法研究[M]. 北京: 中国人民大学出版社.

-

王振华 . 2020. 矿语: 矿业焦点问题法律事务[M]. 北京: 法律出版社.

-

朱思才, 张庆海, 甘凤伟, 秦秀峰, 陈德稳. 2021. 海外矿产资源快速勘查评价体系集成与应用[J]. 矿产勘查, 12(1): 124-133.

-

摘要

近年来,融资难已是普遍现象,矿业融资则更是因其高风险、周期长而寸步难行。矿业融资难关键不在于没有融资渠道,而在于理论不清晰无法开展融资。为解决矿业融资中的理论争议,本文分析了矿业权双重属性。本文认为矿业权制度资源属性决定了其战略意义,财产属性决定了其促进与资本结合的经济属性,而其财产属性应当隐含吸引社会投资的基本意向。风险投资与矿业结合,以矿业对赌的形式出现,便是实现矿业权经济属性的绝佳路径。

Abstract

In recent years, financing difficulties have been shared, and mining financing is more difficult because of its high risk and long cycle. The key to the difficulty of mining financing is not that there is no financing channel but that the theory is not clear enough to carry out financing. In order to solve the theoretical controversy of mining financing, this paper mainly talks about the dual attributes of mining rights. This paper views that the resource attribute of the mining rights system determines its strategic significance, and the property attribute specifies its economic point of promoting the combination of capital, which should imply the primary intention of attracting social investment. The combination of venture capital and mining, in the form of mining valuation adjustment, is an excellent way to realize the economic attributes of mining rights.