-

0 引言

-

亚洲大陆是全球最古老的大陆之一,具有漫长而复杂的地质演化历史。地质历史上,亚洲大陆构造运动频繁且强烈,几乎经历了地球地质构造演化史中发生的所有重要的大地构造运动;岩浆活动具有频发、强烈、规模大的特点,发生了多期次大规模且强烈的岩浆活动,形成种类齐全的岩浆岩,且不同类型岩浆岩的成矿专属性非常明显;这种漫长、复杂、强烈的地质-构造-岩浆活动演化过程造就了亚洲大陆优越的成矿地质条件,发生了多期次的大规模成矿作用,形成了丰富的矿产资源,众多种类的矿产资源在世界占有重要地位,使亚洲成为世界重要的矿产资源大洲(施俊法等,2006;万天丰, 2013;侯增谦等;2015;陈喜峰等,2017a,2017b;世界矿情·亚洲卷编写组,2023;张潮等,2023)。

-

亚洲大陆的矿业开发格局与其自身的4个突出特点密切相关:(1)亚洲是世界上面积最大的大洲,面积占地球总面积的 8.7%、陆地总面积的 29.4%; (2)亚洲是世界人口最多的大洲,占世界总人口的 60% 左右,而且人口增长率高于全球平均水平,处于持续增长状态;(3)亚洲是世界经济发展较快的大洲,已成为世界经济格局“三极”中的重要一极; (4)亚洲是世界矿产资源非常丰富的大洲。上述 4 个特点已成为影响亚洲大陆矿业开发趋势的主导性因素,尤其是人口的增长和经济社会的快速发展是影响亚洲大陆矿业开发格局的决定性因素,甚至在很大程度上造就了亚洲大陆当前的矿业开发格局;反过来看,亚洲大陆的矿业开发形势也是影响其经济社会发展趋势的重要因素之一,已成为其经济社会发展的重要基础性支撑产业之一。更重要的是,从全球视角看,亚洲大陆的矿业开发已成为世界矿业格局中的重要一极,是影响、重塑全球矿业格局发展演变趋势的主导性因素和重要驱动力之一,亚洲矿业格局的演变在一定程度上影响,甚至重塑全球矿业产业链供应链的供应端、消费端、需求端、贸易端等四端格局的改变;从亚洲视角和中国视角看,中国矿业已成为亚洲矿业格局中的重要一极,在亚洲矿业的供应格局、消费格局、需求格局和贸易格局中发挥着主导者的作用,但也面临着受制于人的严峻形势。因此,从全球视角、亚洲视角和中国视角出发,探讨亚洲大陆的矿产资源禀赋和矿业开发格局及中国在其中的地位与作用,对保障中国矿产资源的安全稳定供应,支撑服务中国式现代化建设具有重要意义。

-

1 亚洲大陆矿产的储量与分布

-

1.1 亚洲是全球矿产资源种类最齐全的大洲

-

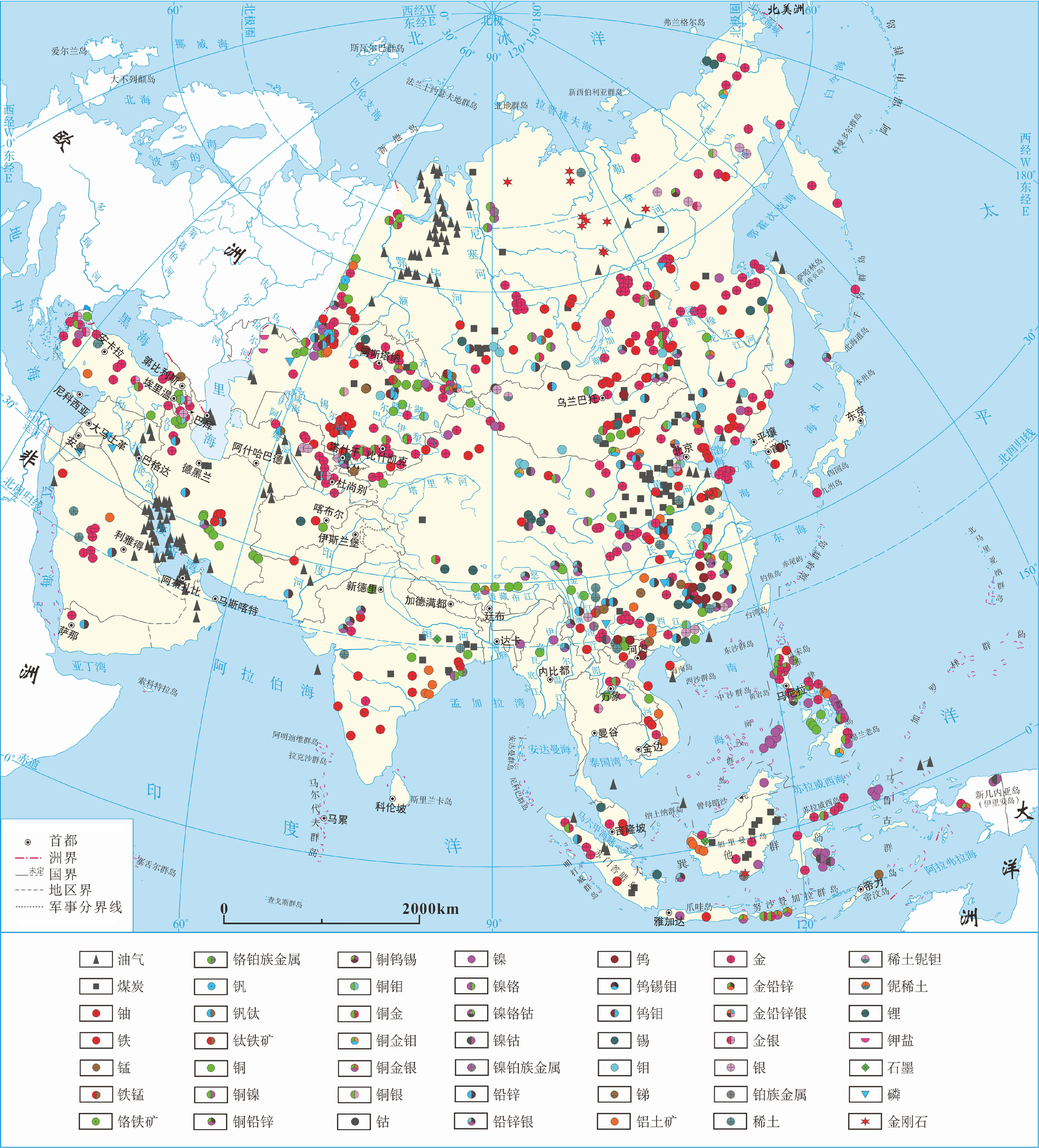

亚洲矿产资源种类繁多且齐全,几乎拥有世界上已知的所有种类的矿产,各种能源矿产(石油、天然气、页岩气、页岩油、油砂、煤炭、铀)、黑色金属 (铁、铬、锰)、有色金属(铜、铅、锌、镍、钴、钨、锡、铋、钼、锑、汞、铝土矿、菱镁矿等)、贵金属(金、银、铂族金属)、三稀矿产(稀土、稀有金属、稀散金属) 和各种非金属矿产在亚洲均有分布,尤其是几乎所有与战略新兴产业和高科技产业密切相关的战略性矿产在亚洲均有分布(图1)。从国家层面看,中国是亚洲乃至世界矿产种类较齐全的少数国家之一,截至 2023年已发现 173种矿产。从国际视角对比看,日本 2020 年发布的 34 种关键矿产、加拿大 2021 年发布的 31 种关键矿产、英国 2022 年发布的 18种关键矿产、美国2022年发布的50种关键矿产、澳大利亚2022年发布的26种关键矿产和欧盟2023 年发布的 34 种关键原材料在亚洲均有分布(于瑞等,2023)。

-

1.2 亚洲主要矿产的储量世界地位

-

随着勘查找矿不断取得新发现,亚洲主要矿产的储量世界地位显著增强。目前,在世界广泛应用的 80 多种常见矿产中,亚洲至少有 38 种矿产的储量世界占比超过 30%;其中,硼、镓的储量世界占比超过了 90%,铬铁矿、天然气、锡、重晶石、钨、稀土、锑的储量世界占比超过了 70%,石油、钽、钒、锰的储量世界占比均在 50% 以上;新能源矿产中镍、石墨、萤石的储量世界占比均在30%以上;而且,亚洲已超过大洋洲成为全球镍储量最丰富的大洲、超过非洲成为全球铝土矿资源最丰富的大洲(U. S. Geological Survery,2023①),金储量的世界占比也提升了5%(表1)。

-

1.3 亚洲主要矿产储量区域性集中分布特色鲜明

-

亚洲大部分战略性矿产的储量具有明显的区域性集中分布特征。如油气资源高度集中分布于中东地区,煤炭、铁矿石主要集中分布在东北亚和南亚,铀矿主要集中分布于中亚,铬铁矿主要集中分布在中亚和南亚,铜矿、金矿主要集中分布在东北亚、东南亚和中亚,铅、锌、钨、钼等矿产主要集中分布在东北亚,锡矿主要集中分布在东南亚和东北亚,红土型铝土矿主要集中分布在东南亚和南亚,红土型镍矿及钴矿主要集中分布在东南亚。从全球看,亚洲也是全球矿产储量区域性集中分布特征最明显的大洲之一。

-

1.4 亚洲主要矿产储量集中分布于少数国家

-

亚洲大陆大部分战略性矿产的储量集中分布于少数国家,如70%以上的油气可采储量集中分布在伊朗、沙特、伊拉克、科威特、阿联酋、卡塔尔、土库曼斯坦 7 个国家,75% 以上的煤炭储量集中分布在中国和印度,80% 以上的铀储量集中分布在哈萨克斯坦、乌别克斯坦、蒙古国及中国,近70%的铬铁矿储量集中分布在哈萨克斯坦和印度,80% 以上的铜储量集中分布在中国、印度尼西亚、伊朗、蒙古国、哈萨克斯坦、菲律宾等 6 个国家,80% 以上的锡储量集中分布印度尼西亚、中国、缅甸、吉尔吉斯斯坦 4 个国家,80% 以上的铝土矿储量集中分布在越南、印度尼西亚、印度、中国4个国家,85%以上的镍储量集中分布在印度尼西亚、菲律宾和中国,80% 以上的金储量集中分布在印度尼西亚、中国、蒙古国、吉尔吉斯斯坦、乌兹别克斯坦、哈萨克斯坦、菲律宾 7 个国家,90% 以上的稀土储量分布在中国和越南,60% 以上的石墨储量分布在土耳其和中国, 60% 以上的萤石储量分布在中国和蒙古国,锂储量主要分布在中国、乌兹别克斯坦、阿富汗、哈萨克斯坦等国家。

-

1.5 亚洲主要矿产储量集中受控于少数矿业公司

-

大型矿业公司和国有矿业公司拥有亚洲优质矿产资源,掌控多种矿产的大部分储量。各矿种前十大矿业公司拥有亚洲 78% 的铀矿、80.50% 的铁矿石、88.15%的锰矿、79.57%的铬铁矿、59.23%的铜矿、49%的金、88%的镍矿、96%的钴矿、94%的稀土(S&P Global Market Intelligence,2024),甚至部分矿种的优质资源和储量已形成垄断局面。

-

由于亚洲大部分矿产的储量受控于少数矿业公司,导致亚洲矿业竞争格局日趋复杂。以铜矿为例,亚洲铜矿资源不如非洲、南美洲丰富,铜储量和产量世界占比分别为 23. 04% 和 15.86%,竞争优势不明显,且铜储量和产量的大部分集中于以自由港矿业集团、力拓集团等为代表的少数矿业公司手中;亚洲已成为世界最大的铜矿产品净进口大洲; 而中国铜储量和产量世界占比分别仅为 3. 03% 和 8.86%(U. S. Geological Survery,2023①),消费量却占全球的 57.24%,对外依存度较高,为世界最大的铜矿产品进口国,进口额世界占比为 34%。以亚洲优势矿产锡矿为例,亚洲是全球锡储量和产量最大的大洲,在全球具有明显的竞争优势,是世界最大的锡生产地和锡矿产品贸易中心;中国的锡储量和产量分别居世界第 2 位和第 1 位,具有一定的竞争实力,具有成为锡矿产品国际贸易中心的潜力。

-

图1 亚洲大陆矿产资源分布简图

-

(备注:图中为大型及以上规模矿床)

-

注:数据来源:俄罗斯自然资源和生态部,2021②;中国地质调查局全球矿产资源战略研究中心,2022③;Energy Institute,2023;IAEA/NEA, 2023④;U. S. Geological Survery,2023①;S&P Global Market Intelligence,2024。e为估计值。

-

2 亚洲大陆基本成矿特征

-

2.1 亚洲是全球成矿条件最复杂的大洲

-

亚洲大陆是世界最古老的大陆之一,跨欧亚板块、印度洋板块、太平洋板块和美洲板块,主体以欧亚板块及印度洋板块为主;经历了从太古宙至新生代持续不断而漫长的地质‒构造运动演化史,岩浆活动频繁且强烈,构造运动活跃,青藏高原至今仍在隆升,是全球地质结构和演化历史最复杂、成矿条件最复杂、成矿作用最复杂的区域,主要表现在两个方面:一方面是亚洲大陆是全球拥有前寒武纪克拉通最多的大洲,分布有西伯利亚、印度、中朝、阿拉伯、塔里木、扬子等世界著名的克拉通,这些克拉通经历了从原始古陆核到增生扩大,再到多次拼合、分离的漫长复杂演化过程,形成了不同种类、不同矿床类型的丰富矿产;另一方面是亚洲大陆是全球拥有巨型构造活动带最多的大洲,显生宙期间,在古亚洲洋、特提斯—古太平洋、印度洋—太平洋三大全球性动力体系作用下,形成古亚洲洋、特提斯、环太平洋三大巨型构造活动带;中—新生代,特提斯构造活动带和环太平洋构造活动带又对古亚洲洋活动带发生了叠加作用,使亚洲成为全球地质结构最复杂,新构造运动最活跃的大陆(任纪舜等, 2013),这 3 个巨型构造活动带岩浆活动频繁强烈、构造运动活跃,发生了多次复杂的大规模成矿作用,矿床类型多样,矿产资源极其丰富。综上所述,前寒武纪克拉通和3大巨型构造活动带构成了亚洲大陆大地构造的主体格架,这两类构造单元经历了漫长、复杂、活跃的地质‒构造运动‒岩浆活动演化过程,造就了亚洲大陆复杂的成矿地质条件。

-

2.2 亚洲是全球巨型成矿域和大型成矿带富集度最高的大洲

-

纵观全球,亚洲大陆是全球唯一分布有环太平洋巨型成矿域、特提斯巨型成矿域、劳亚巨型成矿域、冈瓦纳巨型成矿域这 4 个世界上规模最大的成矿域的大洲(梅燕雄等,2009;裴荣富等,2013),在这些巨型成矿域中分布有众多耳熟能详的世界级大型成矿带,如世界闻名的东南亚巨型锡矿带、青藏高原巨型稀有金属矿带、特提斯斑岩型铜金钼矿带、环太平洋斑岩型铜金钼矿带、中亚金腰带、东南亚红土型铝土矿带、东南亚红土型镍矿带、印度德干高原红土型铝土矿带、波斯湾巨型油气盆地等,这些不同规模、不同成矿作用、矿产种类繁多的大型成矿带形成了亚洲大陆丰富的矿产资源(陈喜峰等,2020)。

-

2.3 亚洲大陆成矿专属性明显

-

亚洲大陆成矿专属性非常明显,主要表现在 3 个方面:(1)与花岗岩类有关锡、钨、稀有金属成矿专属性,在古亚洲洋构造活动带、特提斯构造活动带和环太平洋构造活动带广泛分布有众多花岗岩类岩带,产有丰富的与花岗岩类具有密切成因联系的多种金属矿产,其中,花岗岩类成矿专属性表现最为明显的是东南亚巨型锡矿带,该锡矿带从中国云南腾冲,经缅甸、泰国、马来西亚至印度尼西亚的勿里洞岛一带,全长 2000 多千米,产有丰富的与花岗岩类有密切成因联系的锡多金属矿产,被誉为世界著名的“东南亚巨型锡矿带”,此外,近年在青藏高原发现了与花岗岩类有关的巨型稀有金属成矿带;(2)与蛇绿岩、基性‒超基性岩有关的铬铁矿、镍、铂族金属成矿专属性,在特提斯构造活动带、环太平洋构造活动带和中亚造山带分布有众多产有镍、铬、铂族金属及铜、金等金属矿产的大型蛇绿岩带和基性—超基性岩带,如在东南亚地区分布有与蛇绿岩带和基性—超基性岩带有关的红土型镍矿,在特提斯构造活动带分布有多个与蛇绿岩带和基性—超基性岩带有关的大型岩浆型铬铁矿成矿带 (陈喜峰等,2020);(3)与中—新生代玄武岩类有关的红土型铝土矿成矿专属性,主要表现为在越南的西原高原、老挝的波罗芬高原、柬埔寨的上川龙高原和印度的德干高原均分布有产有红土型铝土矿的巨型中 — 新生代玄武岩类岩带(陈喜峰等, 2019)。此外,在亚洲大陆的中—新生代沉积盆地中产有丰富的油气、钾盐及锂等矿产,如世界著名的中东地区波斯湾盆地油气资源和东南亚地区呵叻—沙空那空盆地钾盐资源等(强利刚等,2019)。

-

2.4 亚洲大陆主要成矿期次

-

亚洲大陆从太古宙至新生代发生了多期次的成矿作用,结合该大陆的地质‒构造‒岩浆活动演化过程和主要成矿作用,亚洲大陆主要矿产成矿作用大致可划分为前寒武纪、古生代和中—新生代 3 大期次,相应期次形成的矿产具有集中分布的特点,其中,前寒武纪形成的矿产主要分布在西伯利亚克拉通、印度克拉通、中朝克拉通等前寒武纪克拉通中,形成的金属矿产以BIF型铁矿最为典型;古生代形成的矿产主要分布在中亚造山带,如产有斑岩型铜金钼矿床;中—新生代形成的矿产主要分布在特提斯构造活动带和环太平洋构造活动带,产有红土型镍矿、红土型铝土矿、斑岩型铜金钼矿、浅成低温热液型金矿、砂矿型金属矿及油气、钾盐等矿产(世界矿情·亚洲卷编写组,2023)。

-

3 亚洲大陆矿业开发格局

-

3.1 亚洲国家“以矿养国”趋势愈发凸显

-

矿业在亚洲国家经济社会发展中的作用愈发凸显,2017 年亚洲矿业总产值为 1.63 万亿美元,占亚洲 GDP 的 7.62%;2022 年亚洲矿业总产值高达 2.80万亿美元,较2017年增加了1.17万亿美元(增加了 71.78%),占亚洲 GDP 的 9.16%,较 2017 年的 GDP 占比(7.62%)增加了 1.20%(World Mining Congresses,2023⑤)。

-

亚洲大部分国家属于发展中国家,矿业是其支柱性产业之一,尤其是近年来受新冠肺炎疫情冲击、地缘政治冲突、全球经济增长放缓等多种因素叠加的影响,越来越多的亚洲国家以矿业支撑经济社会的发展。从矿业产值看,亚洲约有一半国家的矿业产值在其 GDP中的占比超过 10%,其中,蒙古、哈萨克斯坦、科威特、伊拉克、伊朗、阿塞拜疆、卡塔尔、阿曼、沙特、文莱、吉尔吉斯斯坦、乌兹别克斯坦、阿联酋、巴林等国家矿业产值的 GDP 占比超过了 20%,这些国家通过大力发展矿业,加速工业化进程。从矿业出口额看,矿产品出口已成为一些亚洲国家出口创汇的主要来源,有16个国家的矿业出口额占该国总出口额的30%以上,科威特、伊拉克、阿塞拜疆、卡塔尔、文莱、阿曼、哈萨克斯坦、阿联酋、沙特、伊朗等国家甚至达到了 70% 以上。从矿业产值在GDP年度增量中的作用看,亚洲至少有一半国家的GDP年度增量的20%以上来自矿业,其中伊拉克、巴林、哈萨克斯坦、阿曼、沙特、文莱、科威特、阿塞拜疆、卡塔尔、塔吉克斯坦、蒙古国、阿联酋等国家甚至有70%以上的GDP年度增量来自矿业,显示亚洲国家“以矿养国”趋势愈发凸显。

-

3.2 矿产勘查呈“铜、金当家,大型矿业公司、大国买单”格局

-

从总体勘查投入态势看,2014—2023 年,亚洲矿产勘查投资全球占比呈波动性下行态势,且勘查投资总量偏低,从 2014年的 20.57亿美元降至 2023 年的13.47亿美元;全球占比也呈波动性下行态势,由 2014 年的 19.14% 降至 2023 年的 10.55%(S&P Global Market Intelligence,2024)。

-

从矿种看,2014—2023 年,金矿是亚洲固体矿产勘查投资最多矿种,占比为 40.41%~50.21%;铜矿是勘查投资第二多的矿种,占比为 18.78%~23.47%;铜、金勘查投资合计占比为 62.34%~72.85%。除铜、金外,随着战略新兴产业的快速发展,锂、钴、镍、萤石等关键矿产的勘查投资也得到了大力加强(S&P Global Market Intelligence,2024)。

-

从勘查投资主体看,大型矿业公司是亚洲固体矿产勘查投资的“金主”,2014—2023 年,勘查投资占亚洲固体矿产勘查投资的51. 08%~64.49%,尤其是2020年以来,占比一直维持在60%左右。

-

从国家看,中国、印度尼西亚、沙特、哈萨克斯坦、土耳其、印度、菲律宾、吉尔吉斯斯坦、乌兹别克斯坦是亚洲固体矿产勘查投资的主要国家,其中,中国是亚洲固体矿产勘查投资最多的国家,2022年和 2023 年投资世界占比分别为 3.11% 和 3. 0%,世界排名分别为第 7 位和第 9 位;印度尼西亚是第二投资大国,2022年和2023年投资额世界占比分别为 0.98% 和 1. 06%,亚洲其余国家固体矿产勘查年度投资世界占比均不足 1%(S&P Global Market Intel⁃ ligence,2024)。

-

从中资企业在境外投资勘查开发的铜矿山看,据不完全统计,目前中资企业在境外投资勘查开发的铜矿山约500多座,其中,中资企业作为第一控股公司的矿山约 290 座,拥有权益铜储量约超过 3000 万 t、权益铜资源量约 9000 万 t 和权益铜年产量约 1000 万 t,为中国在全球进口铜矿产品的重要来源之一;其中,中资企业在亚洲其他国家投资的铜矿山约 40座,拥有权益铜储量约 400万 t、权益铜资源量约3200万t和权益铜年产量约100万t。上述中资企业在境外投资勘查开发的铜矿山在一定程度上影响着铜矿产品的国际贸易格局和发展趋势。

-

3.3 矿产生产呈“亚洲是世界矿产的生产中心、中国是亚洲矿产的生产中心”格局

-

随着亚洲矿产开发利用水平的不断提升和对矿产资源需求的增加,其矿产年总产量连年增加,多种矿产产量在全球占有重要地位,如 2022 年镓、铋、锗、汞、钨、锑、铟、钒、稀土、煤炭、镉等矿产的产量世界占比在70%以上(表2)。

-

从亚洲矿产产量世界地位看,亚洲矿产年产量长期居世界首位。2012—2021年,亚洲一直是世界最大的矿产资源生产地,矿产总产量(不包括建筑材料类矿产,下同)长期居世界第一位,产量全球占比也呈连年持续增长状态,已从2017年的57.9%增长至2021年的60.4%,尤其近几年占比在60%以上 (World Mining Congresses,2023⑤)。

-

从矿产产量世界贡献看,21 世纪以来,世界矿产产量增量的近90%来自亚洲,亚洲矿产年产量呈不断快速增长状态,从2000年的50.51×108 t增长到了 2021 年的 108. 04×108 t,增长了 57.53×108 t;同期,世界矿产年产量增量为 65.75×108 t,对比可见,亚洲为世界贡献了 87.50% 的矿产年产量增量,即 21 世纪以来世界矿产年产量的绝大部分增量来自亚洲。

-

注:数据来源:石油、天然气、煤炭据Energy Institute,2023;其他矿产:2020—2021年产量据World Mining Congresses,2023⑤;2022年产量据 U. S. Geological Survery,2023①。

-

从亚洲主要国家矿产年产量世界地位看,2020 年和 2021 年中国矿产总产量分别为 44.27×108 t 和 46.39×108 t,分别占世界矿产总产量的 25.72% 和 29.92%,占亚洲总产量的 42.37% 和 42.40%,已成为世界第一大矿产生产国和亚洲矿产的生产中心,钼、钛、钨、钒、锑、铋、稀土、铅、锌等 29 种矿产的产量居世界首位;印度、印度尼西亚、沙特、伊朗、哈萨克斯坦等是继中国之后亚洲矿产的主要生产国,总产量居世界前列(World Mining Congresses,2023⑤)。

-

3.4 矿产消费呈“亚洲是世界矿产的消费中心,中国是亚洲矿产的消费中心”格局

-

亚洲是世界矿产的消费中心。2022年,亚洲石油、天然气、煤炭、不锈钢、铜、铝、镓、铅、镍、锡、锌的消费量全球占比分别为46.7%、40.70%、82.20%、 72.63%、 75.19%、 76.47%、 76.68%、 69.52%、 84.73%、73.48%、70.77%(表3,Energy Institute, 2023;World Bureall of Metal Statistics,2023),即亚洲消费了全球大部分战略性矿产年产量的一半以上的份额。预测,未来一定时期内,亚洲对矿产的需求仍将呈增长态势,将重塑全球矿产供需格局。

-

以中国、印度、日本、韩国及东南亚国家为主的亚洲新兴经济体是世界矿产消费的主力军,成为亚洲乃至世界矿产的消费中心。2022 年,中国对石油、天然气、煤炭、不锈钢、铜、铝、镓、铅、镍、锡、锌的消费量全球占比分别为 15%、9.5%、54.8%、 51.99%、 57.24%、 61.30%、 43.23%、 51.40%、 57.60%、50.28%、49.20%,已成为世界最大的矿产消费国;亚洲占比分别为32.12%、23.34%、66.30%、 71.58%、76.13%、80.16%、56.37%、73.94%、67.99%、 68.42%、69.53%(Energy Institute,2023;World Bureall of Metal Statistics,2023),已成为亚洲矿产的消费中心,是世界矿产供需格局演变的风向标和晴雨表。

-

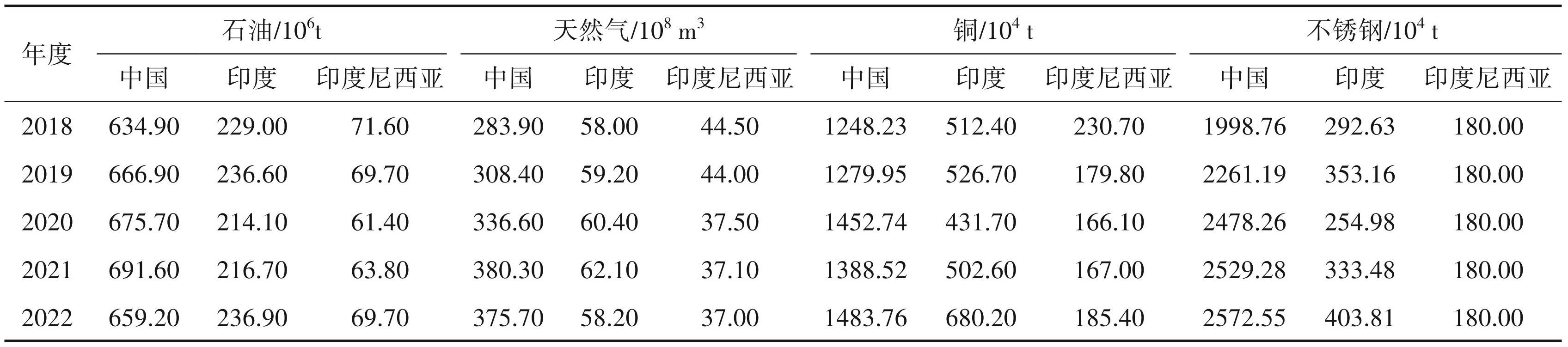

2018—2022 年,中国、印度两国对铜、不锈钢、石油和天然气的需求总体呈增长状态,印度尼西亚对铜、不锈钢、石油和天然气的需求总体呈小幅下降趋势。在上述三国中,相比较而言,中国的需求增长相对明显,尤其是对天然气、铜、不锈钢的需求呈快速增长态势,相较于 2018 年,2022 年消费量分别增长了 32.51%、18.87% 和 28.71%,中国已成为世界最大的铜、不锈钢消费国和世界第三大天然气消费国,未来需求仍将呈增长趋势。

-

注:数据来源:World Bureall of Metal Statistics,2023。

-

3.5 矿产品贸易呈“亚洲是世界矿产品的贸易中心,中国是亚洲矿产品的贸易中心”格局

-

矿产资源全球不均衡分布是不可改变的客观事实,世界上几乎没有一个国家可以完全依靠本国的矿产资源来满足经济社会的发展需求,矿产品国际贸易是很多国家解决矿产资源短缺问题的有效途径之一。

-

亚洲矿产品贸易在世界占有重要地位,矿产品出口额全球占比为 45.90%,其中燃料类矿产品出口额世界占比为 53.53%,金属类矿产品出口额世界占比为 36. 09%,宝玉石类矿产品出口额世界占比为 57. 09%,已成为世界矿产的贸易中心,出口的主要矿产品涉及石油、天然气、煤炭、铁矿石、锰、铜、钴、镍、金、金刚石等 20 多个矿种,其中,稀土出口额全球占比超过 70%,宝玉石(不包括金刚石、珍珠)、锑矿砂及精矿、钍矿砂及精矿、石油等矿产品出口额全球占比为60%~70%,金刚石、金(非货币形式)、镍矿砂及精矿、天然气、钨矿砂及精矿、煤炭等矿产品出口额全球占比为 40%~50%,银、钯(未锻造、粉末)、铂(未锻造、粉末)、锇铱钌(未锻造、粉末)等矿产品出口额全球占比为 20%~30%,铜、铅、锆、铝土矿、锡、锌、铬、钼、钛、铌、钽、钒等矿种的矿砂及精矿的出口额全球占比为 10%~20%。从国家看,阿联酋、沙特、中国、印度、伊拉克、印度尼西亚、马来西亚等国是亚洲矿产品的主要出口国,上述国家矿产品出口额合计占亚洲矿产品出口总额的 50%以上(UN Comtrade,2023)。

-

中国是世界最大的矿产品进口国,是亚洲矿产的贸易中心,多种矿产品进口额全球占比较大,如铜矿砂及精矿、镍矿砂及精矿、铬矿砂及精矿、铝土矿矿砂及精矿、铁矿砂及精矿、锰矿砂及精矿等矿产品进口额的世界占比均在 50% 以上,石油、天然气、煤炭进口额全球占比也均在 10% 以上。此外,东南亚地区一些国家已成为世界矿产资源的重要供应基地,如菲律宾、印度尼西亚已成为世界主要的镍矿出口国。

-

预测,未来随着亚洲国家,尤其是亚洲新兴经济体经济的快速发展和人口的不断增长,亚洲仍将是世界矿产品的贸易中心,中国仍将是世界最大矿产品进口国,亚洲及中国对燃料类和金属类矿产品国际贸易的需求会不断增强。

-

3.6 矿业经济呈“亚洲是世界矿业的经济中心,中国是亚洲矿业的经济中心”格局

-

亚洲是世界矿产品产值最大的大洲,2020年和 2021 年矿产品产值分别为 16435.52 亿美元和 28002.49 亿美元(不包括金刚石,下同),占世界矿产品总产值的 53.64% 和 54.55%,即世界矿产品产值的一半以上来自亚洲,其中能源类矿产品(包括煤炭、石油、天然气)产值世界占比在 60% 以上 (World Mining Congresses,2023⑤)。此外,亚洲也是世界矿产品贸易额最大的大洲,彰显其作为世界矿业经济中心的地位。

-

近年来,中国是世界矿产品产值最大的国家, 2020 年和 2021 年中国矿产品产值分别为 5127.88 亿美元和8794.61亿美元(不包括金刚石,下同),占世界矿产品总产值的 16.74% 和 17.13%,占亚洲的 31.40% 和 31.43%,是亚洲乃至世界矿产产值第一大国。除中国外,沙特、印度、伊朗、印度尼西亚、伊拉克、哈萨克斯坦、阿联酋等国也是亚洲矿产的产值大国,均居世界前列(World Mining Congresses,2023⑤)。

-

3.7 矿业并购呈“并购低迷,吸引力不足,以自产自销为主”格局

-

2019—2023 年,从矿业并购项目数量看,亚洲矿业并购约 761 项,占全球同期矿业并购 10244 项的7.42%,年度并购项目数量全球占比均不足10%; 从年度并购金额看,并购额在 84.78 亿美元至 207. 03 亿美元之间,年度全球占比为 14.78%~29.56%,看似较高,但发生矿业并购的国家非常集中,主要集中在中国、印度、印度尼西亚3国,尤其是中国每年为亚洲贡献了50%以上的矿业并购额;从单笔并购金额看,近五年单笔并购额超过10亿美元的并购约 13 项,其中有 9 项来自中国;单笔并购超过1亿美元的并购约120项,其中有79项来自中国; 从并购分布区域看,集中分布于中国、印度和东南亚国家,其他国家和地区相对较少且并购额有限,甚至一些亚洲国家几乎没有发生矿业并购;从矿种看,以铁、铝土矿、铜、金等为主;从并购买方和卖方看,并购双方主要为亚洲本土矿业公司,且以矿业并购事件发生国本土企业为主,西方矿业公司很少 (S&P Global Market Intelligence,2024)。总体看,亚洲矿业并购活跃度不佳,对亚洲以外矿业公司的吸引力不足,大多以“自产自销”为主。

-

3.8 中国在亚洲矿业格局中的地位与作用

-

中国作为世界人口大国、经济大国和制造业大国,随着经济社会的发展和工业化进程的持续推进,对矿产资源的需求保持高位运行,在全球矿业格局中扮演着矿产资源最大生产国、最大消费国、最大需求国、贸易大国和矿业经济大国的角色,在亚洲矿业格局中发挥着矿产生产中心、消费中心、贸易中心和矿业经济中心的作用。中国对全球矿产资源的需求形势,影响着全球矿产的供需格局和全球矿产品价格波动的态势,已成为亚洲矿业乃至世界矿业发展的风向标和晴雨表。

-

4 亚洲大陆矿业发展趋势

-

4.1 亚洲作为世界矿业格局中“四个中心” 的发展趋势仍将延续

-

近年来,受全球地缘政治形势、经济形势、疫情冲击后遗症等多种因素的叠加影响,矿业在一些亚洲国家经济社会发展中的作用愈发凸显,已成为一些亚洲国家不二的支柱性产业,甚至是严重依赖性产业,导致这些国家在未来仍将大力发展矿业,以带动经济社会的发展,驱动工业化进程加速推进。

-

未来几年,亚洲新兴经济体对全球矿产资源的需求总体仍将在高位运行,在强劲的需求驱动下,亚洲仍将是全球最大的矿产生产地和消费地,仍是全球最大的金属矿产消费市场,尤其是新能源矿产的消费将持续快速增长。亚洲在世界矿业格局中仍将发挥着生产中心、矿业经济中心、消费中心和贸易中心的作用。

-

4.2 亚洲战略性矿产资源潜力巨大,仍为世界勘查开发的热点地区之一

-

随着能源变革和“净零排放”的推进催生对战略性矿产需求的激增,据预测,未来30年,世界对与能源变革有关的高纯石英、稀土、铀、铜、铝土矿、锂、镍、钴、锰、钒、钛、铂族金属、铬、锆、石墨等战略性矿产的需求将非常强劲,但这些战略性矿产的供给满足近期需求已经捉襟见肘,这种供需矛盾将在未来短期至中期内进一步加剧(Pricewaterhouse Coopers,2022⑥)。亚洲战略性矿产资源丰富,尤其是稀土、铀、铝土矿、镍、铜、铬、石墨等战略性矿产,受到了以第一量子矿业公司、巴里克黄金集团、欧亚资源集团、嘉能可矿业集团等国际大型矿业公司的青睐,这将使亚洲成为全球战略性矿产勘查开发投资的热点地区之一。同时,目前亚洲矿产勘查程度总体仍较低,战略性矿产的勘查找矿潜力仍巨大,尤其是铝土矿、镍、铜等矿产资源长期以来得不到充分开发,矿业开发投资潜力巨大。

-

4.3 一些亚洲国家将改变矿业发展模式,矿业政策向强化本土利益面调整

-

矿业发展模式是一个与时俱进的演化过程,随着经济社会发展阶段而演变,并与之相适应。目前,以往的矿业发展模式已不再适应当代经济社会的发展需要,传统的矿业发展模式难以为继,转变矿业传统发展方式,实现矿业绿色转型、可持续发展和开发应用智能技术等发展理念越发受到一些亚洲矿业国家的重视,使矿业发展模式发生改变,可能是一种革命性的改变。近年来,一些亚洲国家相继出台或完善矿业环保政策法规,强化矿产资源的可持续开发利用研究和管理,加强矿业智能技术研发,以期实现矿业的现代化发展和可持续发展 (世界矿情·亚洲卷编写组,2023)。

-

战略性新兴产业与高新技术产业的发展将成为引领亚洲矿业发展的重要因素之一。矿业发展已融入了经济社会发展的方方面面和全过程,尤其是在战略性新兴产业与高新技术产业的发展中发挥着不可忽视的支撑作用,而且某些矿产甚至发挥着不可替代的作用。目前,世界主要经济体高度重视战略性新兴产业与高新技术产业的发展,对战略性矿产的争夺也日益激烈,使如铜、镍、锂、钴、锰、稀土、镓、钕、铟、锗、钪、铂、钽等矿产的地位凸显,据世界银行预测,到2050年全球对这些矿产的需求可能会增长 500%。因此,开发利用与战略性新兴产业和高新技术产业密切相关的矿产将成为亚洲矿业发展的主旋律,引领未来矿业发展趋势。

-

一些亚洲国家不断调整矿业政策和制定发展规划,推动矿业产业链本土化,强化本土利益。如蒙古国探索实施勘探、开发、加工、销售和分销的一体化政策,以期通过矿产品的深加工增加附加值和税收,创造就业机会,带动中小企业集群发展;印度尼西亚进一步强化镍等优势矿产加工冶炼本土化; 马来西亚计划平衡矿业上、中、下游的发展,将矿业发展成为具备完整价值链的系统,研发锡、石英、高岭土、铝土矿、稀土等战略性矿产加工技术,提升原矿的附加值(自然资源部中国地质调查局国际矿业研究中心,2023)。

-

4.4 中国作为世界矿业格局的“四端一哥” 和亚洲矿业格局的“四个中心”的地位短期内难以撼动

-

未来,在经济社会高质量发展和工业化进程加快推进的大背景下,中国对矿产资源的需求总体仍将保持强劲态势,中国在世界矿业格局中仍将是全球矿产资源的最大生产国、最大需求国、最大消费国和最大贸易国,作为生产端、需求端、消费端、贸易端 “四端一哥”的地位短期内可能不会改变;同时,在亚洲矿业格局中仍将持续发挥着生产中心、矿业经济中心、消费中心、贸易中心这4个中心的作用。

-

5 中国与亚洲其他国家矿业合作前景展望

-

5.1 共建“一带一路”为矿业合作带来新机遇

-

亚洲是共建“一带一路”最为重要的合作区域,目前,中国与东帝汶、巴林、阿曼、阿联酋、卡特尔、科威特、尼泊尔、泰国、文莱、新加坡、也门、印度尼西亚等 41 个亚洲国家(地区)签署了共建“一带一路”合作文件,各领域取得了丰硕的合作成果。在矿业领域,自2019年4月25日“一带一路”能源合作伙伴关系在北京成立以来,目前“一带一路”能源合作伙伴关系成员国达 33 个,其中,包括亚洲的阿富汗、阿塞拜疆、柬埔寨、东帝汶、伊拉克、科威特、吉尔吉斯斯坦、老挝、蒙古国、缅甸、尼泊尔、巴基斯坦、塔吉克斯坦、土耳其等国家;同时,在亚洲搭建了中国—阿盟、中国—东盟、亚太经合组织可持续能源中心等 3 个区域能源合作平台。2023 年 11 月 24日,推进“一带一路”建设工作领导小组办公室发布了《坚定不移推进共建“一带一路”高质量发展走深走实的愿景与行动——共建“一带一路”未来 10 年发展展望》,为中国与共建“一带一路”亚洲国家的矿业合作带来了历史性的新机遇,且2023年共建 “一带一路”在矿业领域投资达历史最高水平,表明共建“一带一路”在矿业领域的合作活力巨大、合作前景广阔。

-

5.2 中国—东盟矿业合作潜力巨大

-

至 2023 年,中国与东盟建立对话关系已 32 周年,双方已发展为有意义、实质性、互利的全面战略伙伴关系,而且与老挝、缅甸、印度尼西亚、马来西亚、柬埔寨等国家携手共同构建更加紧密的命运共同体,合作关系愈发紧密和牢固。目前,双方在矿产勘查、开发、加工、贸易、下游产业园等全产业领域合作持续深入,矿业科技合作、地学领域合作、能力建设、人才培养等领域合作日益频繁,矿业合作已成为双方最具活力的合作领域之一。未来,双方在石油、天然气、铜、镍、稀土、锡、铝土矿等矿产的勘查开发和贸易的合作潜力巨大。

-

5.3 中国—中亚矿业合作前景广阔

-

2023 年 5 月,中国与中亚 5 国于中国西安举办了首届中国—中亚峰会,中国已同中亚 5 国实现全面战略伙伴关系(其中,与乌兹别克斯坦为全天候全面战略伙伴关系)全覆盖和双边层面践行人类命运共同体全覆盖,双方在矿业领域的合作硕果累累,如中国与哈萨克斯坦共同修建了中国第一条跨境输油管线(中哈原油管道),中国与土库曼斯坦已经完成中国—中亚天然气管道A、B、C共3条管线的建设并投产,中亚已成为中国在全球进口油气资源的重要供应地之一;同时,中亚国家也是中国进口金属类矿产品的主要供应地之一。目前,双方在矿产勘查、开发、加工、贸易,矿业科技,地学领域合作研究,人才培养等领域合作日益频繁、不断持续深入,未来双方在石油、天然气、铀、铬铁矿、金、铜等矿产的勘查、开发、加工和贸易的合作前景广阔。

-

5.4 中国—阿盟矿业合作将不断加深走实

-

2004 年,中国与阿盟成立“中国—阿拉伯国家合作论坛”,至今拥有近20年的良好合作关系,双方对话与合作不断加强。2022年12月,习近平主席出席首届“中国—阿拉伯国家峰会”和首届“中国—海湾阿拉伯国家合作委员会峰会”,中国与海湾阿拉伯国家合作委员会发布了《中华人民共和国和海湾阿拉伯国家合作委员会战略对话 2023年至 2027年行动计划》,深化中国与阿盟的合作,为矿业合作带来了新机遇。目前,沙特、伊拉克、阿联酋、阿曼、卡塔尔等国是中国从全球进口油气资源的主要来源地之一,而且中国与阿盟在矿业、地学、地质调查等领域的合作不断加深、走实,具有较好的合作前景。伊朗金属矿产资源较丰富,是中国进口铁矿砂及精矿的西亚地区主要供应地之一,也是中国在西亚投资金属矿产勘查开发的主要合作国之一;未来,双方的矿业合作将不断增强。沙特金属矿产资源也较丰富,且目前正在实施矿业转型计划,加强金属矿产的勘查开发,并已取得了较好的找矿新发现,具有较大的矿业合作潜力。

-

5.5 中国与南亚、东北亚矿业合作将不断增强

-

目前,中国与南亚国家的矿业合作主要集中在印度、巴基斯坦及尼泊尔3国;与印度的矿业合作以矿产品贸易为主,主要从印度进口铁矿砂及精矿、钛矿砂及精矿和天然石墨等矿产品,未来两国的矿产品贸易合作也将不断增强;与巴基斯坦的矿业合作涉及矿产勘查开发投资、矿产品贸易、地学领域合作研究等多个领域,且呈不断增强趋势;与尼泊尔的矿业合作主要集中在矿产勘查、能力建设、人才培养等领域,且近年来的双方合作越发紧密。东北亚的蒙古是中国境外矿业投资的重点国家之一,双方在矿产、矿业、地学等多个领域取得了较好的合作成效,未来仍将持续为中国境外矿业合作的重点国家之一。

-

致谢 审稿专家和编辑部老师对本文进行了细致的审阅,并提出了建设性意见和建议,在此表示诚挚的感谢。

-

注释

-

① U. S. Geological Survey.2023. Mineral Commodity Summaries 2023[R]. Washington,1-200.

-

② 俄罗斯自然资源和生态部 .2021. 俄罗斯矿产资源报告 2020 [R],1-568.

-

③ 中国地质调查局全球矿产资源战略研究中心 .2022. 全球矿产资源储量评估报告(2022)——铁、锰、铬、铜、铝、铅、锌、镍、锡、钴、锂、磷、钾盐[R],1-92.

-

④ IEA/NEA.2023. Uranium 2022:Resources, Production and Demand[R],1-350.

-

⑤ World Mining Congresses.2023. World Mining Data2023[R]. Vienna,1-265.

-

⑥ Pricewaterhouse Coopers.2022. Mine2022:A Critical Transition [R]. London:Pricewaterhouse Coopers,1-35.

-

参考文献

-

Energy Insttute. 2023. Statistical Review of World Energy 2023[M]. London: Energy Insttute.

-

S&P Global Market Intelligence. 2024. Commodities, Screener[EB/OL]. (2024-02-16). https: //www. capitaliq. spglobal. com/web/client?auth=inherit&OktaLogin=true#dashboard/metalsAndMining.

-

UN Comtrade. 2023. Trade Data[EB/OL]. (2023-12-10). https: //comtradeplus. un. org/TradeFlow.

-

World Bureau of Metal Statistics. 2023. World Metal Statistics Yearbook[M]. United Kingdom: World Bureau of Metal Statistice.

-

陈喜峰, 叶锦华, 向运川, 陈秀法. 2017a. 东南亚地区重要矿床地质特征及找矿潜力[J]. 地质通报, 36(1): 51-65.

-

陈喜峰, 施俊法, 陈秀法, 叶锦华. 2017b. 一带一路”沿线重要固体矿产资源分布特征与潜力分析[J]. 中国矿业, 26(11): 32-41.

-

陈喜峰, 陈秀法, 叶锦华. 2019. 东南亚中南半岛晚新生代玄武岩及其红土型铝土矿矿化特征[J]. 地质论评, 65(S1): 271-273.

-

陈喜峰, 陈秀法, 叶锦华, 林方成, 施美凤, 于瑞. 2020. 东南亚矿产资源概论[M]. 北京: 地质出版社, 15-467.

-

侯增谦, 郑远川, 耿元生. 2015. 克拉通边缘岩石圈金属再富集与金-钼-稀土元素成矿作用[J]. 矿床地质, 34(4): 641-674.

-

梅燕雄, 裴荣富, 杨德凤, 戴自希, 李进文, 徐丛荣, 瞿泓滢. 2009. 全球成矿域和成矿区带[J]. 矿床地质, 28(4): 383-389.

-

裴荣富, 梅燕雄, 瞿泓滢, 王浩琳. 2013. 大型—超大型矿床找矿新认知[J]. 矿床地质, 32(4): 661-671.

-

强利刚, 李强, 宋宪生, 惠争卜, 于宏伟, 李亚锋. 2019. 老挝万象盆地钾盐矿床溴元素地球化学特征及矿床成因[J]. 矿产勘查, 10(12): 2995-3003.

-

任纪舜, 牛宝贵, 王军, 金小赤, 谢良珍. 2013. 1∶5000000国际亚洲地质图[M]. 北京: 地质出版社.

-

施俊法, 李友枝, 金庆花, 唐金荣, 姚华军. 2006. 世界矿情·亚洲卷[M]. 北京: 地质出版社, 1-514.

-

《世界矿情·亚洲卷》编写组. 2023. 世界矿情·亚洲卷(第二版)[M]. 北京: 地质出版社, 3-171.

-

万天丰. 2013. 新编亚洲大地构造区划图[J]. 中国地质, 40(5): 1351-1365.

-

于瑞, 张伟波, 张福良, 赵东杰. 2023. 主要发达国家关键矿产供应链保障战略措施简述[J]. 矿产勘查, 14(10): 1788-1797.

-

张潮, 张福良, 陈喜峰, 陈秀法. 2023. 印度尼西亚主要矿产资源特征及其时空分布规律[J]. 矿产勘查, 14(10): 1959-1973.

-

自然资源部中国地质调查局国际矿业研究中心. 2023. 全球矿业发展报告2023[M]. 北京: 地质出版社, 99-108.

-

摘要

亚洲是世界七大洲中面积最大、人口最多、经济发展较快和矿产资源非常丰富的大洲,这些特点也使其矿产资源和矿业开发在世界占有重要的地位。研究表明:(1)亚洲是全球矿产资源种类最齐全的大洲,世界上已发现的矿产资源在亚洲几乎均有分布;(2)亚洲主要矿产的储量世界地位显著增强,在世界广泛应用的80多种常见矿产中,亚洲至少有38种矿产的储量世界占比超过30%;(3)亚洲矿产的储量分布具有“区域性集中分布、集中分布于少数国家、集中受控于少数矿业公司”的“三集中”特征;(4)亚洲大陆是全球成矿条件最复杂、世界级巨型成矿域/大型成矿带富集度最高的大洲,成矿专属性明显,成矿期次大致可划分为前寒武纪、古生代和中—新生代3大期次;(5)亚洲国家“以矿养国”趋势愈发凸显;(6)矿产勘查呈“铜、金当家,大型矿业公司、大国买单”格局;(7)亚洲是世界矿产的生产中心、消费中心、贸易中心和矿业经济中心共 4个中心;(8)中国是亚洲矿产的生产中心、消费中心、贸易中心和矿业经济中心 4个中心。未来,中国与亚洲其他国家的矿业合作前景广阔。

Abstract

Asia is the largest continent with the largest population, fast-developing economy and abundant mineral resources among the seven continents in the world. The mineral resources and mining development of Asia have important position in the world mining industry. Research shows that(1)Asia has the most complete kinds of mineral resources in the world, and almost all discovered mineral resources in the world are distributed in Asia.(2) The world position of the reserves of major minerals resources of Asia has significantly increased. Among the more than 80 kinds common minerals resources which are applied widely in the world, there are at least 38 kinds miner- als resources of Asia whose reserves world share is over 30%.(3)The reserves of major minerals resources of Asia has obviously concentrated distribution characteristics, which is distributed to a few areas, a few countries or a few mining companies.(4)Asia continent has the most complicated ore-forming conditions and the highest enrichment of world-class giant metallogenic domains and large mineralizing belts in the world. The characteristics of mineral- izing specialization are obviously in Asia. The mineralization stage of Asia continent can be roughly divided into the Precambrian, Paleozoic and Mesozoic-Cenozoic.(5)The trend of economic and social development depends on mining industry is increasingly prominent in some Asian countries.(6)Copper and gold are the major minerals resources for exploration and development in Asia. The prospecting investment of mineral resources of Asia is mainly from major mining companies and major mining countries.(7)Asia is the production center, consumption center, trade center and mining economy center of world mineral resources.(8)China is the production center, consumption center, trade center and mining economy center of Asia mineral resources. In the future, China has broad prospects for mining cooperation with other Asian countries.