-

0 引言

-

蒙古国北与俄罗斯相邻,南、东、西与中国接壤,是地处亚洲的世界第二大内陆国家。国土面积为 156.65万 km2,人口约 340万人,行政区划包括首都乌兰巴托和21个省。蒙古国矿产资源丰富,矿业是经济发展的重要支柱产业,根据蒙古国家统计局数据,近10年矿业产值一直占工业总产值的55%以上,占 GDP 比重保持在 15% 以上,2021 年矿业产值占 GDP 比重达到 25.2%。中国作为蒙古国多年的最大贸易伙伴国,2022 年蒙古国对华贸易总额 136.4 亿美元,同比增长 34.3%,占其外贸总额的 64.3%。其中,对华出口贸易总额 105.7亿美元,占其出口总额 84.5%,主要出口商品为矿产品、纺织品、皮制品等。

-

近年来,中蒙关系稳定,两国高层互访频繁,经贸合作基础扎实,矿业开发合作潜力巨大。在中蒙俄经济走廊建设的推进下,中蒙两国在矿业领域的合作将进一步加强。系统梳理蒙古国主要矿产资源的开发利用现状,分析矿业市场发展情况及制约因素,对中蒙矿业合作的发展具有重要意义。

-

1 矿产资源概况

-

蒙古国地处华北板块、塔里木板块、哈萨克斯坦板块和西伯利亚板块的汇聚地带,大地构造位置处于中亚造山带的中部,由一系列主要为古生代、向南凸的弧形地块拼贴而成,并被一些近 EW 向深大断裂及 NW、NE 向断裂分割成 7 个构造分区。经过多次构造运动,形成了一系列EW向、NW向和NE 向的成矿带(韩九曦等,2013;吴涛涛等,2018;江思宏等,2019)。

-

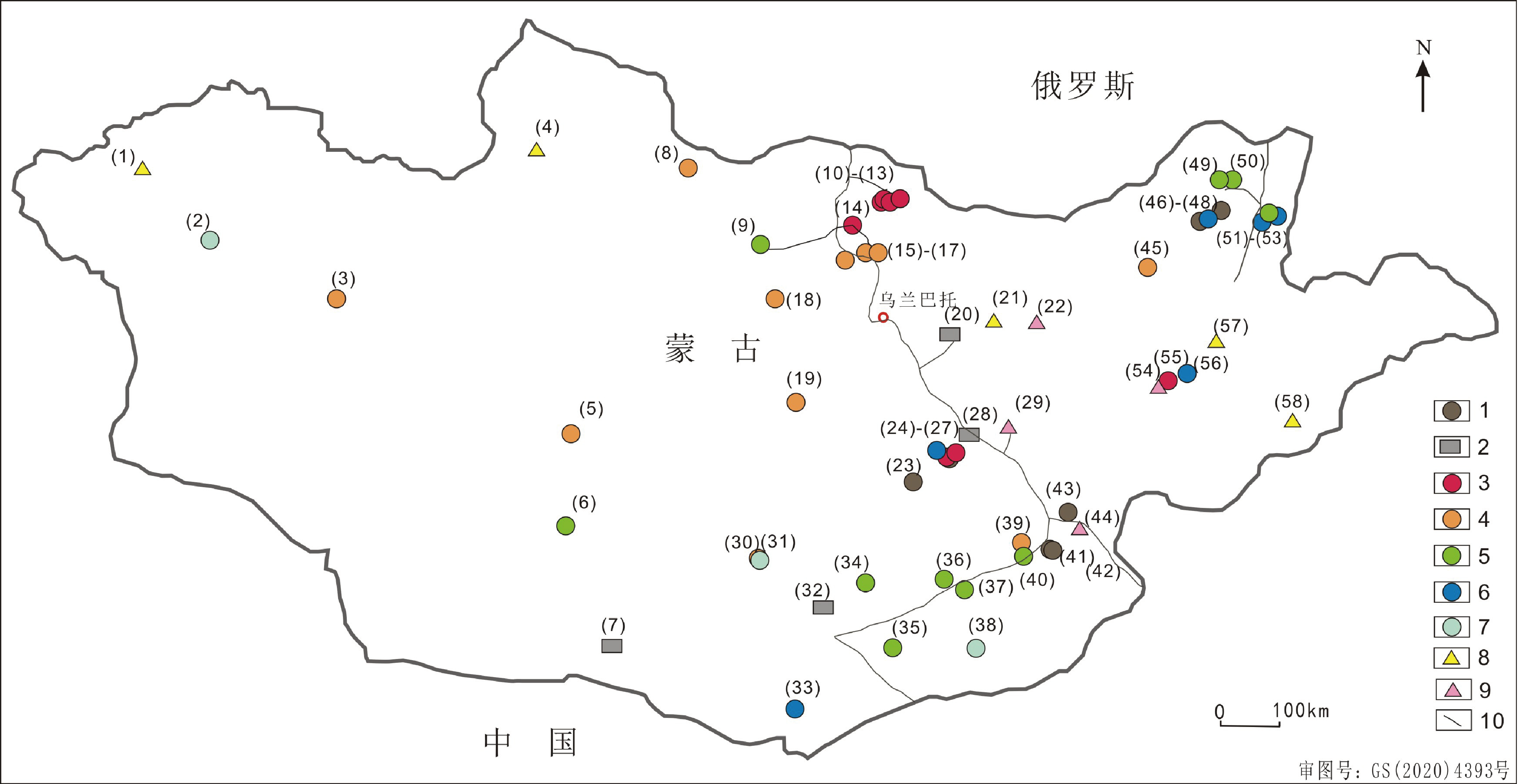

蒙古国具有丰富的矿产资源,已探明80多种矿产,6000余处矿床(点),主要有铜、煤、金、萤石、铁、铅、锌、钨、钼、锡、锰、铝、汞、稀土、磷、铀、石油等 (图1)。优势矿产中的铜矿探明储量超过 6800 万 t (周永恒等,2022①),主要分布于南戈壁省东部、东戈壁省西南部、布尔干省、色楞格省西部、巴彦洪戈尔省等地区;煤炭探明地质储量 326 亿t(据蒙古国矿产资源与石油管理局数据),在全国各地均有分布,西部以产焦煤为主,东部以产褐煤为主;金矿储量 3400 t(周永恒等,2019),主要分布于中央省、色楞格省东南部、肯特省、东方省北部、巴彦洪戈尔省、巴彦乌列盖省等地区;铁矿资源量 20 亿 t(据商务部数据),主要分布于色楞格省、布尔干省东南部、中戈壁省、蒙古国西北部等地区;萤石储量2200 万 t(United States Geological Survey,2023),主要分布于中戈壁省、东戈壁省北部、肯特省、苏赫巴托省西北部等地区;稀土储量3100万t,主要分布于乌布苏省、库苏古尔省西部、东戈壁省西南部、肯特省中部等地区(吴涛涛等,2018);丰富的铀矿资源主要分布于东方省北乔巴山地区、中戈壁省东部、东戈壁省等地区。

-

2 矿产资源开发利用现状

-

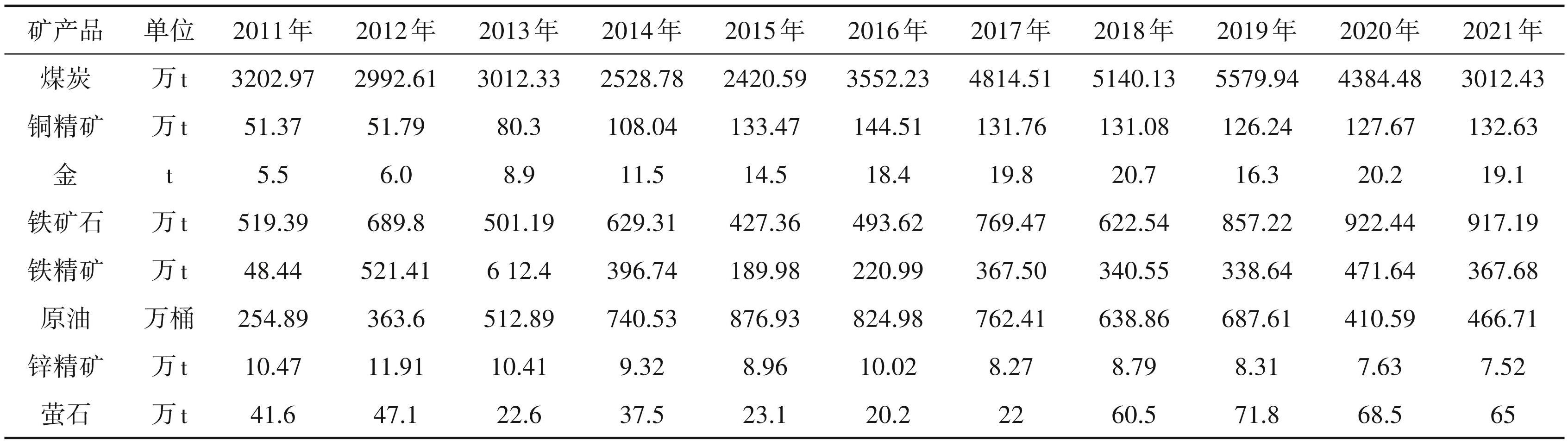

蒙古国矿产资源开发尚处于起步阶段,由于供水、供电、道路等基础设施薄弱,目前处于开发状态的矿山并不是很多。受矿产种类、资源储量及开发技术条件限制,蒙古国矿业开发主要集中于煤、铜、金、铁、石油、铅锌、萤石等矿种(表1)。

-

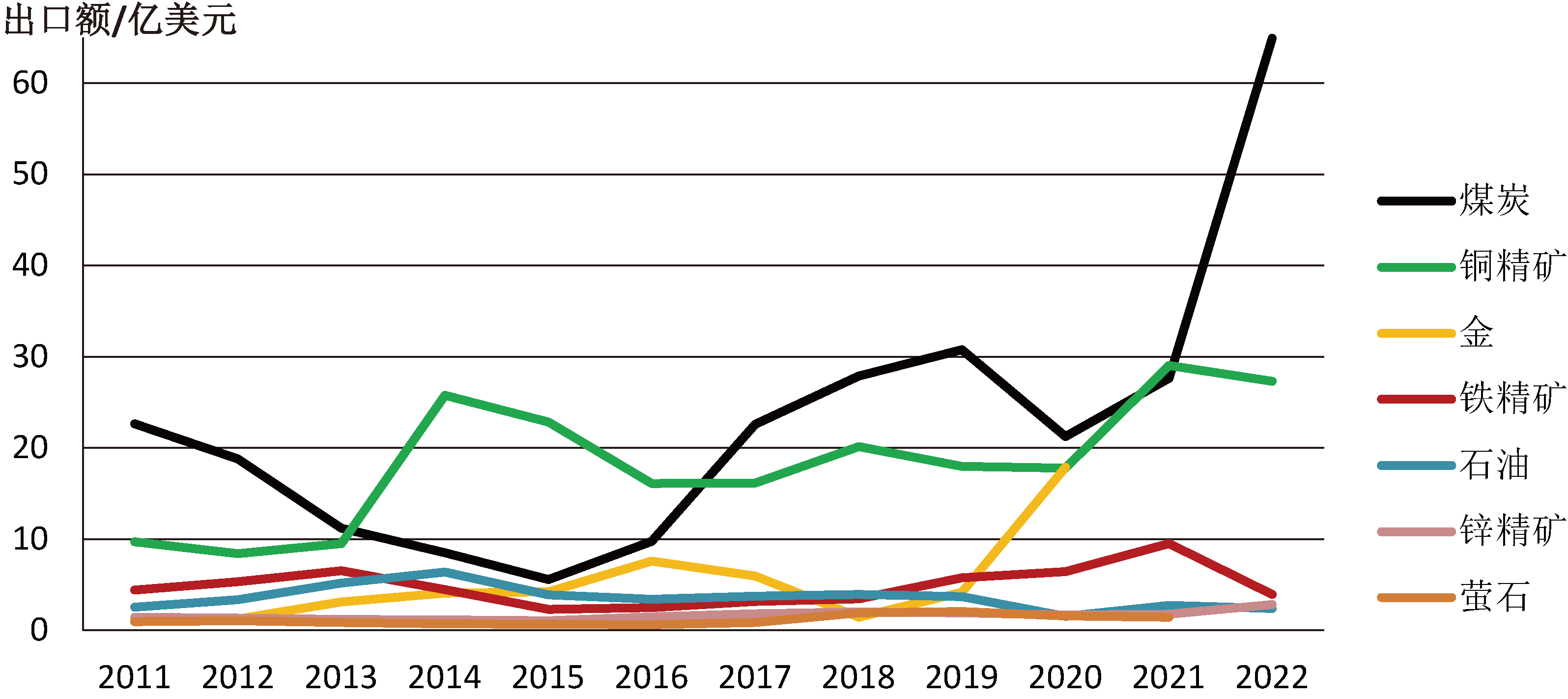

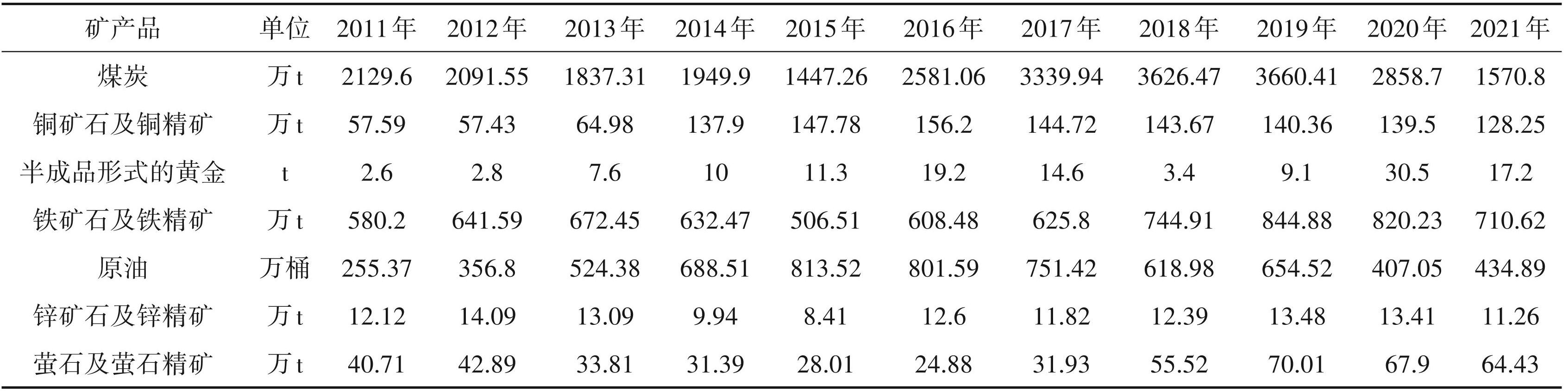

受地缘环境的制约,开采的矿产主要经由中蒙边境口岸运往中国。中国是蒙古国最主要的矿产品出口国,蒙古国矿业受中国市场需求的影响较大。矿产品出口主要集中于煤矿、铜矿石及铜精矿、金矿、铁矿石及铁精矿等,其次为石油、铅锌矿石及铅锌精矿、萤石及萤石精矿等(表2)。煤矿、铜精矿为出口额较大的矿种(图2),2022 年出口额约占蒙古国出口总额的73.7%。

-

2.1 煤炭

-

蒙古国目前约有30个煤矿床处于开采阶段,在采的煤矿主要有南戈壁省的世界级煤矿塔旺陶勒盖(Tavan Tolgoi)煤矿、那林苏海特(Nariin Sukhait) 煤矿、敖包特陶勒盖(Ovoot tolgoi)煤矿,乌兰巴托附近的巴嘎诺尔(Baga Nuur)煤矿、乌兰巴托南240 km 的锡伯敖包(Shivee Ovoo)煤矿等。2004 年以前,受产能所限,蒙古国煤矿产量不足 700 万 t,几乎全部用于发电。2008 年煤矿产量 981 万 t,出口 150 万 t (扎雅,2017)。近些年来,蒙古国煤矿产量大幅提升,2010—2015 年煤矿产量稳定在 2400~3200 万 t。随着中国对外煤矿资源需求量的增大,蒙古国煤矿产量进一步增加,2019年煤矿产量达到5580万 t,增长 8.5%,出口 3660 万 t,占煤矿总产量的 65.6%。 2020—2021 年受到疫情影响,煤矿出口量大幅下降,2022年蒙古国煤炭出口增加至3168万 t,同比增长 101.7%,出口金额 64.9亿美元,同比增长 135%。煤矿主要通过噶顺苏海图(Gashuun Sukhait)口岸、西伯库伦(Shiveekhuren)口岸、杭吉(Khangi)口岸等地出口至中国。煤矿作为蒙古国出口额最大的矿产品,煤矿出口贸易成为蒙古国经济发展中的重要支柱。

-

图1 蒙古国主要矿产地分布示意图

-

1—铀;2—煤;3—铁;4—金;5—铜;6—铅锌;7—稀土;8—钼;9—萤石;10—铁路;矿床名称:(1)—布拉特钼矿床;(2)—勒赞布热格泰稀土矿床;(3)—BaYan Airag 金矿床;(4)—曼达尔钨钼矿床;(5)—查干查希尔金矿床;(6)—白山铜矿床;(7)—那林苏海特煤矿床;(8)—塔布金矿床;(9)—额尔登特铜钼矿床;(10)—色楞格铁矿床;(11)—巴彦戈尔铁矿床;(12)—呼乌尔铁矿床;(13)—图木尔台铁矿床;(14)—图木尔陶勒盖铁矿床;(15)—乌兰宝力格金矿床;(16)—博若金矿床;(17)—盖特苏尔特金矿床;(18)—扎马尔金矿床;(19)—巴彦-乌尔金矿床;(20) —巴嘎诺尔煤矿床;(21)—Bayantsogt钨钼矿床;(22)—贝尔赫萤石矿床;(23)—古尔万. 塞汗铀矿床;(24)—哈拉特铅锌矿床;(25)—额仁铁矿床;(26)—哈德温锌铁矿床;(27)—哈拉特铀矿床;(28)—锡伯敖包煤矿床;(29)—博尔温都尔萤石矿床;(30)—奥龙金矿床;(31)—木希盖胡达格稀土矿床;(32)—塔旺陶勒盖煤矿床;(33)—哈日陶勒盖铅矿床;(34)—哈马戈泰铜金矿床;(35)—奥尤陶勒盖铜金矿床;(36)—库里尔乌涅格铜矿床;(37)—查干苏布尔加铜钼矿床;(38)—鲁根高勒稀土矿床;(39)—Undur Naran金矿床;(40)—红山铜矿床;(41)—珠维持敖包铀矿床;(42)—杜兰乌尔铀矿床;(43)—纳尔斯铀矿床;(44)—奥尔根萤石矿床;(45)—ATO金矿床;(46)—古尔万布拉格铀矿床;(47)—乌兰铅锌矿床;(48)—多尔诺特铀矿床;(49)—脑明特铜矿床;(50)—韶耀温都尔铜矿床;(51)—查夫铅锌银多金属矿床;(52)—喇嘛朝鲁图铜钼矿床;(53)—萨尔希特铅锌矿床;(54)—阿尔坦敖包萤石矿床;(55)—查希尔铁矿床;(56)—图木尔廷-敖包铅锌矿床;(57)—阿林诺尔钼矿床;(58)—玉古兹尔钨钼矿床

-

2.2 铜

-

蒙古国在采的铜矿主要有 2 处,分别是位于南戈壁省的超大型铜矿奥尤陶勒盖(Oyu Tolgoi)铜金矿床和布尔干省的额尔登特(Erdenet)铜钼矿床。 2010 年之前,限于勘探与开采技术落后,蒙古国铜矿产量为 30~40 万 t。随着外国勘探公司进入蒙古国市场,奥尤陶勒盖铜金矿项目得到开发,蒙古国铜矿产量大幅度提升,2014年以来铜精矿产量上升至 120~140 万 t,2021 年铜精矿产量 132.6 万 t。目前,处于勘探阶段的哈马戈泰(Kharmagtai)铜金矿床项目具有较大潜力,该矿与奥尤陶勒盖铜矿床同处于蒙古国南戈壁的铜金成矿带上,未来蒙古国铜矿产量将进一步增加。2022 年蒙古国铜矿石及铜精矿出口量 145 万 t,同比增长 13.2%,约 90% 销往中国。出口金额27.3亿美元,是蒙古国出口额第二大的矿产品。

-

2.3 金

-

蒙古国金矿开采企业多达百家,目前在采的矿床主要包括中央省的扎马尔(Zaamar)砂金矿床(燕军利等,2021),乌兰巴托以北的盖特苏尔特 (Gatsuurt)金矿床、东戈壁省的温都尔纳兰(Undur Naran)金矿床、扎布汗省的巴彦艾日格(Bayan Airag)金矿床等。2009 年蒙古国颁布和实施了“在水源、环境保护区和森林地区禁止矿产勘探和开采活动的法律”后,黄金产量明显下降。2013 年蒙古国改善了黄金开采相关法律和税收环境以鼓励黄金开采,黄金产量随之增加,2014 年黄金产量达 11.5 t。2017 年蒙古国政府实施了“黄金-2 计划”,旨在提高黄金开采、增加外汇储备,黄金产量进一步增加(Ачитсайхан,2021),2021年黄金产量19.1 t。目前具有较大潜力的是ATO金矿、巴彦坤帝金矿项目,随着外资进入金矿开发领域,以及奥尤陶勒盖、哈马戈泰等铜金矿床的大规模开采,蒙古国的金矿开发将进入全面发展阶段。

-

2.4 铁

-

蒙古国铁矿开采范围主要在色楞格省中部— 布尔干省地区,在采矿床主要有色楞格省的图木尔台(Tumurtei)、呼乌尔(Khust-Uul),达尔汗乌拉省的图木尔陶勒盖(Tumur Tolgoi)。蒙古国工业基础薄弱,对铁矿石需求量少,2007 年以前铁矿石产量基本维持在较低水平。伴随着国际铁矿石需求量的增大,蒙古国铁矿石开采大幅增加,勘查开发范围亦向中戈壁省—苏赫巴托省等地区扩展,2021年铁矿石产量 917.2 万 t。限于开采能力和交通运输能力,蒙古国铁矿开采与出口都受到制约,2022 年由于疫情和运输问题,铁矿石及铁精矿出口量为 473 万 t,出现了明显下降,几乎全部出口至中国。铁矿也是蒙古国主要的出口矿产品,但仅占中国铁矿进口市场的微小份额。

-

2.5 石油

-

蒙古国以产量分成为基础进行石油勘探。截至 2021 年 1 月,共有 17 家公司在全国 33 个石油勘探区块进行勘探和生产工作(Төгөлдөр,2021)。目前中石油大庆塔木察格有限责任公司在蒙古国东部塔木察格盆地、东胜石油蒙古有限责任公司在东戈壁盆地宗巴音凹陷从事石油开采。2011—2015 年蒙古国石油产量大幅提升,但受到国际油价不稳定影响,2015 年以来蒙古国石油产量呈下滑趋势, 2021年产量466.7万桶。受到疫情口岸长期关闭的影响,2022 年石油出口量 260 万桶,同比下降 40%,几乎全部出口至中国。蒙古国目前没有炼油厂,石油产品消费高度依靠进口,石油产品大部分从俄罗斯进口。在过去10年中,蒙古国石油产品消费一直呈上升趋势,主要与车辆使用上涨有关。蒙古国计划在东戈壁省建设炼油厂,2019年10月已经启动该项目,预计 2024 年投产,每年将处理 150 万 t 石油,将大大缓解国内石油产品消费问题(Мишээл, 2021)。

-

2.6 铅锌

-

蒙古国铅锌矿的开发主要集中在东部地区,目前在采矿床主要有东方省的乌兰(Ulaan)、苏赫巴托省的图木尔廷—敖包(Tomortein Ovoo)等(柴璐等, 2018),分别属于中铁资源新鑫有限责任公司、中蒙合资鑫都矿业有限责任公司。受基础设施落后、矿产品价格低迷的影响,蒙古国多数铅锌矿项目仍处于未开发或停产状态(谭钢,2017)。2022年锌矿石及锌精矿出口量14.1万 t,同比增长25.8%,主要出口至中国。

-

2.7 萤石

-

目前在采的主要矿床有肯特省的博尔温都尔 (Bor Ondor)、苏赫巴托省的阿尔坦敖包(Altan ovoo)、东戈壁省的奥尔根(Orgon)等大中型萤石矿床。蒙古国萤石的生产和销售与中国和俄罗斯对萤石的需求密切相关,随着中国萤石需求量增加, 2018 年以来蒙古国萤石产量大幅提升。2021 年萤石产量 65 万 t,占全球萤石总产量的 7%,居世界第三位(据美国地质调查局数据),出口量64.4万 t,主要出口到中国,以及俄罗斯、韩国和乌兹别克斯坦等。蒙古国是中国萤石进口的主要来源地,据中国海关数据,2021年中国从蒙古国进口萤石47.3万 t。

-

除以上矿种外,蒙古国钼矿也得到了开发,铀矿、锂矿、稀土的开发更加备受关注。钼矿在采矿床主要分布在巴彦乌列盖省、苏赫巴托省、中央省等,产量和出口量较为稳定,2021 年钼矿石及钼精矿出口量 7300 t。据蒙古国媒体报道,法国核能工业巨头欧安诺集团(Orano Mining)持有东戈壁省珠维持敖包(Zoovch ovoo)铀矿,该项目正在进行可行性研究(Манлай,2023)。锂矿资源也有外商介入开发,加拿大艾昂能源公司(Ion Energy)已取得苏赫巴托省 Baavhai Uul 卤水锂矿项目和东戈壁省 Urgakh Naran 锂矿项目许可证,该项目处于勘探阶段。稀土资源受资金和技术条件限制,其开采和加工能力较低,2023年初蒙韩签署了一份关于稀有金属供应链合作的谅解备忘录,将在蒙古国建立稀有金属联合研究中心,由韩国地质矿产研究院(KIGAM)负责运营,将推动蒙古国稀土资源转化为高附加值产品 (Амарцэцэг,2023)。

-

注:萤石产量数据来源于美国地调局( United States Geological Survey,2023),其他数据来源于蒙古国家统计局(National Statistics Office of Mongolia,2020②;National Statistics Office of Mongolia,2022③)

-

注:资料来源于蒙古国家统计局(National Statistics Office of Mongolia,2020②;National Statistics Office of Mongolia,2022③)

-

图2 2011—2022年蒙古国主要矿产品出口额对比图(资料来源于蒙古国家统计局)(National Statistics Office of Mongolia, 2020②;National Statistics Office of Mongolia,2022③)

-

3 矿业权项目与矿业企业现状

-

3.1 矿业权项目

-

根据蒙古国矿产资源与石油管理局数据,截至 2023 年 5 月,蒙古国合法的采矿权证是 1714 个,探矿权证是 909 个,面积分别是 1.8 万 km2 和 4.4 万 km2,不足蒙古国总面积的 4%。2013—2014 年,伴随着大量早期探矿权证 9 年期限的截止,蒙古国矿业权证数量急剧减少。近五年,采矿权证数量呈平稳趋势,由于蒙古国政府控制探矿权证的发放,探矿权证数量呈下降趋势。

-

采矿证数量按矿种划分,金矿553个(其中砂金 461 个,岩金 92 个)占总采矿证数的 32.3%,煤矿 304 个占 17.7%,萤石矿 214 个占 12.5%,铁矿 80 个占 4.7%,铜矿、铜钼矿、铜金矿共 32 个占 2.1%;按土地面积划分,煤矿占 44.1%,金矿占 16.7%,铜矿占4.7%,铀矿占3.6%。可见在蒙古国,煤矿、铜矿、金矿和萤石矿等为更具经济价值的矿种。

-

3.2 矿业企业

-

截至 2023年 5月,在蒙持有矿权证的经济实体共计 1683 个,其中 1351 个蒙古国企业持有 2095 个矿权证,242个外资企业持有 379个矿权证,90个蒙外合资企业持有149个矿权证(表3)。

-

在外资企业和蒙外合资企业中,中资企业数量是最多的,分别都占有40%以上。主要是由于中国与蒙古国地理上的优势,中国很多小型企业较为容易地进入蒙古国开展一些矿业投资,但由于大部分企业的资金能力有限,构成了中资企业持有矿权证平均数量低的特征。目前在蒙主要中资企业包括鑫都矿业有限责任公司、新鑫有限责任公司、蒙古正元有限责任公司、蒙古天鸿有限责任公司、中石油大庆塔木察格有限责任公司、东胜石油蒙古有限责任公司等。

-

除中国外,新加坡、韩国、加拿大、俄罗斯、英国、美国、日本、卢森堡、维尔京群岛、澳大利亚等国家及地区也是蒙古国主要投资来源地,外资企业广泛参与到蒙古国矿业开发中。主要有绿松石山资源公司(Turquoise Hill Resources)、萨纳杜矿业公司 (Xanadu Mines)、额尔德尼资源发展公司(Erdene Resource Development)、金科拉铜业公司(Kincora Copper)、艾昂能源公司(Ion Energy)、阿斯佩尔矿业有限公司(Aspire Mining Limited)、欧安诺集团 (Orano Mining)等。这些外资企业进入蒙古国更早,且多为经济、技术雄厚的企业,在早期蒙古国的勘探工作中具有更大的优势和竞争力,并获得了储量大、品位高的矿床。

-

注:资料来源于蒙古国矿产资源与石油管理局(Mineral Resources and Petroleum Authority,2023④)

-

4 矿产资源开发利用存在的问题

-

尽管蒙古国矿业投资有一定的优势条件,如国家整体政治环境稳定、矿产资源丰富、一定优惠的矿业税收政策、与中国接壤矿产品出口便利等,但蒙古国矿产资源开发利用中仍存在诸多问题。

-

4.1 国家勘查投入不足,地质工作程度较低

-

国家财政支出主要用于开展矿产地质调查、矿床评估、水文地质调查等基础性勘查工作,但受蒙古国经济实力及地质勘查水平影响,该部分投入整体较少。根据蒙古国矿产资源与石油管理局数据, 2015—2019 年累计投入资金仅约 688 亿蒙图 (Mineral Resources and Petroleum Authority,2020⑤),以当前汇率计算约合1994万美元,进而导致蒙古国地质工作程度仍处于较低状态。截至2016年,蒙古国 1∶5 万地质填图仅覆盖全境 33.7%,1∶20 万和 1∶10 万重力图覆盖全境 23%,1∶5 万和 1∶2.5 万航空多光谱测量覆盖全境 32%(Mineral Resources and Petroleum Authority,2016⑥)。地质工作程度是矿业勘查与开发的基础,地质工作程度低影响了地质资料详实程度,不利于矿业开发。

-

4.2 基础设施落后,水资源匮乏

-

蒙古国铁路、公路、水路、航运系统不完善,矿产品运输主要通过铁路和公路。铁路运输主要依赖苏赫巴托—扎门乌德的蒙古纵贯铁路,其他铁路包括东部的乔巴山—蒙俄边境口岸铁路和南部新建设的塔万陶勒盖—宗巴音铁路等,未形成运输网络。蒙古国的公路少且路况多数较差,公路承载能力不足。除交通设施外,电力设施和通讯设施也不能满足需要,20% 的电力需从俄罗斯和中国进口,且偏远地区网络仍未覆盖。另外,蒙古国属于缺水的国家,随着近年来采矿业的不断发展,河流污染和干涸的情况日益严重,因此蒙古国政府和民众都十分重视环境保护。蒙古国大部分矿产地远离交通干线、中心电网,水资源短缺,缺少通讯设施,严重阻碍了矿产资源的开发利用。

-

4.3 产业基础薄弱,生产技术条件落后

-

蒙古国工业基础薄弱,开采方法、开采技术、开采设备比较落后,影响了矿产资源的开采效率。矿产品长期以来处于产业链的最低端,出口的煤炭等矿产品,大多数为原始产品,附加值水平较低。生产技术条件落后严重影响矿产资源的开发利用,并影响矿产品价格的提升。“蒙古国政府 2020—2024 年行动纲领”,计划优先发展重工业和生产高附加值产品。除了建设炼油厂外,还计划由达尔汗冶金厂股份有限公司实施“采矿和冶金综合体建设项目”,旨在建设一个从铁矿石开采到最终产品加工全产业链条的工厂。计划建设塔万陶勒盖工业科技园和选煤厂,选煤厂将通过提高加工水平来提升塔万陶勒盖煤矿的价值(Мөрөн,2021)。

-

4.4 法律体系不健全,政策法规缺乏稳定性

-

蒙古国法律体系不健全,政策法规受政治因素影响较大。蒙古国为多党制国家,国家大呼拉尔 (议会)是国家最高权力机关,行使立法权。国家大呼拉尔选举每四年举行一次,每届选举后政府官员都有所变动,并对上届政府未实施的决议进行重新审议,影响了政策的稳定性和连续性。例如,2012 年《战略性经营领域外国投资协调法》将矿产资源、金融、媒体通讯行业列为关系国家安全的战略性领域,对外国投资者设置了严格的投资限制。该法的生效,导致蒙古国接受外国直接投资额大幅度下降,迫于经济增长压力,2013年蒙古国废止了该法,并通过新《投资法》,取消了对外国私营投资者投资领域限制(史晓丽,2022)。政策法规多变严重影响了外国投资者对蒙投资信心。

-

5 结论与建议

-

5.1 主要结论

-

蒙古国具有丰富的矿产资源,矿产资源开发尚处于起步阶段。中蒙关系稳定,在中蒙俄经济走廊建设的推进下,双方开展矿业开发合作潜力巨大。中资企业应充分分析蒙古国矿业开发的制约因素,规避投资风险,发挥资金、技术等优势参与蒙古国矿产资源的开发与利用。

-

5.2 建议

-

(1)认真研究蒙古国政策法律法规。

-

中资企业应充分考虑蒙古国政策法规的不稳定性,对蒙古国矿业相关法律法规进行深入剖析,对整体投资环境进行深入调研,掌握矿业开发全周期的实施程序。通过聘请法律顾问的方式,密切关注税收、劳动、环保、海关等方面政策的变化,及时调整投资策略,保护中资企业合法权益。

-

(2)充分了解矿床的地质矿产基础信息。

-

资源可靠是境外矿业项目投资的根本,中资企业应认识到蒙古国地质勘查程度低、矿床技术资料老旧和不准确导致的矿床基础地质信息不可靠等问题。企业应聘请地质专家到实地进行详细考察,调查矿权内的具体地质背景、控矿构造,并采集样品进行测试分析,对矿权内矿产资源储量进一步核查。必要时也应对矿区周边地区的物化探异常情况进行综合分析,评估该地区矿产资源的成矿潜力。

-

(3)处理好与社区的关系、落实企业社会责任。

-

受地域、文化、语言、社会环境差异等多方面限制,社区融入已成为影响企业矿业投资的一个重要因素。中资企业在蒙古国经营要充分尊重当地的文化习俗和文化禁忌,处理好与当地社区和居民的关系。同时要强化社会责任意识,保护好当地的环境和资源。企业应依法保护生态环境,避免污染矿区水土环境或引发矿山地质灾害等问题,开展惠及当地经济社会发展、居民生活安康的公益事业与活动,发展中蒙两国之间的民间友谊。

-

(4)关注矿产品深加工领域的合作。

-

根据蒙古国“优先发展重工业和生产高附加值产品”的计划,中国企业可以利用技术、设备、经验的优势,大力发展国际产能合作,推动蒙古国矿产品深加工产业的发展,提高矿产品质量和附加值。直接进口深加工矿产品,一方面有利于降低中国国内的环境承载压力,另一方面也有助于降低陆路运输成本。

-

(5)关注锂矿资源的开发。

-

随着新能源汽车市场占有率的持续上升,对于上游电池原料锂的需求不断加大,广阔的市场需求正推动产业链相关企业进行全球化布局。当前,在蒙古国投资锂矿的外资企业甚少,蒙古国的锂矿与南美、非洲矿区相比,具有区位优势、成本优势。因此,具备技术和资金优势的中资企业应关注和参与到蒙古国锂矿资源的开发中。

-

注释

-

① 周永恒,吴涛涛,姚远,柴璐,董存杰 .2022. 蒙古国铜矿资源潜力评价、开发现状调查及布局建议报告[R]. 沈阳:中国地质调查局沈阳地质调查中心.

-

② National Statistics Office of Mongolia.2020. Mongolian statistical yearbook 2019[R].

-

③ National Statistics Office of Mongolia.2022. Mongolian statistical yearbook 2021[R].

-

④ Mineral Resources and Petroleum Authority.2023. Mineral Resources and Petroleum Statistics 2023.5[R].

-

⑤ Mineral Resources and Petroleum Authority.2020. Mineral Resources and Petroleum Statistics 2020.6[R].

-

⑥ Mineral Resources and Petroleum Authority of Mongolia.2017. The Annual Report 2016[R].

-

参考文献

-

United States Geological Survey. 2023. Mineral Commodity Summaries 2023[EB/OL]. 2023-1-31. https: //pubs. usgs. gov/periodicals/mcs2023/mcs2023. pdf.

-

Мишээл А. 2021. Газрын тос боловсруулах үйлдвэрийг дэмжих тухай хуулийн төслийг хэлэлцэхийг дэмжлээ[EB/OL]. 2021-1-22. https: //gogo. mn/r/3qgvg.

-

Төгөлдөр А Г. 2021. Ёндон: Манай улсад 33 талбайд 17 компани газрын тосны хайгуулын ажил хийж байна[EB/OL]. 2021-1-22. https: //ikon. mn/n/23vm/.

-

Ачитсайхан Б. 2021. Алт цэвэршүүлэх үйлдвэр стратегийн өндөр ач холбогдолтой[EB/OL]. 2021-1-25. https: //gogo. mn/r/j19ev.

-

Манлай Б Х. 2023. Нямбаатар: Ураны үйлдвэр ашиглалтад орсноор эхний жилд 750 тонн нунтаг олборлоно. Үйлдвэрийн ТЭЗҮ-ийг боловсруулж байгаа[EB/OL]. 2023-6-11. https: //ikon. mn/n/2vv5.

-

Мөрөн Г. 2021. Жилийн 30 сая тонн нүүрс баяжуулах хүчин чадалтай Тавантолгойн үйлдвэрийг $912 саяар барих шийдвэр гаргалаа. [EB/OL]. 2021-4-28. https: //ikon. mn/n/27c8.

-

Амарцэцэг Л. 2023. Монгол-Солонгосын хамтарсан ховор металлын судалгааны төвийг байгуулна. [EB/OL]. 2023-11-21. https: //gogo. mn/r/26xqq.

-

柴璐, 周永恒, 鲍庆中, 李霄. 2018. 中国东北与周边国家毗邻地区主要金属矿产资源对比[J]. 矿产勘查, 9(2): 193-199.

-

韩九曦, 连长云, 元春华. 2013. 蒙古国地质矿产与矿业开发[M]. 北京: 地质出版社, 52-103.

-

江思宏, 韩世炯, 陈郑辉, 梅燕雄, 武昱东, 杨言辰, 刘翼飞, 张莉莉, 康欢. 2019. 蒙古国铜矿床成矿规律[J]. 地质科技情报, 38(5): 1-19.

-

史晓丽. 2022. “一带一路”倡议下中蒙双边投资协定的升级[J]. 当代法学, 36(2): 133-147.

-

谭钢. 2017. 蒙古国铅锌银资源勘查开发现状及中蒙合作对策探讨[J]. 中国有色金属, (S1): 254-257.

-

吴涛涛, 柴璐, 鲍庆中, 周永恒, 吴大天, 刘金龙. 2018. 蒙古国稀土矿地质特征及资源潜力[J]. 中国矿业, 27(5): 82-87.

-

燕军利, 庞新龙, 李强, 张家琪, 刘振, 赵长春, 马崇军, 闵祥吉, 赵耘, 周宇. 2021. 蒙古国扎马尔地区金多金属矿化带土壤地球化学异常特征与找矿预测[J]. 矿产勘查, 12(2): 401-408.

-

扎雅. 2017. 蒙古国煤炭产业国际竞争力研究[D]. 哈尔滨: 哈尔滨工业大学.

-

中华人民共和国商务部. 2023. 对外投资合作国别(地区)指南——蒙古国2022[EB/OL]. 2023-3-31. http: //www. mofcom. gov. cn/dl/gbdqzn/upload/mengguguo. pdf

-

周永恒, 柴璐, 鲍庆中, 刘金龙, 吴涛涛, 吴大天. 2019. 中蒙俄经济走廊带矿产资源[M]. 北京: 科学出版社, 187-198.

-

驻蒙古国大使馆经济商务处. 2023. 2022年蒙古国国民经济运行情况[EB/OL]. 2023-2-2. http: //mn. mofcom. gov. cn/article/jmxw/202302/20230203382052. shtml.

-

摘要

蒙古国位于“中蒙俄经济走廊”的中间地带,大地构造位置处于中亚造山带的中心部位,成矿条件好,铜、煤、金、铀、萤石等矿产资源丰富。截至2016年,蒙古国1∶5万地质填图仅覆盖全境33. 7%,地质工作进展缓慢,矿产开发程度较低。中蒙关系稳定,经贸合作基础扎实,开展矿业开发合作潜力巨大。受资源储量及开发技术条件限制,蒙古国矿业开发主要集中于煤、铜、金、铁、石油、铅锌、萤石等矿种,且矿业开发中受到基础设施薄弱、生产技术条件落后、政策法规缺乏稳定性等制约。建议中资企业应认真研究该国政策法律法规,发挥资金、技术等优势参与开发和利用矿产资源,并关注矿产品深加工领域和锂矿资源开发领域的合作等。

Abstract

Mongolia is located in the middle of the "China-Mongolia-Russia Economic Corridor", and located in the central part of the central Asian Orogen, with good metallogenic conditions and rich mineral resources such as copper, coal, gold, uranium. As of 2016,1∶50,000 geological mapping only covered 33. 7% of the entire territory, with slow progress in geological work and a low degree of mineral exploitation in Mongolia. China-Mongolia relations are stable, the foundation for economic and trade cooperation is solid, and there is huge potential for cooperation in mining development. Limited by resource reserves and development technical conditions, mining development in Mongolia is mainly concentrated in coal, copper, gold, iron, petroleum, lead, zinc, fluorite, and the mining development is restricted by weak infrastructure, outdated production technical conditions, and lack of stability of policies and regulations. It is suggested that Chinese enterprises should seriously study the policies, laws and regulations of Mongolia, leverage their advantages in funding and technology to participate in the development and utilization of mineral resources, pay attention to cooperation in the field of deep processing of mineral products, and focus on the development of lithium resources.