-

0 引言

-

步入21世纪以来,随着中国工业化和城镇化进程的推进,矿产资源需求快速增长,使得中国逐渐成为全球第一大矿产资源生产大国、消费大国和进口大国,然而国内产量难以满足需求,矿产资源对外依存度快速增长,据中国地质科学院全球矿产资源战略研究中心数据显示,2022 年中国镍、锰、钴、铬、铜等15种主要战略性矿产资源对外依存度超过 50%(柳群义和刘固望,2023①),要实现两个百年奋斗目标,中国仍需要保持较高的人均资源消费水平 (文博杰等,2019)。近年来,欧美国家对关键矿产高度重视,与中国的竞争不可避免(王安建和袁小晶,2022),如何保障中国战略性矿产资源安全已经从产业问题提升至国家战略问题(李建武等, 2022)。

-

在国际形势日趋复杂的背景下,提高国内战略性矿产供应能力,将资源“饭碗”牢牢端在手里,是保障中国战略性矿产安全的重要举措。习近平总书记于 2022 年 10 月 2 日给山东省地矿局第六地质大队全体地质工作者的回信中指出:矿产资源是经济社会发展的重要物质基础,矿产资源勘查开发事关国计民生和国家安全。加强矿产资源勘查开发,保障经济社会发展所需要的矿产资源,已上升为国家高度关注的重要战略问题之一(习近平,2022)。矿产勘查投入具有高投入、高风险和高收益的特点,全球矿产勘查成功率在1%左右,贵金属和有色金属矿床从发现到正式投产所需平均时间 5~8 a (王家枢,2008;余韵等,2023),一个大型矿床发现所需时间平均为 19 a(王家枢和曹新元,2009)。新冠疫情以来,全球产业链供应链区域化趋势明显,欧美国家为保障本国产业链供应链安全,纷纷出台相应措施鼓励国内矿产勘查开发,勘查投入整体呈现上升趋势(杨建锋等,2022)。自 2016 年以来,美国矿产勘查投入总体呈现上升趋势,特别是2020年起持续大幅上升(闫卫东等,2023)。中国矿产勘查投入2012—2021年下降60%以上,社会资本降幅更是达到了 85%。2018—2022 年新发现矿产地为年均 106 处,远低于 2006—2010 年的年均 567 处。非油气探矿权数量从 2016 年的 25569 个减少至 2022 年的 10254 个,登记勘查面积从 2016 年的 45.88 万 km2 减少至 2022 年的 11.36 万 km2 (王春芳等, 2023)。随着地质找矿工作的持续进行,找矿的难度在不断加大,需要投入更多的资金,才能获得与之前相同的矿产地数量(杨建锋等,2017)。

-

本文从全球层面,国家层面和矿种层面对2000 年以来矿产勘探投入趋势进行分析,深入分析不同勘查阶段和不同性质勘查公司投入的变化趋势,重点剖析加拿大、澳大利亚、美国和中国矿产勘查总投入和矿种变化,探讨其影响因素,得出的研究结果可为中国矿产勘查可持续发展提供参考和借鉴。

-

1 全球层面矿产勘查投入

-

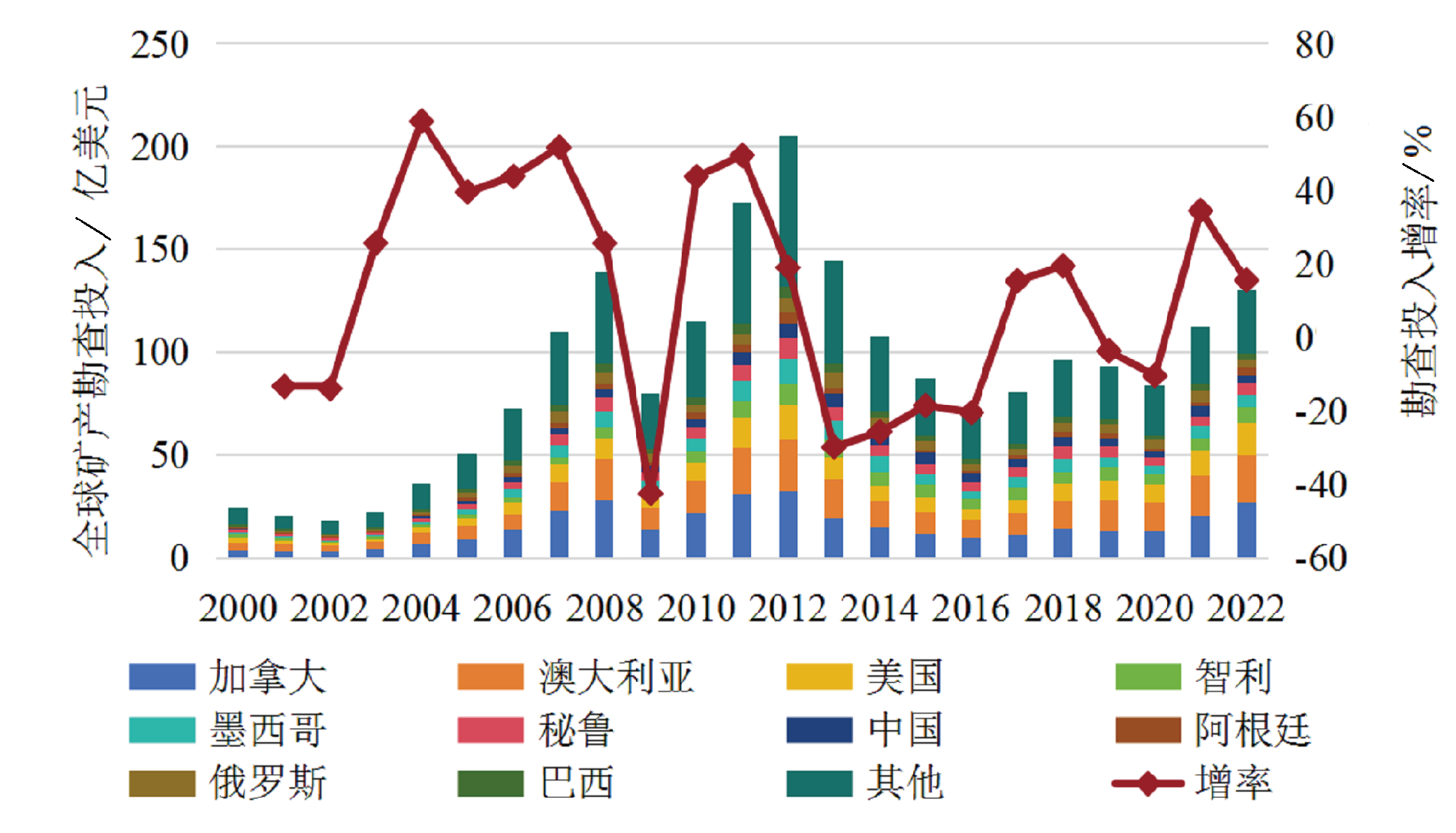

2000—2022年,全球矿产勘查投入呈现波浪式增长趋势。2000 年以来随着以中国为首的发展中国家开启工业化进程,全球矿产资源消费快速增长,进而拉动了勘查投入的增长。全球矿产勘查投入从2000年的7.6亿美元攀升至44.4亿美元,年均增速 40% 以上。2008 年全球金融危机爆发导致全球经济衰退,矿产品价格呈现断崖式下跌,使得 2009 年全球矿产勘查投入下降至 27. 0 亿美元。随后各国开始纷纷出台经济刺激政策,应对金融危机,尤其是美国将联邦基金利率从 2008 年初的 4.27%下调至 2009年初的 0. 08%,释放了大量的资本流动性,推升了矿产品价格,全球勘查投入快速攀升至 2012 年的 205.3 亿美元。2013 年美国宣布推出量化宽松政策,矿产品价格逐渐回归理性,全球矿产勘查投入开始逐渐下降并趋于平稳,直到2020年受疫情影响,各国开始关注矿产资源供应安全,叠加美联储无限量化宽松政策的刺激,再次推升了矿产品价格,全球矿产勘查投入从 2020 年的 83.5亿美元增长至2022年的130. 0亿美元(图1)。

-

图1 2000—2022年全球矿产勘查投入

-

矿产品价格、经济发展态势以及资源供需形势是影响全球矿产勘查投入的主要因素(Gillian and Helena,2005;Habib et al.,2014;张洪涛,2014;高兵和徐培根,2016)。2000—2012年,加拿大和澳大利亚是全球矿产勘查投入增长的主要贡献者,同时其他国家勘查投入也呈现快速增长的趋势。这一阶段,全球矿产资源需求旺盛,进而繁荣勘查资本市场,金融因素起到辅助作用,所以呈现的是全球范围内的矿产勘查投入的快速增长。2020—2022 年全球矿产勘查投入的增长主要依靠加拿大、澳大利亚和美国,其他国家勘查投入并没有明显增长。这一时期,受疫情影响,全球经济低迷,矿产资源消费增速趋缓。金融因素推高矿产品价格,一定程度 “繁荣”了勘查市场,同时疫情也使得发达国家开始关注自身矿产资源供应链安全,美国、加拿大和澳大利亚陆续出台了增加国内矿产勘查投入政策和法案(许大纯,2021)。因此,这一阶段矿产勘查投入的增长,更多的是以保障发达国家自身供应链安全为主,尤其是美国,辐射到了墨西哥,故没有呈现如上一阶段全球勘查投入繁荣的局面。两个阶段驱动勘查投入增长的矿种也存在明显差异,2011年全球矿产勘查投入增率为49.5%,其中铜62. 0%、钾盐 59.6%、锌 35.6%、黄金 52. 0% 和银 70.8%,主要依靠大宗矿产和贵金属驱动。2022 年全球矿产勘查投入增率为 15.4%,其中锂 87.9%、镍 44.8%、铀 59.6%和铜21. 0%,主要依靠战略性矿产驱动。

-

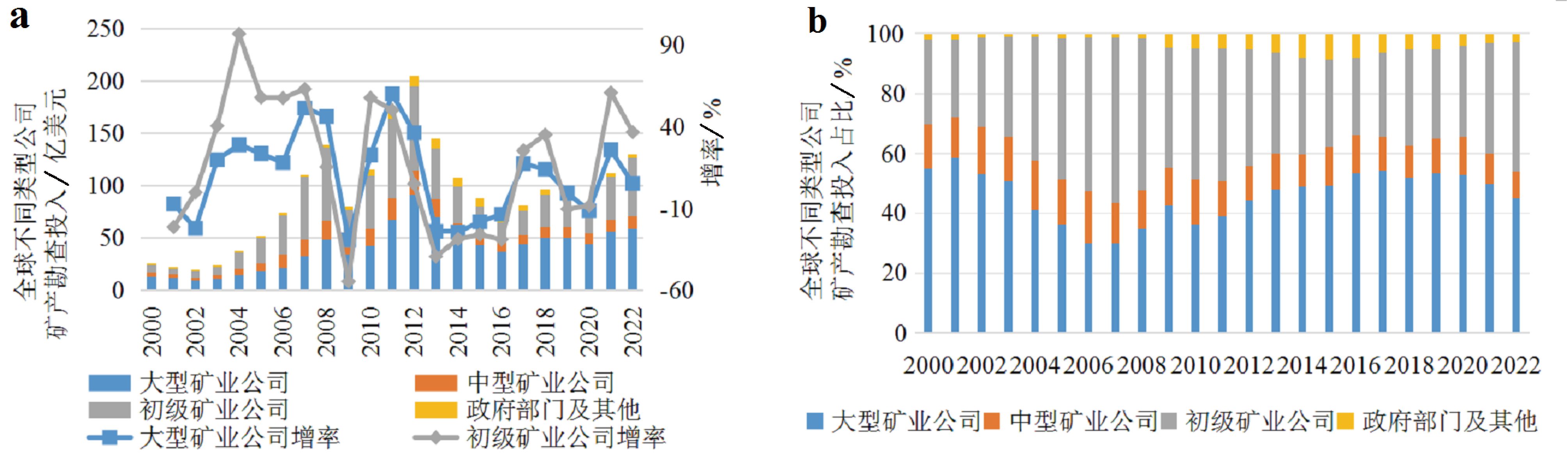

初级矿业公司勘查投入对矿产品价格的敏感性更高。2000—2008年,矿产品价格的上涨刺激了初级矿业公司勘查投入的快速增长,尤其是2004年增率接近 100%,2007 年初级矿业公司矿产勘查投入占全球的比例达到 55%。全球金融危机后,矿产品价格的攀升再次吸引了初级矿业公司勘查投入的增加,并于 2012年达到峰值 79.9亿美元。随后,由于投资者对矿产品市场前景的担忧,初级矿业公司融资难度加大,勘查投入开始逐渐下降,2016 年勘查投入占全球比例仅为 26%;直到 2020 年以后,随着矿产品价格的再度攀升才开始逐渐增加,2022 年初级矿业公司勘查投入占比增长至 43%。大型矿业公司除了价格因素外,还会受到全球矿产资源需求周期的影响。尽管大型矿业公司勘查投入也随着矿产品价格的波动发生变化,但其依然是矿产勘查投入的中坚力量。2012 年之后大型矿业公司投入占全球勘查投入的比例稳定在50%左右,年均勘查投入约 50 亿美元。在经历了上一轮全球矿产勘查投入升降周期后,大型矿业公司表现出更加稳定的勘查投入策略,即使在2020年后矿产品价格上涨的周期内,勘查投入仅有较小增幅(图2)。

-

图2 2000—2022年全球不同类型公司矿产勘查投入(a)及占比(b)

-

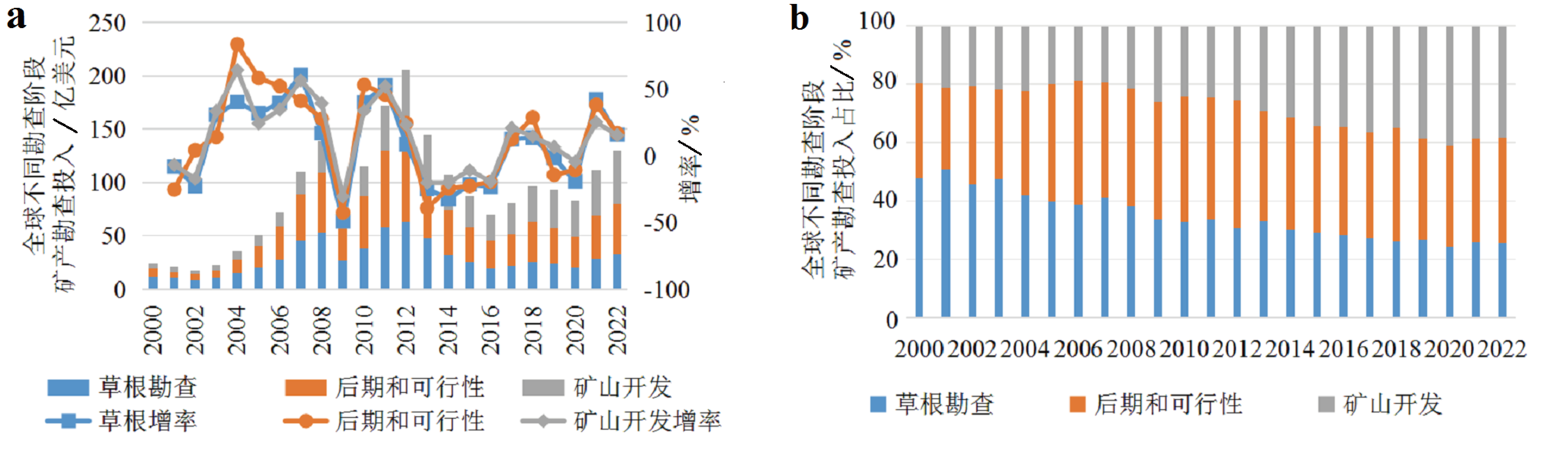

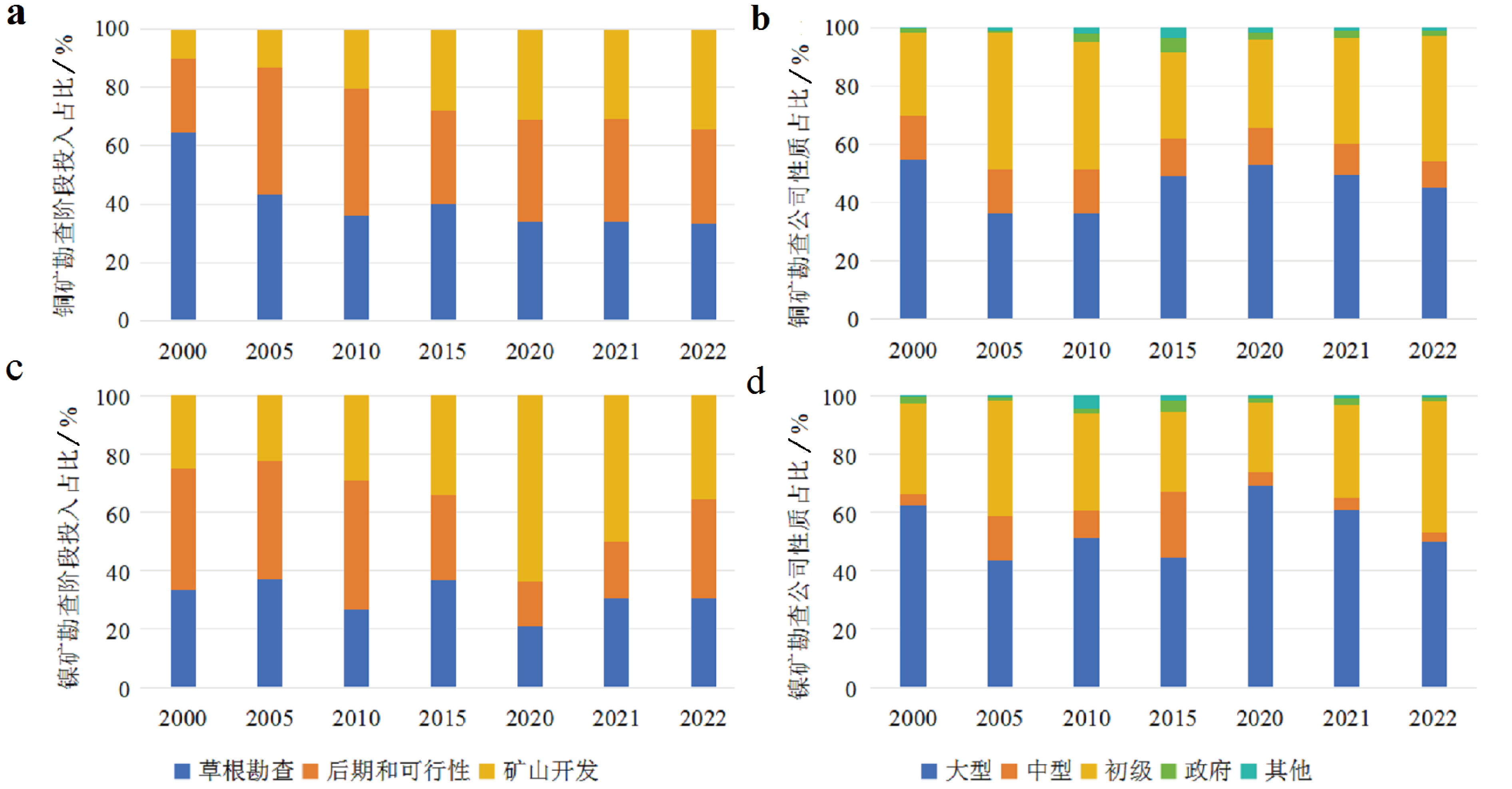

全球草根勘查项目在 2012年达到峰值 63.1亿美元,但其占全球勘查投入的比例呈现下降趋势:由2000年的48%下降至2022年的26%。这与20世纪90年代,全球大型矿业公司开始调整自身勘查战略有关,通过减少绿地勘查项目,以收购初级矿业公司项目为主,降低自身找矿风险(张璨,2014)。后期和可行性阶段的勘查投入趋势与草根勘查项目趋势相似,但占全球勘查投入的比例呈现先增后降的趋势(图3)。矿山开发阶段勘查投入占比呈现逐渐增加的趋势,尤其是新冠肺炎疫情加速了勘查资金向后期矿山勘查阶段转移(郑国栋等,2021)。

-

图3 2000—2022年全球不同勘查阶段矿产勘查投入(a)及占比(b)

-

2 国家层面矿产勘查投入

-

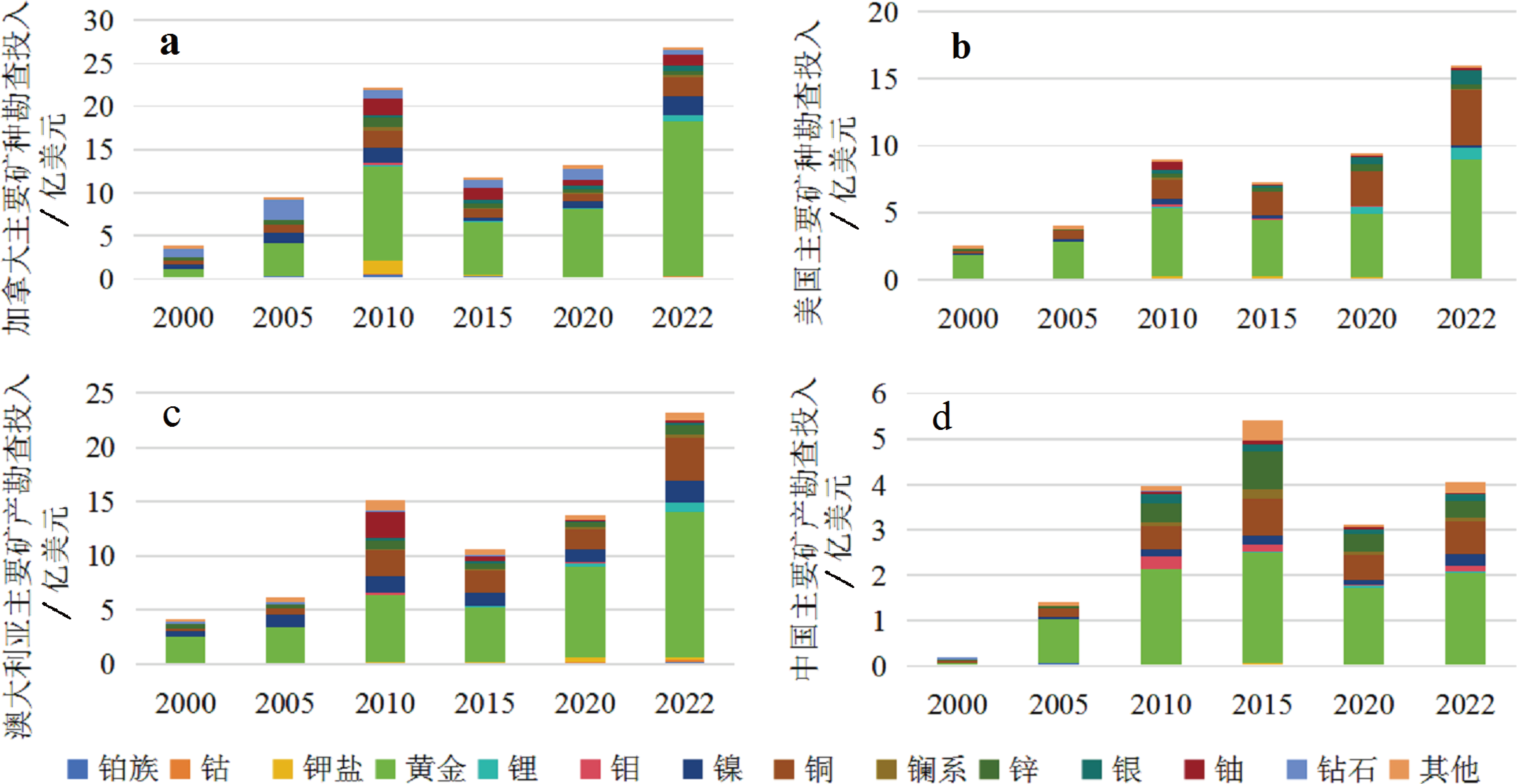

尽管加拿大、澳大利亚、美国和中国矿产勘查投入主要以黄金和铜为主,但国家层面勘查投入总量和矿种结构变化趋势呈现明显分异。不同矿种勘查投入占比变换一定程度上反映了该矿种对国家社会经济发展的重要性(王兆丰等,2014)。

-

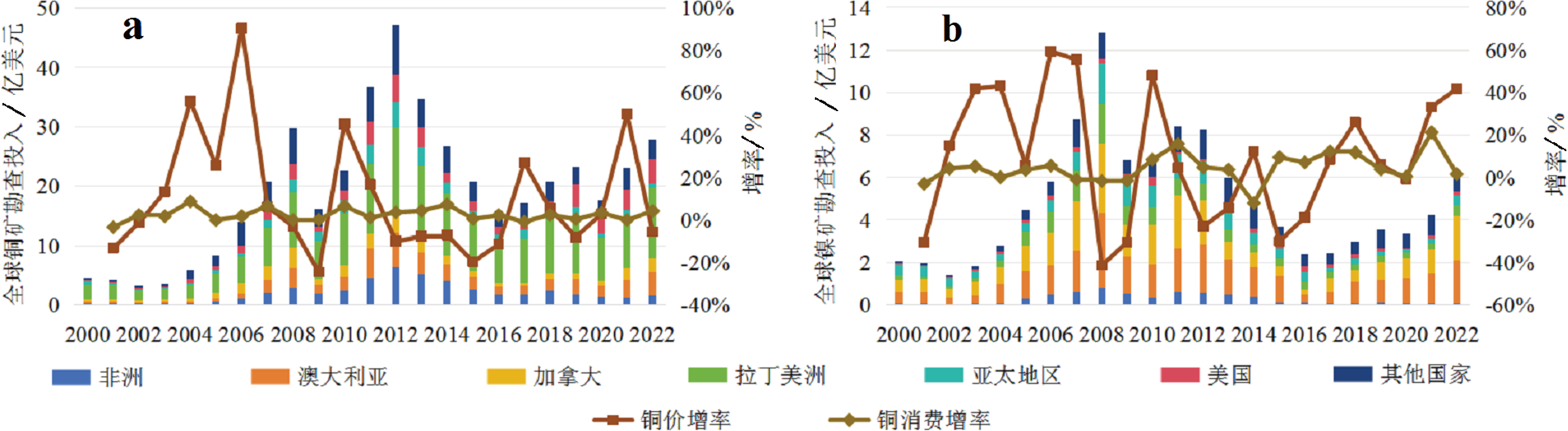

加拿大和澳大利亚是全球最大矿产资源生产和出口大国,其勘查投入占全球的比例稳居前茅, 2022 年占比分别为 20.6% 和 17.8%。加拿大矿产勘查投入主要以金、铜和镍为主,2022 年占比分别为 67%、9%、8%。尽管铜、镍勘查投入占比呈现下降趋势,但两者勘查投入增量依然最大,2022 年较 2020年分别增长了 1.52亿美元和 1.19亿美元。与 2020年相比,2022年勘查投入增速最快的矿种分别为钼、锂、钴、稀土,增率依次为 460%、443%、400% 和 186%(图4a)。澳大利亚矿产勘查投入主要以金、铜和镍为主,2022年占比分别为58%、17%、9%。 2022年较2020年增速最快的矿种分别是锂、铜、铀、锌,增率依次为 192%、117%、114%、109%(图4b)。美国矿产勘查投入主要以黄金和铜为主,2022年占比分别为 55% 和 26%。2022 年较 2020 年增速最快的矿种分别是镍、铀,增率依次为 298%、148%(图4c)。与美国相似,中国矿产勘查投入也主要以黄金和铜为主,2022年占比分别为50%和18%。2022年较 2020 年增速最快的矿种分别是钼、镍,增率依次为 455%、114%(图4d)。美国作为主要战略性矿产消费国,其在铜、锂和钴的勘查投入均高于中国,尤其是疫情以来,美国开始重视战略性矿产资源的供应安全,通过增加国内勘查投入,旨在提升国内供应量。同时作为美国盟友及主要的矿产资源贸易伙伴,澳大利亚和加拿大也在增加相应的投入。 2022 年,加拿大、澳大利亚和美国铜勘查投入合计 10.34亿美元,占全球铜总勘查投入比例为 37%;锂 2.63 亿美元,占比 56%;钴 0.37 亿美元,占比 53%; 镍 4.26 亿美元,占比 70%;稀土 0.59 亿美元,占比 70%。

-

从2015年以后加拿大、澳大利亚和美国矿产勘查投入基本上开始呈现上升趋势,2022年已经恢复甚至超过金融危机前的水平。而中国矿产勘查投入则从2012年开始呈现下降趋势,由繁荣期进入萎缩期,探矿权的数量不断减少,导致新的找矿发现和新增查明资量逐渐下降(郭娟等,2022)。2022年加拿大、澳大利亚、美国和中国矿产勘查投入分别较 2020年疫情前增涨了 108%、69%、71%、30%。矿产勘查处于产业链和供应链上游,经济发展、产业升级、矿产品市场等因素影响着勘查投入的变化。受国内GDP增速趋缓,产业结构升级以及国内生态环保标准的提高的影响外,叠加国际矿产品市场低迷,使得中国矿产勘查投入从2012年以后步入下行阶段一定程度上偏离了全球矿业市场走势(杨建锋等,2023)。

-

图4 2000—2022年主要国家不同矿种矿产勘查投入

-

未来,全球产业链供应链区域化的趋势难以逆转,在中美“脱钩断链”和资源民族主义浪潮的影响下,主要资源消费国和经济体将会提升资源供应本土化程度,增加矿产勘查投入,成为全球矿产勘查投入增量的主要贡献者。因此,未来全球资源勘查投入将会呈现增长趋势,尤其是战略性矿产。

-

3 矿种层面矿产勘查投入

-

铜、镍、锂和钴均为战略性矿产资源代表,本文将铜和镍归为战略大宗一类,锂和钴归为战略新兴一类,分析矿产资源消费和矿产品价格对 4 种矿产勘查投入的影响。铜、镍和钴的价格通过LME期货日均价格计算出年均值,锂的年度价格来自WIND。铜和镍消费量数据来自世界金属统计局(WMBS),锂和钴的消费量数据来自安泰科。

-

3.1 铜矿和镍矿

-

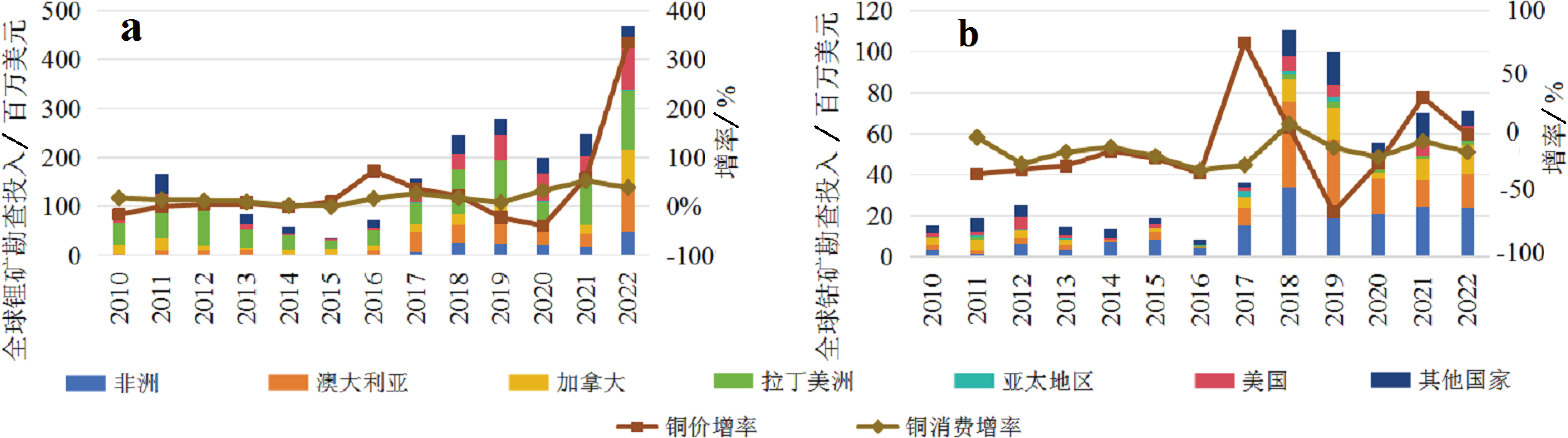

铜作为全球主要消费矿种,其勘查投入占全球矿产勘查投入的比例基本稳定在 20% 左右,因此,铜矿勘查投入的变化一定程度上影响了全球矿产勘查投入趋势。2000—2022年,全球主要的铜矿勘查投入集中在南美洲,年均勘查投入占总铜矿勘查投入的比例约 41%。2005—2012 年非洲是全球铜矿勘查增量的主要贡献者,年均增速 67%,逐渐成为全球第二大铜矿投资区域,2013年其勘查投入占总铜矿勘查投入的比例为 15%,但随着非洲铜矿勘查热潮的退去,2022年非洲铜矿勘查投入占全球铜矿勘查投入的比例下降至 6%。2020—2022 年,澳大利亚、加拿大和美国对铜矿勘查投入快速增长,年均增率高达 48%、82%、27%,成为全球铜矿勘查增量的主要贡献者(图5)。

-

2000—2022年,澳大利亚和加拿大是全球主要的镍矿勘查投入区域,年均勘查投入占总镍矿勘查投入的比例约 50%。2004—2008年,在镍矿价格高企的背景下,非洲、亚太地区和拉丁美洲成为全球镍矿勘查投入增量的主要贡献者,年均增速分别为 90%、65%、59%。近年来随着镍在新能源汽车领域的消费量的增长,拉动了全球镍资源消费的增长, 2021年增率更是高达 21%,在价格高企的驱动因素下,2022年全球镍矿勘查投入增率为45%(图5)。

-

2000—2022年,全球铜矿矿山开发阶段占比从 10% 上升至 35%,表明其勘查投入逐渐向矿山开发阶段转移;而草根勘查占比从 65% 下降至 33%,即使在铜价格快速上涨时期,其草根勘查投入占比依然呈现逐渐下降的趋势。随着全球铜矿需求的增速的逐渐趋稳,2000—2022年全球铜年均消费增量仅为 2.5%,市场对新增铜矿产地的需求降低(图6a)。全球大型优质铜矿企业(资必和必拓、力拓、自由港和英美资源等)将雄厚的资本更多投入到已有的矿山中,提高已有资源的变现能力,降低风险较高的草根勘查等阶段的勘查投入(Hogan et al., 2002②;黄贤营等,2021)。从铜矿勘查公司性质占比可以得到验证,大型矿业公司占比保持在较高水平。铜矿从发现到投入生产所需的时间平均为22 a,中位数是 16 a,其中从草根勘查阶段到后期及可行性研究阶段需要 12 a,从可行性研究阶段到矿山开发阶段为4 a(Doggett and Leveille,2010)。草根勘查占比的持续下降,一定程度上意味着未来全球发现新矿山的概率下降,大型铜矿公司对全球资源的控制力将进一步增强(图6b)。同期,全球镍矿年均消费量增速要高于铜矿,尤其是2015年以后新能源汽车产业得蓬勃发展,导致镍消费年均增率高达 9%。 2020—2022年期间,全球镍矿矿山开发阶段勘查投入占比快速下降,从64%下降至35%,草根勘查和后期可行性阶段勘查占比分别从 21%、15% 增加至 30%、34%,意味着现有矿山难以满足潜在的市场需求,需要新增镍矿产地(图6c)。因此,同期初级矿业公司勘查投入占比从24%增长至45%(图6d)。

-

图5 2000-2022年全球铜(a)和镍(b)矿产勘查投入与价格及消费量关系

-

图6 2000—2022年全球铜和镍勘查投入占比

-

a—铜矿勘查阶段投入占比;b—铜矿勘查公司性质占比;c—镍矿勘查阶段投入占比;d—镍矿勘查公司性质占比

-

3.2 锂矿和钴矿

-

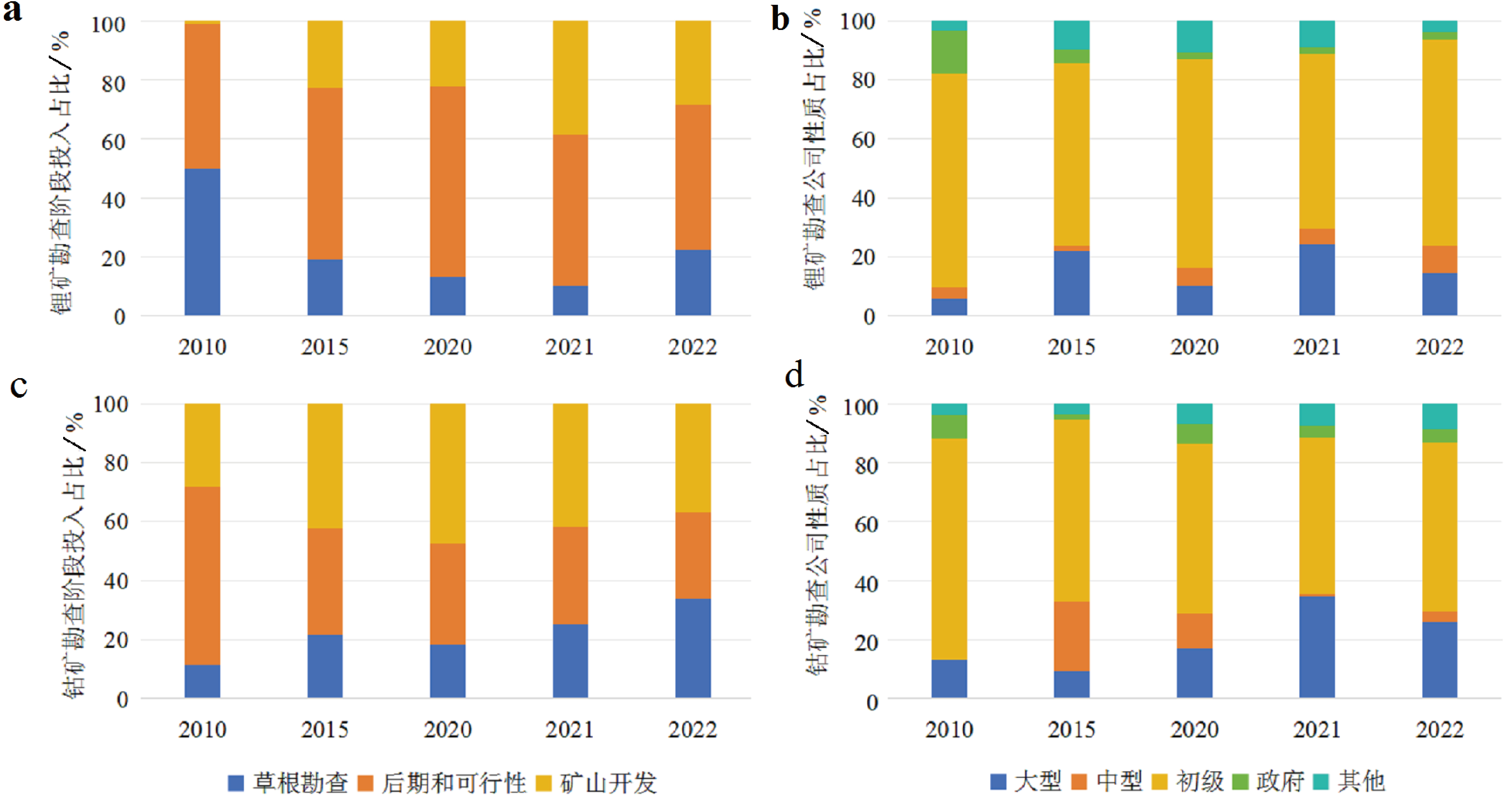

2010年以来,全球锂矿勘查呈现先降后升的趋势。2016 年开始,受新能源汽车产业的逐渐兴起,对锂资源需求的增加,全球锂矿勘查呈现上升趋势,与大宗矿产市场的萎靡不振相比,锂矿资源逐渐成为了市场的热点(刘丽君等,2017)。尤其是 2020 年以来,锂消费量的快速增长,年均消费增速41 %,加之价格炒作等因素,2022 年价格较 2020 年增长了约6倍,刺激了全球锂矿勘查投入攀升,2022 年勘查投入较 2020 年增长了 135%,使得锂矿成为全球勘查投入增速最大的矿种。2010—2022年,全球钴矿价格年均价格在 2018 年达到 7.30 万美元/t 后,逐渐回归理性,使得钴矿勘查投入也在 2018 年达到峰值后,逐渐下降并保持平稳(图7)。

-

图7 2000—2022年全球锂(a)和钴(b)矿产勘查投入与价格及消费量关系

-

钴和锂作为战略新兴的矿产资源,近年来需求量快速增长,2020—2022年草根勘查占比均呈现上涨的趋势,锂从 13% 增长至 22%,钴从 19% 增长至 34%。锂主要以后期和可行性勘查投入为主,占比在50%左右,说明已发现的锂矿山逐渐向开发阶段过渡,未来将会有一定量的产能释放。钴矿矿山开发阶段勘查占比较高,占比在 40% 左右,未来潜在产能释放要快于锂矿(图8a,8c)。锂矿和钴矿勘查投入主要以初级矿业公司为主,大型矿业公司勘查投入占比有一定的增加趋势,说明大型矿业公司仍未深度介入锂矿和钴矿等战略性新兴矿产(图8b, 8d),对中国矿业公司而言,可以关注初级矿业公司勘查成果,抓住窗口期进行投资并购。

-

4 对中国的启示

-

(1)加大国内战略性矿产勘查投入,根据市场需求选择主攻矿种

-

中国作为全球战略性矿产生产和消费大国,多数战略性矿产的生产和消费均占全球 50% 以上, 2022年,中国矿产勘查投入占全球比例仅为 3.1%,美国为 12.3%,是中国的 4 倍。这与中国矿产资源消费大国的地位不相匹配,亟需加大国内矿产勘查投入。同时,根据市场需求,选择主攻矿种,尤其是未来需求呈现快速增长与新能源产业相关的铜、锂、钴、镍等矿种,提升资源转化能力。

-

图8 2010—2022年全球锂和钴勘查投入占比

-

a—锂矿勘查阶段投入占比;b—锂矿勘查公司性质占比;c—钴矿勘查阶段投入占比;d—钴矿勘查公司性质占比

-

(2)建立国内稳定的矿产品市场交易体系

-

矿产资源勘查投入与矿产品价格具有很强的关联性。在市场价格预期看好的背景下,会带动矿产勘查投入的增加,反之亦然。值得关注的是,全球铜、镍和钴均有成熟的期货市场,价格涨跌具有一定的市场逻辑,尽管存在炒作因素,但价格博弈相对公开透明。而锂矿期货市场建设相对滞后,其定价透明度较低,炒作因素推高了市场价格,因此带来勘查投入增加的趋势不可持续。因此,需要建立国内稳定的矿产品市场价格体系,稳定市场预期,才能保障矿产勘查投入的可持续性。

-

(3)拓宽资本进入矿产勘查渠道,建立风险勘查资本市场

-

尽管中国在 1999 年对地质勘查体制进行了改革,商业性矿产勘查得到空前发展(杨兵,2009),并形成了地勘事业单位与地勘企业数量比为2∶3的矿产勘查市场主体格局(黄贤营和王春芳,2020),但找矿经费主要来自市场或者企业定点投入,缺乏市场参与。加拿大、澳大利亚和美国均具有强大的风险勘查资本市场,一定程度上支撑其国内矿产勘查投入规模。尤其是战略性新兴矿产领域,这一领域存在较大的找矿空间和前景,大型矿产公司考虑到企业生产成本和生产利润等因素,对草根勘查投入动力不足,这就为初级矿业公司提供了较好的舞台。

-

(4)准确把握国际矿业形势,统筹布局境内外地质勘查工作

-

引导社会资本有序进入战略性矿产资源勘查领域,补齐社会资本支持矿产资源勘查的短板,加快构建矿业全生命周期的金融服务体系,促进国内资源勘查开发和矿业国际合作高质量发展,支撑服务国家能源资源安全保障水平的提升(董延涛等, 2023)。初级矿业公司走出去,大型矿业公司采取并购策略。

-

注释

-

① 柳群义,刘固望.2023. 全球矿产资源形势报告(2023)[R]. 北京:中国地质科学院全球矿产资源战略研究中心.

-

② Hogan L,Harman J,Maritz A,Thorpe S,Simms A.2002. Mineral Exploration in Australia: Trends,Economic Impacts and Policy Issues[R]. Canberra: Australian Bureau of Agricultural and Resource Economics,1-115.

-

参考文献

-

Doggett M D, Leveille R A. 2010. Assessing the returns tocopper exploration, 1989-2008[J]. Exploration and Mining Geology, 19(1/2): 23-33.

-

Gillian D, Helena L. 2005. Assesment of time series methods in metal price forecasting[J]. Resources Policy, 30: 208-217.

-

Habib N, Jinsoo K, Eunnyeong H. 2014. Empirical analysis of competing factors influencing exploration investment in international oil and gas industry: Evidence from OPEC countries[J]. Geosystem Engineering, 17(1): 22-33.

-

董延涛, 邢万里, 王京. 2023. 社会资本支持矿产资源勘查开发的路径与举措[J]. 矿产勘查, 14(10): 1849-1855.

-

高兵, 徐培根. 2016. 1990—2015年全球黄金勘查成果分析[J]. 中国矿业, 25(9): 12-15.

-

郭娟, 崔荣国, 闫卫东, 林博磊, 马建明, 刘增洁, 胡容波, 周起忠. 2022. 2021年中国矿产资源形势回顾与展望[J]. 中国矿业, 31(1): 11-17.

-

黄贤营, 王春芳. 2020. 全国地质勘查行业发展形势分析与展望: 基于2019年行业统计数据[J]. 中国国土资源经济, 33(9): 48-53.

-

黄贤营, 张雪, 马少强. 2021. 十四五”时期中国矿产勘查经济发展新路径[J]. 中国国土资源经济, 34(2): 64-68.

-

李建武, 马哲, 李鹏远. 2022. 美欧关键矿产战略及其对中国的启示[J]. 中国科学院院刊, 37(11): 1560-1565.

-

刘丽君, 王登红, 刘喜方, 李建康, 代鸿章, 闫卫东. 2017. 国内外锂矿主要类型、分布特点及勘查开发现状[J]. 中国地质, 44(2): 263-278.

-

王安建, 袁小晶. 2022. 大国竞争背景下的中国战略性关键矿产资源安全思考[J]. 中国科学院院刊, 37(11): 1550-1559.

-

王春芳, 段君君, 岳永兵, 张世良. 2023. 矿产勘查生产要素配置中政府和市场作用分析[J]. 矿产勘查, 14(10): 1862-1869.

-

王家枢. 2008. 矿产勘查工作规律性初探(之一)[J]. 国土资源情报, (6): 2-5.

-

王家枢, 曹新元. 2009. 对矿产勘查工作规律的初步分析和归纳[J]. 国土资源情报, (7): 6-12.

-

王兆丰, 段君君, 王菁玉. 2014. 全国地质勘查行业形势浅析[J]. 国土资源情报, (9): 33-37.

-

文博杰, 陈毓川, 王高尚, 代涛. 2019. 2035年中国能源与矿产资源需求展望[J]. 中国工程科学, 21(1): 68-73.

-

习近平. 2022. 正确认识和把握中国发展重大理论和实践问题[J]. 求是, (10): 4-9.

-

许大纯. 2021. 新形势下促进地质勘查行业高质量发展的几点思考[J]. 中国国土资源经济, 34(7): 4-8.

-

闫卫东, 林博磊, 孙春强, 胡容波, 赵云, 姜雅, 于江薇. 2023. 2023年全球矿业展望[J]. 中国矿业, 32(1): 7-15.

-

杨兵. 2009. 对地勘行业改革的反思[J]. 中国国土资源经济, 22(8): 4-6.

-

杨建锋, 马腾, 张翠光, 姚晓峰. 2022. 近20年来全球经济变局与矿产勘查发展态势[J]. 中国矿业, 31(2): 11-19.

-

杨建锋, 马腾, 余韵. 2023. 2000—2022年中国矿产勘查驱动力变化与发展态势[J]. 中国矿业, 32(2): 1-10.

-

杨建锋, 张翠光, 马腾, 王尧. 2017. 中国非能源矿产勘查长期趋势分析[J]. 中国矿业, 26(5): 7-12.

-

余韵, 左力艳, 马腾. 2023. 从矿床发现到矿山投产平均所需年限研究及启示[J]. 中国地质, 50(3): 971-974.

-

张洪涛. 2014. 矿产资源资产资本理论与实践[M]. 北京: 地质出版社.

-

张璨. 2014. 中国商业性矿产勘查发展现状、问题及对策[C]//2014年度(第三十届)中国有色金属工业企业管理现代化成果暨优秀论文集. 北京: 中国有色金属工业协会.

-

郑国栋, 韩见, 陈其慎, 龙涛, 王良辰, 任鑫, 崔博京. 2021. 疫情影响下的全球矿业发展态势[J]. 国土资源情报, (9): 9-15.

-

摘要

本文从全球层面,国家层面和矿种层面对2000年以来全球矿产勘探投入趋势进行分析,探讨其影响因素。 2000—2012年,全球矿产勘查投入主要是依靠资源需求拉动,金融因素起到辅助作用,所以呈现的是全球范围内的矿产勘查投入的增长,主要依靠大宗矿产和贵金属驱动。2020—2022年,金融因素推高矿产品价格,一定程度“繁荣”了勘查市场,矿产资源勘查投入的增长,更多的是以保障发达国家自身供应链安全为主,主要依靠战略性矿产驱动。初级矿业公司勘查投入对矿产品价格的敏感性更高。大型矿业公司除了价格因素外,还会受到全球矿产资源需求周期的影响。疫情以来,发达国家加大了对战略性矿产资源勘查的投入力度,如铜、锂、钴、镍、钼、稀土等。未来大型铜矿公司对全球资源的控制力将进一步增强,钴和锂未来将有一定的产能释放。大型矿业公司仍未深度介入锂矿和钴矿等战略性新兴矿产,对中国矿业公司而言,可以关注初级矿业公司勘查成果,抓住窗口期进行投资并购。

Abstract

This paper examines the trend of global mineral exploration investment since 2000, considering the global, national, and mineral species levels, and explores the factors influencing this trend. From 2000 to 2012, the increase in global mineral exploration investment was primarily driven by resource demand, with financial fac‐ tors playing a supporting role. This growth was mainly seen in bulk minerals and precious metals. From 2020 to 2022, financial factors are expected to drive up mineral product prices and stimulate the exploration market to some extent. The growth in investment for mineral resources exploration during this period will mainly focus on ensuring the security of developed countries' supply chains, particularly strategic minerals. The exploration investment of major mining companies is highly sensitive to the price of mineral products. In addition to price factors, these companies are also influenced by the global demand cycle for mineral resources. Since the outbreak of the epidemic, developed countries have increased their investment in exploring strategic mineral resources such as cop‐ per, lithium, cobalt, nickel, molybdenum, and rare earth elements. In the future, large copper mining companies will further strengthen their control over global resources, and there will be a certain capacity release for cobalt and lithium. However, large mining companies have not yet deeply engaged in strategic emerging minerals like lithium and cobalt. Chinese mining companies can monitor the exploration results of major mining companies and seize opportunities for investment through mergers and acquisitions.

Keywords

mineral exploration ; strategic minerals ; COVID-19 ; mining finance