-

0 引言

-

锑是一种稀缺而重要的小金属,为银白色金属,是中国的优势矿产资源。其金属性能优异,在电池、阻燃剂、合金、半导体、催化剂、医药等领域有着广泛的应用,其“热缩冷胀”的特性可以使合金的硬度发生变化,广泛应用于军事武器。近年来,全球范围内越来越引起关注,主要发达国家对锑资源进行严格控制、管理和储备(毛彦东等,2022),全球各国将锑列入重要的战略资源(周艳晶等,2014;周艳晶,2015)。前人研究中提到中国锑产量过大,资源消耗大,国内锑矿已查明资源储量的49%已经被利用,可采年限仅为6 a,低于全球平均水平(12.42 a) (李中平,2021;武秋杰等,2022)。再加上近年来勘查投入减少,中国境内没有大的找矿新发现,导致中国锑资源在全球占比逐渐下降,优势矿产资源地位减弱,资源形势非常严峻。现阶段对国内锑资源现状以及产业链发展进行跟踪研究,及时剖析了中国锑产业在发展过程中面临的挑战,并提出发展建议,对中国锑产业的高质量发展具有重要的意义。

-

1 中国锑产业发展现状

-

1.1 锑资源分布

-

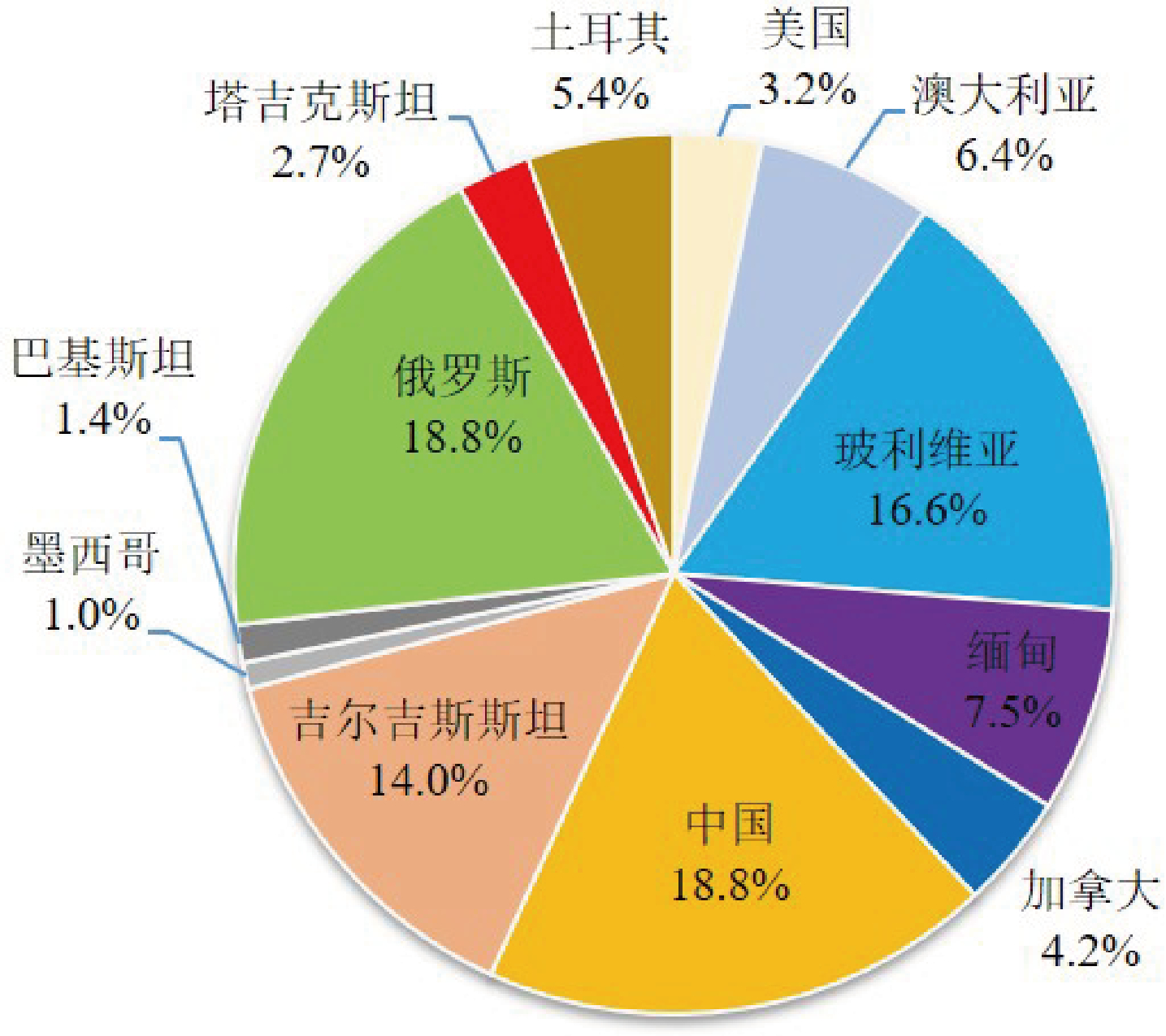

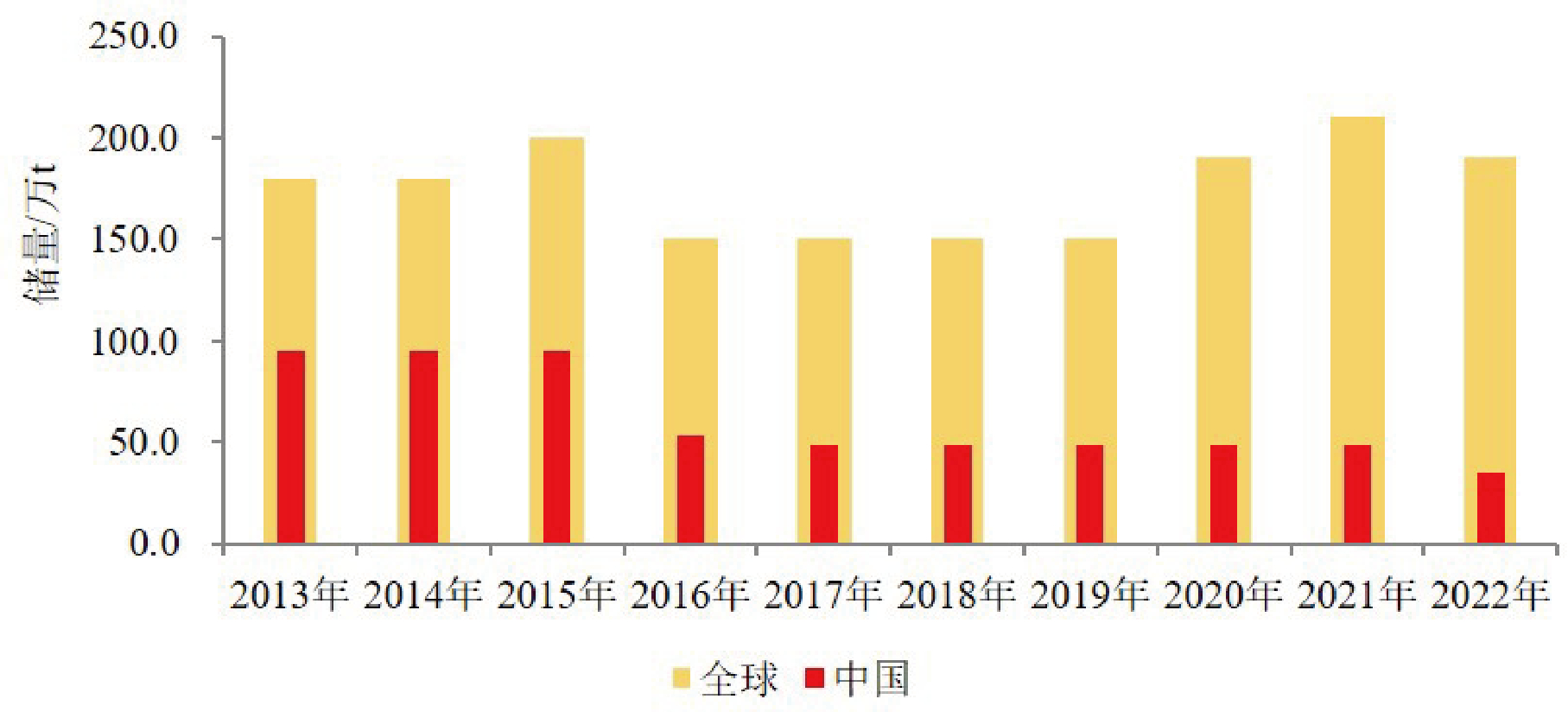

全球锑资源分布相对集中,根据 USGS 数据, 2022年全球锑资源近70%的储量集中分布在中国、俄罗斯、玻利维亚和吉尔吉斯斯坦4个国家。其中,中国和俄罗斯锑储量均为 35 万 t,各占全球总储量 18.4%,居全球第一;玻利维亚 31 万 t,占全球 16.6%,居全球第三;吉尔吉斯斯坦 26 万 t,占全球 14%,居全球第四(图1)。2013—2022 年全球波动增长,2022 年较 2013 年增长了 5.6%。而中国的锑资源储量则出现了大幅的下降,2022年较2013年减少了 63.2%。中国锑资源储量虽然仍是全球第一 (图2),但其主导地位正在逐步削弱,其在全球占比从2013年的52.8%下降到了18.4%。

-

中国资源分布同样具有相对集中的特点,并且矿床多、规模大。目前所探明的锑矿床分布于中国 19 个省(自治区)。主要集中在湖南(占比约 25.2%)、广西(20.9%)、西藏(14.8%)、贵州 (12.6%)、云南(9.4%)、甘肃(5.8%)、广东(2.4%) 等。其中湖南和广西拥有湖南锡矿山和广西大厂等全球超大型锑矿床,以及湖南沃溪、湖南龙山、湖南渣宰溪、广西茶山和广西箭猪坡等大型锑矿床。大型、超大型锑矿床探明的储量占全国累计探明总储量的 81%(王岩等,2021;武秋杰等,2022)。近年来,随着勘查工作的进展,新增资源量不断向湖南板溪、龙山等危机矿山深部及西藏等西部地区转移,今后锑矿地质找矿和矿业开发的重点也将向重要矿区深部及中国西部地区转移(丁建华等,2013; 王永磊等,2013;自然资源部,2023①)。

-

图1 2022年全球主要锑矿资源国的占比示意图(数据来源:USGS,2022②)

-

图2 2013—2022年中国VS全球锑资源储量变化(数据来源:USGS,2022②;自然资源部,2023①)

-

1.2 近10年锑资源的勘查投入情况

-

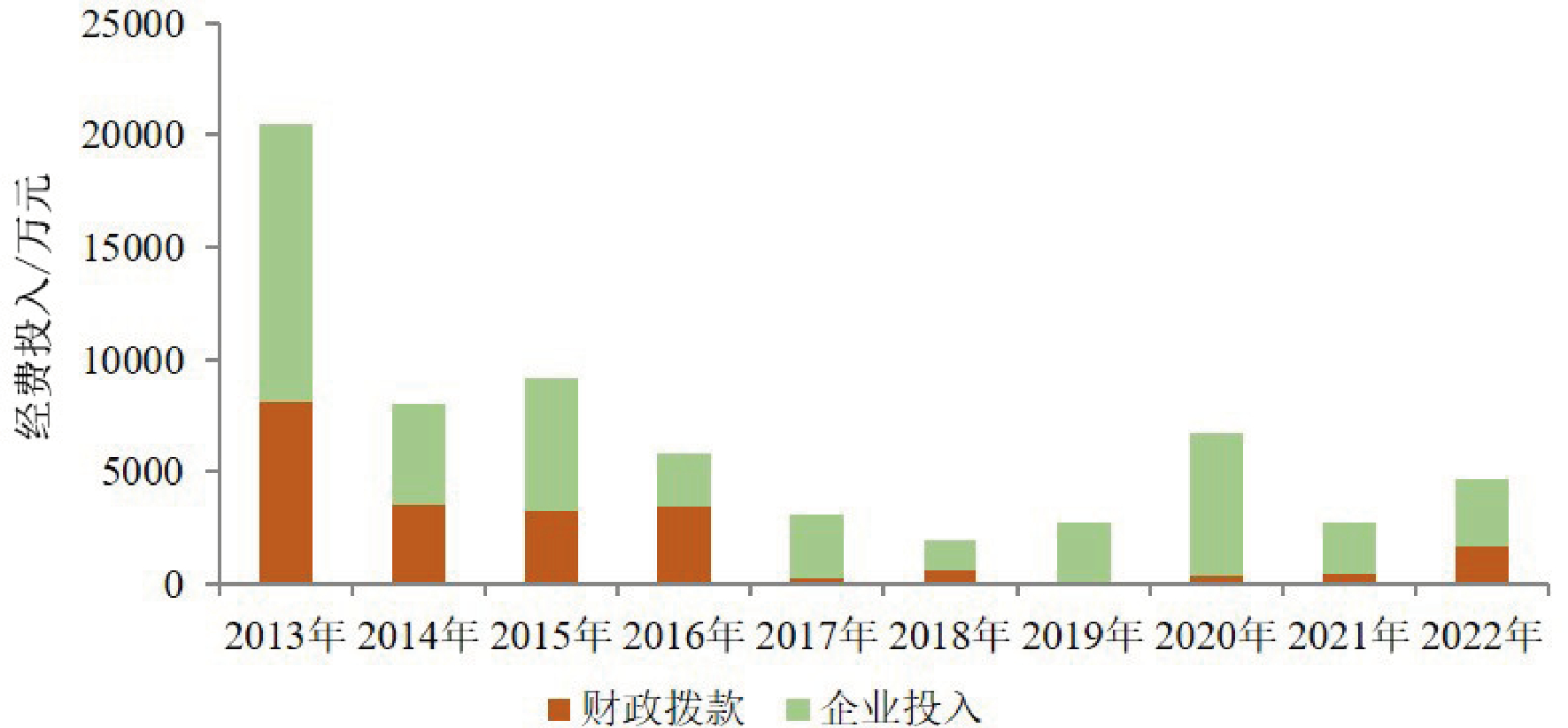

根据自然资源部信息中心统计数据,2013— 2022 年期间,中国锑矿地质勘查投入经费大幅缩减,从 2013年的 2亿元缩减至 2022年的 0.47亿元,缩减了77.1%;这期间经历了3个较大的波动阶段:第一阶段(2013—2018 年),缩减幅度为 90.5%;第二阶段(2018—2020年)的反弹,增幅为 241.9%;第三阶段(2020—2021 年)的继续缩减,缩减了 59%, 2022年又增长了71.2%。

-

从勘查投入主体来看,主要是政府和企业,而且企业投入是主要力量。近 10 年间,除了 2016 年企业投入占比 41.5% 之外,其余年度,中国锑矿地质勘查投入经费超过55%来自企业投资,2017年企业投资占比超过 91%,2020 年企业投资占比近 95%(图3)。

-

图3 2013—2022年中国锑矿地质勘查经费投入(数据来源:自然资源部,2023①)

-

1.3 近10年锑矿矿业权变化情况

-

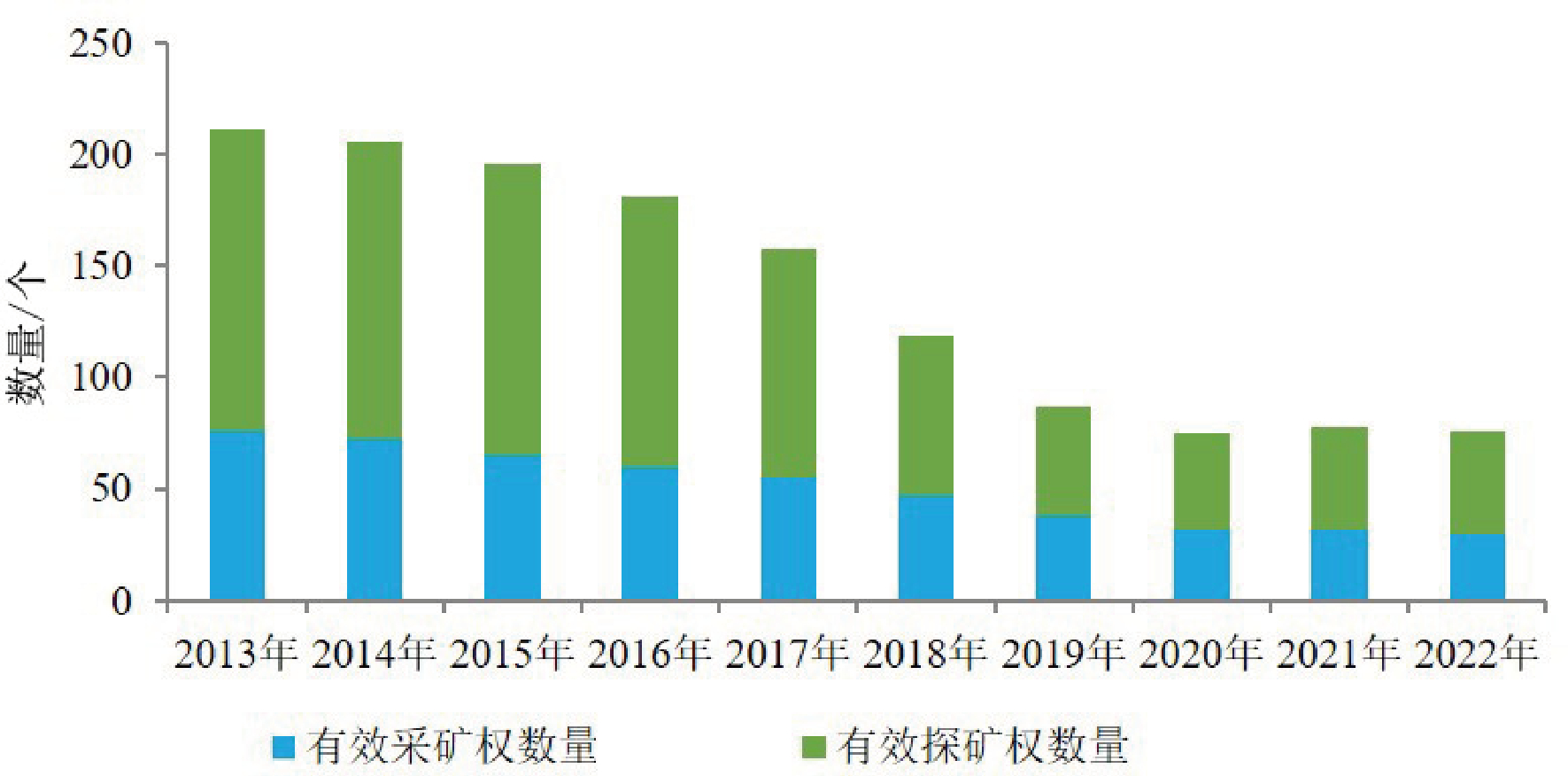

2013—2022年,中国锑矿矿业权数量和面积均明显减少。2022 年中国锑矿有效矿业权数量较 2013年减少了 64%。其中,有效采矿权数量减少了 60.5%,面积缩减了58.8%;有效探矿权数量减少了 66,面积缩减了 82.4%。2013—2022 年,中国锑矿矿业权有效面积也呈整体减少(图4)。

-

图4 2013—2022年中国锑矿有效矿业权数量变化(数据来源:自然资源部,2023①)

-

1.4 锑资源产量

-

根据 USGS 数据,2022 年全球锑矿产量为 110000 t。主要来自中国、俄罗斯和塔吉克斯坦,产量分别为 60000 t、20000 t和 17000 t,中国锑矿产量位居世界第 1。从产量变化趋势上来看,2013— 2022 年,全球锑矿产量逐年下降,2022 年产量较 2013年下降了40.3%。

-

中国是全球最大的锑精矿生产国,锑矿高强度开发导致资源消耗量大,且多数在产大型矿山开采年限均超过半个世纪,部分矿山资源短缺被列为危机矿山(丁建华等,2013;周艳晶,2015)。近 10 年,政府加大了对锑资源生产的监管力度,每年下达锑矿总量控制指标,管理锑产量规模,中国锑产量呈下降趋势,2022 年较 2013 年下降了 60.5%。同时,中国锑产量在全球的占比也从 2013 年的 82.4% 下降到了 54.5%,2019—2022年中国锑精矿产量在全球占比维持在55%左右。

-

2022 年,中国锑矿进口 29034 t。其中,主要来自塔吉克斯坦(7883 t)、俄罗斯(7021 t)和缅甸 (2866 t),整体供需偏紧,锑价中长期偏乐观(中国有色金属工业协会,2023③)。受制于新矿山投产少、旧矿山产量下滑、环保政策趋严,预计锑精矿不会产生大的增量。随着制造业复苏,对于锑精矿的需求将提升,锑精矿供应预计将偏紧。

-

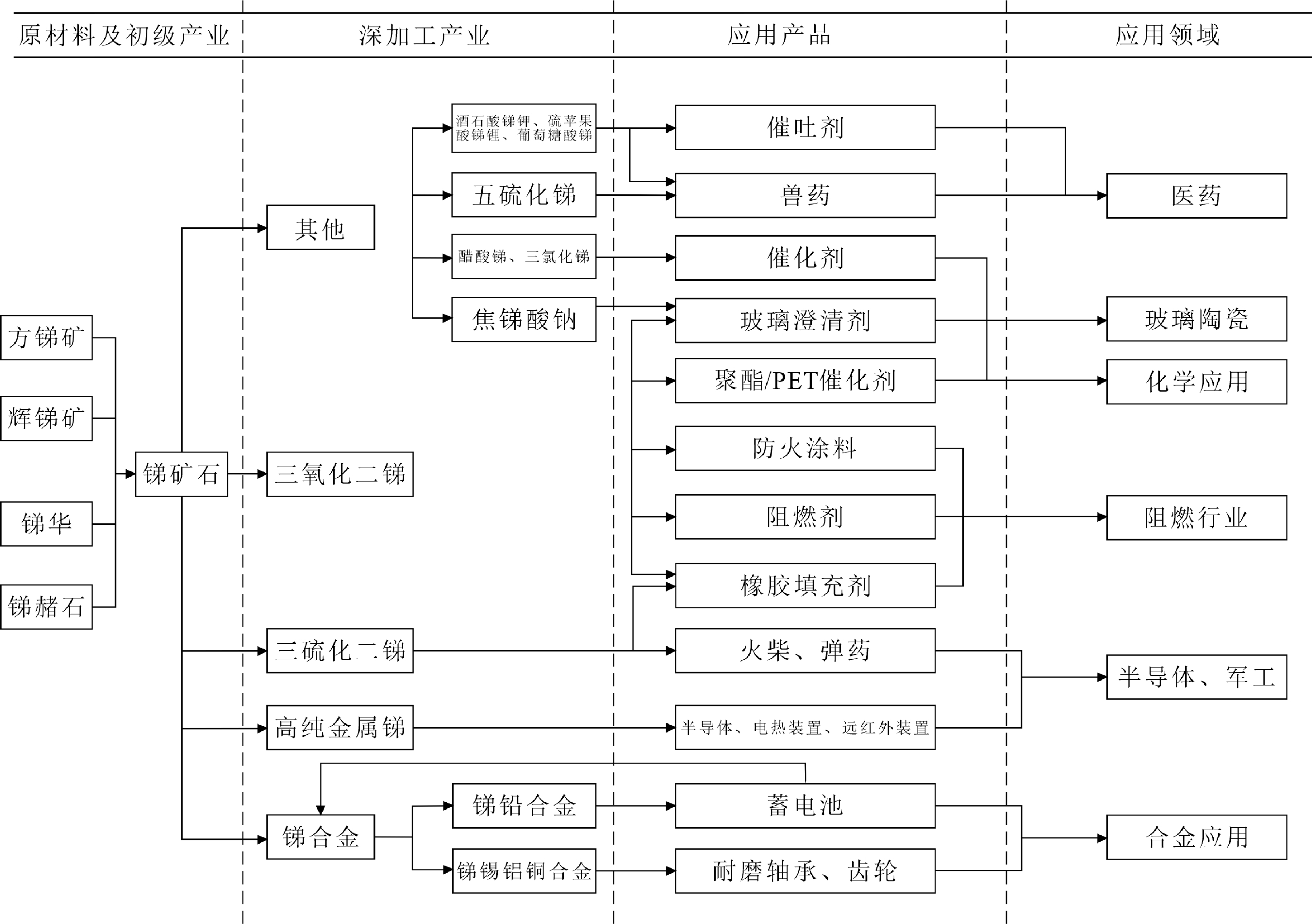

1.5 锑产业链结构

-

锑产业链主要包括锑矿的开采与加工、锑产品的生产、以及产品的应用等环节(图5)。锑产业链的上游主要为锑矿的开采与加工,锑矿主要包括辉锑矿(硫化锑)和蓝辉锑矿等;锑矿加工是将锑矿石经过选矿、冶炼等加工过程,转化为锑金属或其他锑化合物。辉锑矿经过冶炼可得到锑的金属形态,而其他含锑矿石则需经过化学加工转化为锑的化合物。下游为锑产品的生产,通过冶炼辉锑矿或其他锑矿石得到的锑金属,可以进一步加工成锑条、锑板、锑丝等;另外还可以生产锑合金,是锑与其他金属(如铅、锡、铜等)熔合制成各种锑合金,如锑铅合金、锑锡合金等,这些合金具有特定的物理和化学性质,适用于不同工业用途。锑产业链下游锑产品的应用,锑金属及其合金广泛应用于生产阻燃材料、合金、电子元件、化工催化剂、玻璃添加剂、农药等方面(图5)。

-

图5 锑产业链结构

-

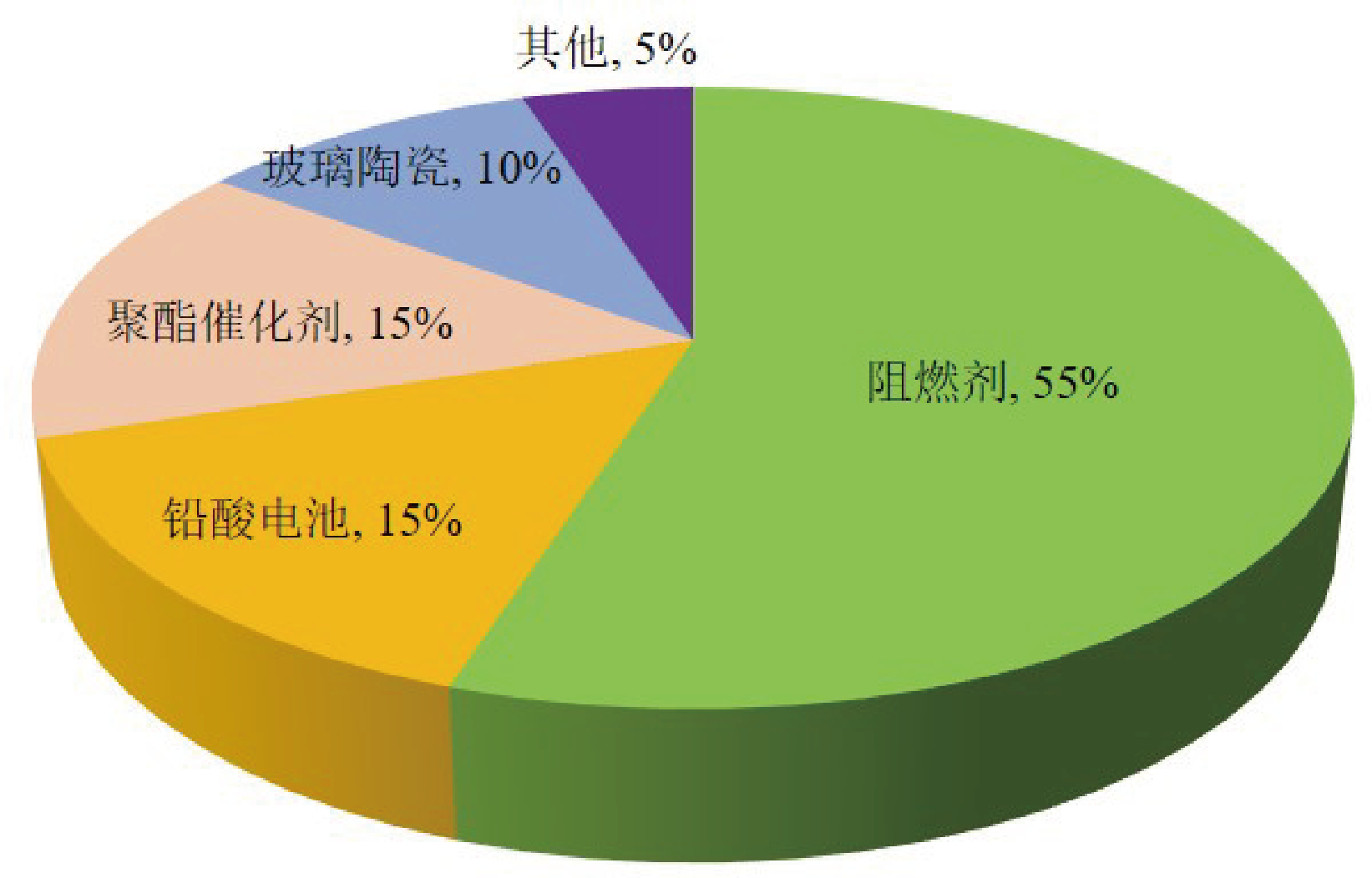

1.6 消费结构与发展趋势

-

2023年中国锑的消费结构与历史趋势相似,阻燃剂仍然是最大的消费领域,而光伏领域的逐渐崛起预示着未来锑需求的新方向。2023 年中国锑消费结构中,阻燃剂占比 55%、铅酸蓄电池占比 15%、聚酯催化剂占比15%、玻璃陶瓷占比10%,太阳能光伏电池等领域需求增长迅速(图6)。同时,锑价的稳定和小幅增长,以及下游对锑价的逐步认可,表明市场对锑的需求保持稳定。光伏行业的发展,尤其是焦锑酸钠和氧化锑的用量增加,为锑的需求提供了新的增长点(中国有色金属工业协会,2023③)。锑具体消费发展趋势主要有以下3个方面:

-

图6 2023年中国锑消费结构(数据来源:中国有色金属工业协会,2023③)

-

(1)阻燃剂需求攀升

-

锑用于阻燃剂主要包括三氧化二锑和五氧化三锑,广泛用于塑料、橡胶、纺织、化纤。随着科技的迅速发展,近年来高分子材料的应用领域逐步拓展。由于高分子材料的易燃性,塑料阻燃剂的应用与研究受到了全球性的重视。作为降低材料着火能力的材料助剂,塑料阻燃剂目前已经成为高分子材料的重要助剂。根据新材料在线数据,近年来中国阻燃剂行业需求量不断上升,2021 年需求量达 96.9万t,2022年中国阻燃剂市场需求量约为100.9 万t。

-

(2)铅酸蓄电池消费锑或将减少

-

铅酸蓄电池属于蓄电池的种类之一,电极主要由铅及其氧化物制成,电解液是硫酸溶液,根据沈阳蓄电池研究所数据,目前市场上充电电池应用最广泛的是含锑铅酸蓄电池,约占有 75% 的市场份额。含锑铅酸电池由于大电流放电性能好以及稳定性、安全性的优势,在军工、核工及电控等行业用作后备电源。铅锑合金可用于制造铅酸蓄电池正极板栅和导电零件,但由于制造的板栅气体析出超电势低,充电时容易有气体析出,因此铅锑合金含锑量已由传统的 5%~7% 逐步降低至 2% 左右甚至更低。

-

(3)光伏领域需求或将成为新的增长点

-

锑作为澄清剂中的重要元素。在光伏玻璃生产过程中,锑的存在有 2 种方式:一是用氧化锑 (Sb2O3)加硝酸钠(NaNO3),二是用焦锑酸钠,能达到澄清消泡的目的,得以阻隔水分和腐蚀气体等带来的影响,提升光伏组件的发电效率和组件的使用年限。由于光伏产业快速发展,中国光伏发电装机容量整体上呈增长态势。能源清洁化与碳减排行动使整个光伏行业发展备受重视。根据国家能源局数据显示,2021年全国光伏发电装机容量同比增加 20.96%;受益于光伏产业快速发展,预计未来光伏玻璃市场持续扩大,成为新的锑需求增长点。

-

2 中国锑产业面临的挑战

-

中国锑产业目前面临的挑战不仅涉及资源的可持续利用,还包括环境保护、市场竞争、技术创新等多个方面。

-

(1)资源枯竭与资源保障能力下降。中国锑矿资源储量虽然丰富,但由于长期的高强度开采,易采易选的优质资源已经大量消耗,同时受中国锑矿矿产勘查投入下降等因素的影响,近年来,国内未发现具有较大经济价值的锑矿床,导致中国锑资源保障能力呈下降趋势。特别是在湖南、贵州等传统锑矿大省,部分矿山已经面临资源枯竭的问题。据 USGS 2023 年发布的数据显示,中国锑资源从保有资源质量来看,品位在下降;从储量来看,2022年末锑矿基础储量为 35 万 t。按 2022 年年产 6 万 t 的生产规模推算,仅可维持 5.8 a生产,资源保障能力严重不足。

-

(2)环保压力。随着国家对环境保护重视程度的提高,相关法规和标准也在不断升级。这使得锑企业为了减少开采和生产过程中产生的污染,以及对产生的废渣、废水和废气进行处理,确保达到排放标准,需要投入更多的资金和人力来满足更高的环保要求。同时,环保监管力度加大,对违法排污行为的处罚也更为严厉。企业一旦被发现违规排放,将面临重罚甚至停业整顿的风险,这对企业的生产运营带来较大不确定性。

-

(3)技术创新能力不足,产业结构调整面临压力。虽然中国锑产业在规模上居世界前列,但在高端产品的研发和生产上仍存在短板。目前,中国锑企业主要产品以锑金属、锑的氧化物等初加工产品为主,2022 年中国锑精矿进口量达到了 2.9 万 t,并出口未锻压锑、氧化锑等产品 5.1 万余 t,这不仅导致了中国锑资源的外流和价值损失,也给中国环境带来了巨大压力。在下游深加工领域,尤其是高纯氧化锑等深加工产品的比重逐渐提高,但仍需加强技术创新,提升产品附加值(董延涛等,2020)。因此,锑产业需要进行技术创新,促进产业结构的调整,关闭落后产能,提升产业集中度,发展循环经济和绿色矿业。这需要政府和企业共同努力,制定合理的产业政策,引导资源向优势企业集中,促进产业升级。

-

(4)市场竞争加剧。随着全球锑产业的快速发展,各国企业纷纷加大锑产业的投资力度,市场竞争日益激烈。一方面,其他国家如俄罗斯、塔吉克斯坦等也在加大对锑资源的开发力度;另一方面,发达国家对锑的战略储备和环保要求,使得国际锑产品市场需求发生变化。中国锑产业需要不断提高自身竞争力,以应对国内外企业的竞争压力。

-

(5)贸易壁垒。近年来,一些国家针对锑及其制品设置了贸易壁垒,限制锑产品的进口。这对中国锑产业造成了很大的影响,使得锑产品的出口市场受到一定程度的压制,国际价格波动可能影响国内市场稳定。中国锑产业需要加强风险管理,多元化市场布局,以应对外部环境的变化。

-

3 中国锑产业风险治理建议

-

锑在国民经济中具有重要地位,是国防军事、科技制造等领域必不可缺的战略性有色金属。 2009年,原国土资源部对国内锑矿开采总量开展管控,随着资源的进一步消耗,产量减少,价格上升,初级产业的低利润将会倒逼产业的升级,未来世界及中国锑行业在下游端的发展将会呈现增长态势。中国锑行业欲实现高质量发展,则必须加强全球战略性资源占有力度,加强清洁生产能力,加大产品研发投入,并努力消除民众对锑产品的负面认识。

-

(1)加强资源勘探与国际合作。一方面,国家应加大对锑矿资源的勘探力度,特别是在已知锑矿资源丰富的地区,如湖南、广西等地,以确保资源的持续供应。同时,实施科学的开采计划,避免过度开采,延长矿山的服务年限,鼓励采用先进的开采技术,提高资源的利用效率。另一方面,加强与锑资源丰富国家的合作(童兵等,2017;董延涛等, 2020),通过技术交流、资源开发等方式,保障资源的稳定供应。具体包括:拓展国际市场,多元化出口目的地,降低对单一市场的依赖,提高产业的抗风险能力;对企业走出去占有国际资源和市场的行为,在国家及行业层面在政策咨询、资金、税收、法律援助、权益保护、外部环境优化等方面,提供具有针对性和可操作性的政策与办法,让企业遇到困难和问题时能找得到方向,帮助企业通过实施矿产资源国际合作(于瑞等,2023;左更和李晓杰,2024)。

-

(2)提升行业自律与社会责任。建立行业自律机制,鼓励企业遵守行业规范,促进企业间的信息交流与合作,共同维护市场秩序(刘烜和奚晓谦, 2020)。强化企业社会责任,行业组织应参与或推动制定锑产品生产、检测和环保等方面的标准和规范,提高产品质量,确保产品安全,减少环境影响,要求企业在追求经济效益的同时,注重环境保护和社会责任,实现经济效益与社会效益的双赢。

-

(3)推动产业升级与技术创新,优化产业结构与布局。政府和企业应加大对锑产业研发的投入,培育和发展锑产业的技术创新主体,推动新技术、新工艺、新产品的研发,提高锑产品的附加值和技术含量。推动锑产业与上下游产业的协同发展,加强与新材料、新能源、高端装备制造等领域的融合,拓展锑产业的应用领域和市场空间,提高产业结构的整体竞争力;通过产业政策引导,优化锑产业的区域布局,鼓励产业向资源富集、环境承载能力强的地区集中。推动产业整合,淘汰落后产能,提升产业集中度,形成具有国际竞争力的大型锑产业集团。

-

(4)建立风险预警与应急机制。建立锑产业风险评估体系,对资源储量、生产安全、环境保护、市场波动、政策变化等方面对可能影响产业发展的风险因素进行定期评估。制定应急预案,对可能发生的风险事件进行快速响应和有效处置。通过设立专业的风险监测部门或委托专业机构,对锑行业相关风险进行持续监测,包括市场信息、政策动态、技术发展等。一旦监测到风险预警信号,应及时发布预警,提醒相关部门和企业采取应对措施。

-

(5)加强锑资源的战略储备。鉴于锑资源的战略性,建议政府应制定相关政策,引导和鼓励企业进行锑资源储备,形成国家、地方和企业三级储备体系。储备形式可以包括实物储备、矿产地储备、技术储备等,以确保在紧急情况下能够迅速调用资源。同时。加强对锑资源的节约利用,提高资源利用率。推广应用高性能、低消耗的锑应用技术,减少锑资源的消耗。加大对浪费锑资源行为的惩处力度,提高资源利用效率。

-

4 结论

-

经过长期大量的开采,导致锑资源消耗过快,再加上近年来勘查投入减少,新发现矿产地缺乏,中国锑资源储量呈现出下降趋势,优势矿产资源地位减弱。面对这种形势,本文分析了中国锑产业发展面临的主要挑战。提出通过加强资源勘探、推动产业升级、优化产业结构、加强国际合作以及提升行业自律等措施,相信能促进中国锑产业高质量发展以及世界锑资源地位的巩固。

-

注释

-

① 自然资源部 .2023. 全国矿产资源储量通报 2022 年[R]. 北京:自然资源部.

-

② USGS.2022. Mineral commodity summaries 2022[R].

-

③ 中国有色金属工业协会 .2023. 中国有色金属工业年鉴 2021[R].

-

参考文献

-

丁建华, 杨毅恒, 邓凡. 2013. 中国锑矿资源潜力及成矿预测[J]. 中国地质, 40(3): 846‒858.

-

董延涛, 袁博, 牛颖超. 2020. 我国锑矿资源产业高质量发展研究[J]. 现代矿业, 36(10): 19‒21.

-

李中平. 2021. 中国锑行业发展现状及高质量发展建议[J]. 中国国土资源经济, 34(3): 17-20, 68.

-

刘烜, 奚晓谦. 2020. 我国锑产业发展机遇与挑战并存[N]. 中国矿业报, 2020-09-09(2).

-

毛彦东, 陈吉华, 董玉宁, 郭锦龙, 薛静. 2022. 对湖南锑产业发展战略取向的建议[J]. 国土资源导刊, 19(2): 28‒32.

-

童兵, 许虹, 刘陟娜. 2017. 全球锑矿资源分布现状及对中国勘查投资建议[J]. 中国矿业, 26(S1): 5‒10.

-

王岩, 王登红, 王永磊, 黄凡. 2021. 基于地质大数据的中国锑矿空间分布规律定量研究[J]. 中国地质, 48(1): 52-67.

-

王永磊, 陈毓川, 王登红, 徐珏, 陈郑辉, 梁婷. 2013. 中国锑矿主要矿集区及其资源潜力探讨[J]. 中国地质, 40(5): 1366‒1378.

-

武秋杰, 吕振福, 曹进成. 2022. 全球锑资源分布供需及产业链发展现状[J]. 矿产综合利用, (5): 76‒81.

-

于瑞, 张伟波, 张福良, 赵东杰. 2023. 主要发达国家关键矿产供应链保障战略措施简述[J]. 矿产勘查, 14(10): 1788‒1797.

-

于瑞, 张伟波, 张福良, 赵东杰. 2023. 主要发达国家关键矿产供应链保障战略措施简述[J]. 矿产勘查, 14(10): 1788‒1797.

-

周艳晶, 李建武, 王高尚, 夏烨, 邱南平. 2014. 全球锑矿资源分布及开发现状[J]. 中国矿业, 23(10): 13‒16.

-

周艳晶. 2015. 锑需求预测及供需格局分析[D]. 北京: 中国地质大学, 3-117, 25-139.

-

左更, 李晓杰. 2024. 美国保障锑供应的方式及对我国的启示[J/OL]. 中国国土资源经济, 1‒12[2024-05-30]. https: //doi. org/10. 19676/j. cnki. 1672-6995. 001032.

-

摘要

锑作为一种关键的小金属,在全球范围内具有重要的战略地位,特别是在电池、阻燃剂、合金、半导体、催化剂和医药等多个关键领域中发挥着重要作用。中国作为世界上最大的锑生产和消费国,掌握着集中的锑资源,主要分布在湖南、广西、西藏、贵州和云南等省份。然而,近年来中国的锑矿资源储量显著下降,资源保障能力减弱,加上勘查投入的减少和新矿发现的不足,使得中国在全球锑资源中的占比下降。面对资源枯竭、技术创新不足、产业结构调整压力、国际市场竞争加剧以及国际贸易环境的不确定性等挑战,本文提出了加强资源勘探与国际合作、推动产业升级与技术创新、建立风险预警与应急机制、优化产业结构与布局、提升行业自律与社会责任以及加强锑资源战略储备等对策建议。这些措施的实施旨在降低锑产业的运营风险,推动产业的可持续发展,从而为保障国家资源安全和促进经济的高质量发展做出积极贡献。

Abstract

Antimony, as a critical minor metal, holds a significant strategic position globally and plays a crucial role in key areas such as batteries, flame retardants, alloys, semiconductors, catalysts, and the pharmaceutical industry. China, as the world's largest producer and consumer of antimony, has a concentrated distribution of antimony resources, predominantly found in provinces like Hunan, Guangxi, Xizang, Guizhou and Yunnan. However, in recent years, there has been a notable decline antimony ore resource reserves of China, weakening its resource security capabilities. Coupled with reduced exploration investment and a lack of new discoveries, China's share of global antimony resources has decreased. Facing challenges such as resource depletion, insufficient technological innovation, pressures for industrial structure adjustment, intensifying international market competition, and uncertainties in the international trade environment, the article proposes a series of strategic recommendations. These include strengthening resource exploration and international cooperation, promoting industrial upgrading and technological innovation, establishing a risk early warning and emergency mechanism, optimizing the industrial structure and layout, enhancing industry self-discipline and social responsibility, and strengthening the strategic reserve of antimony resources. The implementation of these measures aims to reduce the operational risks of the antimony industry, promote its sustainable development, and thereby make a positive contribution to ensuring national resource security and fostering high-quality economic growth.