-

0 引言

-

2023年,受诸多不稳定、不确定、难预料因素的叠加影响,全球经济增长乏力,增速下降,延续了上年的下行趋势,通货膨胀压力有所缓解,债务水平持续攀升(张宇燕和徐秀军,2024)。随着各国普遍开始重视关键矿产在清洁能源转型中的重要作用,资源政治化、加工本土化、供应链阵营化、矿产品绿色化、贸易区域化的态势愈发突出。在地缘冲突、供求关系、矿业发展周期等多重因素的共同作用下,矿产品市场动荡分化,煤炭、天然气、银、铂、钯、钴、锂等价格下跌,铀、铁矿石、金、镓、锗等价格上涨(孙春强等,2023;闫卫东等,2024)。全球积极调整法律法规和政策,以提高话语权,激发本国矿业活力,增加收入,更好地支撑经济发展。因而,研判全球变化,对国家调整全球矿业布局、修改矿业政策以及矿业企业规避投资风险,都可以起到预警和借鉴的重要作用。

-

1 以矿法修改为路径,强化重点事项管理

-

据不完全统计,全球仍有不少国家在推进矿法修改,例如印度、吉尔吉斯斯坦、菲律宾、马里、布基纳法索、纳米比亚、喀麦隆、墨西哥、哥伦比亚等。矿法修改的主要目的是加强国家控制、环境保护、社区发展、矿业税费计征、矿业权管理等,其中比较引人关注的内容包括国家持股、矿业权管理、社区发展等(于瑞等,2024)。

-

(1)国家强制持股。马里新矿法增加了政府和私营企业在新项目中的权益,允许政府持有采矿项目 10% 的股份,并可选择在投产后的两年内购买 20% 的股份;5% 的股份须转让给当地企业。因而,政府和私营企业在新项目中的总股份将从此前的 20%提高到35%。喀麦隆规定政府可持有小规模采矿和工业采矿企业最多 10% 的干股,如果股本增加,这些股份不能被稀释。

-

(2)加强矿业权管理。印度规定包括锂、铌和稀土元素在内的 24 种关键矿产的采矿租约和综合许可证由中央政府拍卖。墨西哥规定采矿特许权以公开招标方式授予,不再以申请在先的方式授予;有效期从 50 a 减至 30 a。吉尔吉斯斯坦计划禁止矿业所有人以抵押方式转让矿业权。

-

(3)支持社区发展。布基纳法索规定矿业企业每月将 1% 的收入缴纳到政府管理的基金,为矿业社区发展提供支持。墨西哥规定矿业企业必须向附近的当地社区至少返还5%的采矿利润。智利规定铜矿和锂矿开采总收益的 1/3左右返还给大型采矿设施所在社区。

-

2 以适应形势需要为导向,调整税负水平

-

关键矿产的需求增加和价格上涨为资源丰富的国家调整矿业企业的税负水平提供了新的契机。调整本国优势矿产的权益金水平仍然是最为直接有效的方式。从价计征方式所依据的价格分类更细、更贴合变化趋势。在许多情况下,为了满足国内发展的需要,许多国家也会对进出口关税进行临时调整(孙春强等,2011,2015,2016,2017,2018a,2018b,2019a,2019b,2021,2022a,2022b,2023;孙春强和陈丽萍,2014,孙春强,2022)。

-

(1)调整权益金。菲律宾正在改革矿业税收制度,众议院已经通过矿业财政制度法案,计划对矿产储备地范围内的大型矿山按照总产值的4%征收权益金。对矿产储备地范围以外的矿山按照经营利润的 1%~5% 征收权益金,但不超过税前收入的5%。

-

印度重新制定锂、铌、稀土元素的权益金计征基础及比率。此前均按照平均售价的 12% 征收权益金。为了与世界标准接轨,并吸引更多的私营企业参与勘查开发,通过修改矿法的方式,对其计征方式和比率进行了调整。其中,锂按照伦敦金属交易所的价格征收 3% 的权益金,铌按照平均售价的 3% 征收权益金,稀土元素按照稀土氧化物平均售价的1%征收权益金。

-

布基纳法索提高金的权益金比率。2017 年规定,如果金价低于 1000美元/盎司,则权益金比率为 3%;如果金价在1000美元/盎司至1300美元/盎司之间,则为 4%;如果金价超过 1300 美元/盎司,则为 5%。但自 2019年以来,金价稳步上涨,甚至达到了 2000美元/盎司,因此,为了增加收入、应对危机,通过修改矿法的方式,对权益金比率的上限加以提高,同时对价格区间做了进一步的细化。调整后的权益金比率分别为:如果金价低于 1000美元/盎司,则为 3%;如果金价在 1000 美元/盎司至 1300 美元/ 盎司之间,则为 4%;如果金价在 1300 美元/盎司至 1500 美元/盎司之间,则为 5%;如果金价在 1500 美元/盎司至 1700 美元/盎司之间,则为 6%;如果金价在 1700 美元/盎司至 2000 美元/盎司之间,则为 6.5%;如果金价高于2000美元/盎司,则为7%。

-

智利完成权益金制度改革,将根据矿企业的总销售额和盈利能力进行征收。新的权益金制度以精铜价值作为计价锚定物,比率则根据矿产品的价值折合精铜市场价值情况而有所变化。精铜市场价值根据矿业企业在伦敦金属交易所登记的A级铜的年平均价格确定。智利铜业委员会在每年前 30 天内以本国货币公布该价格。对过去6年平均年销售额为5万t精铜等值及以上的矿业企业,按照年销售额的 1% 征收权益金;根据年销售额及其中 50% 是否为铜产品的情况,按照营业利润率征收权益金。同时规定了矿业企业最大的潜在税负,其中年销售额为5~8万t精铜等值的矿业企业,最高税负为 45.5%;年销售额超过 8 万 t 精铜等值的矿业企业,最高税负为46.5%。

-

(2)调整关税。印度尼西亚将铜精矿出口税率从 5% 提高至 10%,以推动国内精炼厂建设,从矿产品加工中获得更多收益。并规定,精炼厂建设的进度越快,则矿业企业的出口税率就越低。其中,精炼厂建设进度为 50%~70%,出口税率为 10%;建设进度为 70%~90%,出口税率为 7.5%;建设进度在 90%以上,出口税率为5%。

-

墨西哥提高钢材进口税,以保护国内生产商,保持工业部门的竞争力。其中,对从没有签订自由贸易协定的国家进口的钢材征收 25% 的关税。有效期为2023年8月16日至2025年7月31日。

-

俄罗斯规定,自 2023 年 1 月起,对出口到欧亚经济联盟以外的国家或地区的矿物肥料征收关税。这类矿物肥料主要包括氮、磷、钾和复合肥料等,税率为 23.5%。自 2023 年 9 月起,对出口的矿物肥料征收新的关税,税率为 7%,有效期至 2024 年 12 月 31日,以进一步增加收入。自2023年10月起,对钢铁、煤炭和金属在内的出口产品征收与汇率挂钩的弹性关税,税率基本为 4%~7%,以保护国内市场免受价格不合理上涨带来的影响。

-

美国延长自欧盟进口的钢材和铝的进口关税豁免期限,期限为2年,以继续双方关于应对产能过剩和低碳生产等方面的谈判。

-

3 以提高矿产品附加值为目标,实施出口禁令

-

为了保障关键矿产供应链安全,发达国家和地区在全球范围广泛寻找潜在的供应来源。资源丰富的发展中国家则充分发挥资源优势,计划提高在价值链中的地位。非洲成为这一轮关键矿产竞争的热点地区,大多数非洲国家效仿印度尼西亚等亚洲国家的做法,通过实施原矿出口禁令,推动矿业公司在当地加工矿产品。

-

加纳计划不再出口包括锂在内的所有绿色矿产的原矿,要求在本国建设锂精炼厂,以刺激当地矿产价值链的发展,逐步成为全球锂供应链中的关键参与者。

-

尼日利亚禁止原矿出口,要求矿业企业在被授予采矿许可证之前应提交加工、精炼等增值计划,以推动锂、锌等矿产在本国的加工和精炼,摆脱对石油的过度依赖,进一步提升采矿业对经济的贡献。

-

纳米比亚禁止锂、钴以及其他关键矿产原矿出口,以推进国内加工计划,建设加工厂,获取更多收益。但少量特殊矿种在经矿业部长批准后可以出口。

-

津巴布韦扩大禁止原矿出口的矿产种类,新增了除贵金属、宝石和天然气等矿产之外的所有矿产,以鼓励矿业企业进行矿产品加工。只有在证明无法在其国内进行化验分析或无法进行任何加工处理等特殊情况下,在获得矿业部长书面批准之后,才可以出口。还要求锂矿企业必须在 2024 年 3 月前提交在当地进行锂电池生产的计划,否则将不会被授予新的采矿许可证。

-

坦桑尼亚正在建设更多的精炼厂,用于加工已经开采或即将开采的镍矿和石墨矿等。

-

马来西亚计划禁止稀土出口,并发展上、中、下游一体化的综合性的商业模式,避免出现原材料无限制开采及出口的状况,实现产业的最大回报,保证价值链的可持续发展。

-

然而,并不是所有国家都有条件建设冶炼厂或精炼厂,区域合作就成为另一种可行的方式。马拉维计划与坦桑尼亚开展合作,将开采出的矿石在坦桑尼亚建设的精炼厂进行加工,共同实现价值链提升。

-

4 以激发矿业活力为动机,吸引更多投资

-

在全球经济不景气、矿产资源竞争激烈的情况下,为了吸引投资、激发矿业活力,各个国家或地区推出各种举措,优化投资环境,采取了缩短审批时间、提供地质信息服务、融资、出让更多矿权、放开对私营企业的限制等措施。

-

第一类是加快行政审批。澳大利亚西澳大利亚州计划改革环境许可审批制度,进一步明确审批时限,推动对重大项目的快速审批,加快矿产开发进程。智利计划加快矿产开采许可的审批进度,尽早落实国家锂战略。美国的汽车制造商、矿业企业以及内华达等矿业州要求加快矿山许可审批。欧盟要求开采项目许可审批时间不能超过27个月,加工项目不能超过15个月。

-

第二类是绘制或发布矿产潜力图、数据集。澳大利亚发布新的矿产潜力图,以更好地预测资源所在的位置,推动加快锌、钴、锗、镓等矿产的勘探工作。巴西正在绘制矿产潜力图,通过开展战略性矿产资源潜力评价,圈定找矿靶区。美国、加拿大、芬兰、瑞典和挪威等国家也在进行成矿潜力填图。美国发布与加拿大、澳大利亚合作编制的国家级地质、地球物理和矿产资源数据集。

-

第三类是提供资助或税收减免。加拿大效仿美国做法,为从事关键矿产勘查的矿业企业提供30 % 的投资税收抵免。加拿大安大略省实施初级勘探资助计划,由政府出资,向开展早期勘探项目的初级矿企业提供资金,每个项目最高可获得20万加元资助,以促进该省的矿产勘探。澳大利亚昆士兰州计划投资2.45亿澳元,解决矿业企业的融资困难,以促进该州的关键矿产行业发展。纳米比亚计划成立矿产勘查基金,资助计划在本国进行矿业投资的当地企业。喀麦隆计划成立矿业发展基金,为矿产勘探开采等活动提供资金。

-

第四类是出让更多矿权。印度继续推进关键矿产区块的大规模拍卖,计划拍卖 100 个涉及镍、钴、锂等关键矿产的区块。安哥拉计划拍卖12个具有开发潜力的油气区块的特许经营权。巴西恢复探矿权出让政策,计划拍卖 5 个涉及金等矿种的勘探项目。

-

第五类是允许私营企业参与勘探开发。智利计划明确受保护盐湖范围,其他盐湖则通过公私合作方式开发,政府控股战略项目,私营企业控股非战略项目,以此吸引私人投资,提高锂产量。印度改革矿业制度,将锂和铌等 6 种矿产从原子能矿产名单中剔除,从而允许通过拍卖的方式将特许权授予私营企业,使其参与锂等关键矿产的勘探。

-

5 以保障生态安全为核心,倒逼矿业绿色发展

-

推动能源转型、实现减排承诺,需要关键矿产的支撑。同时保障生态安全也成为全球共识。如何更好地统筹发展与安全已成为世界各国共同面临的难题。从事前、事中、事后3个维度看矿产资源开采与生态环境的关系,可以相应地分为3类情况,即防止矿产资源开采可能影响生态环境而采取的预防性的保护,矿产资源开采过程中严格遵守环境、社会和公司治理标准,以及矿产资源开采对生态环境造成破坏而采取惩罚性的保护(孙春强等, 2011,2015,2016,2017,2018a,2018b,2019a,2019b,2021,2022a,2022b,2023;孙春强和陈丽萍,2014;闫卫东等,2024)。

-

第一类是预防性的保护。深海采矿仍未取得实质性进展,国际海底管理局理事会成员国意见不一,主张暂停或停止的声音居多。巴西进一步表明立场,主张在没有开展全面研究并得出结论之前,提议在国际水域预防性暂停深海采矿 10 年。而英国和挪威则支持深海采矿。

-

美国计划禁止在布里斯托湾倾倒废矿,以免对湿地造成破坏、影响当地的红鲑鱼产业。这导致佩布尔铜金矿的开采计划再生变数。还计划在新墨西哥州北部禁止采矿和石油钻探50年,涉及面积超过 4200 hm2,以实现保护原住民土地和推进公共土地负责任地采矿的计划。

-

哥伦比亚计划重新划定水资源保护区周边的开发区域;也计划对拟在桑图班湿地保护区进行的大规模采矿活动不予批准,以免影响 200 万人的淡水供应;还计划停止发放露天采矿许可证,但该政策不影响现有矿山和已获得的采矿许可证。

-

在秘鲁,为了回应当地市民、环保组织和原住民群体以及当地政府保护纳奈河的请求,该国暂停北部纳奈河盆地新的矿权申请,以免影响50多万人的淡水供应。

-

洪都拉斯计划取消破坏国家自然遗产并使社区人口流离失所的露天采矿特许权。

-

巴西新增 6 个禁止采矿的原住民保护区,涉及面积62万hm2,这将有助于遏制森林砍伐、打击非法采矿、保护原住民文化等。

-

墨西哥禁止在自然保护区、湿地以及联邦水域进行勘探开采和尾矿处理。

-

第二类是严格遵守环境、社会和公司治理标准。芬兰寻求零排放矿山方案,研究加大金属回收利用,加强尾矿的再加工和回收利用,有效处理废水并实现清洁排放。巴西出口首批“绿色锂矿”,这批锂矿在开采与提纯的过程中没有产生对环境有害的尾矿,而且全部使用可再生能源和循环水。

-

第三类是惩罚性的保护。由于违反了环境规定,赞比亚要求姆文比西资源有限公司停止位于赞比西河下游国家公园的坎加卢韦铜矿项目。

-

6 以供应链安全为牵引,推进关键矿产战略实施

-

随着关键矿产的作用被高度认可,越来越多的国家或地区发布、更新关键矿产战略及目录,并将其作为矿业发展的重点。围绕着关键矿产,各个国家或地区之间开展了种类繁多、覆盖面广的深度合作,包括开展联合研究、建设关键基础设施、促进产业发展、建立伙伴关系等(蒋炜等,2023;刘秋颖, 2023;孙春强等,2023;王莹,2023;魏力,2023;于瑞等,2023)。

-

一是发布或更新关键矿产(原材料)目录。澳大利亚发布新的关键矿产战略,并更新关键矿产目录,更新后的目录包括30种矿产,增列了氟(萤石)、钼、砷、硒和碲。欧盟通过《关键原材料法》,更新关键原材料目录,将关键原材料种类扩大到 34 种,战略原材料种类扩大到 17 种。印度发布关键矿产目录,包括 30 种矿产。韩国公布关键矿产目录,包括 33种矿产。

-

(2)提供资金支持。美国计划通过《两党基础设施法》拨款3000万美元,用于支持从煤炭、煤炭废弃物以及相关副产品中对稀土元素和其他关键矿产等进行提取、分离的项目,帮助建立国内供应链。加拿大成立并启用关键矿产基础设施基金,以解决关键基础设施不足的问题,为清洁能源和电动化项目提供支持,为矿产品投入市场提供便利。其中,未来 7 年计划提供高达 15 亿加元的资金。澳大利亚成立国家重建基金,总额为 150 亿澳元,其中 10 亿澳元用于提高资源附加值。德国计划成立国家基金,总额为 20 亿欧元,以支持关键矿产开发。日本计划对日本企业的关键矿产开发冶炼项目的一半成本进行补贴,以确保锂和稀土金属等原材料供应。七国集团计划为巩固关键矿产供应链提供130 亿美元的财政支持。

-

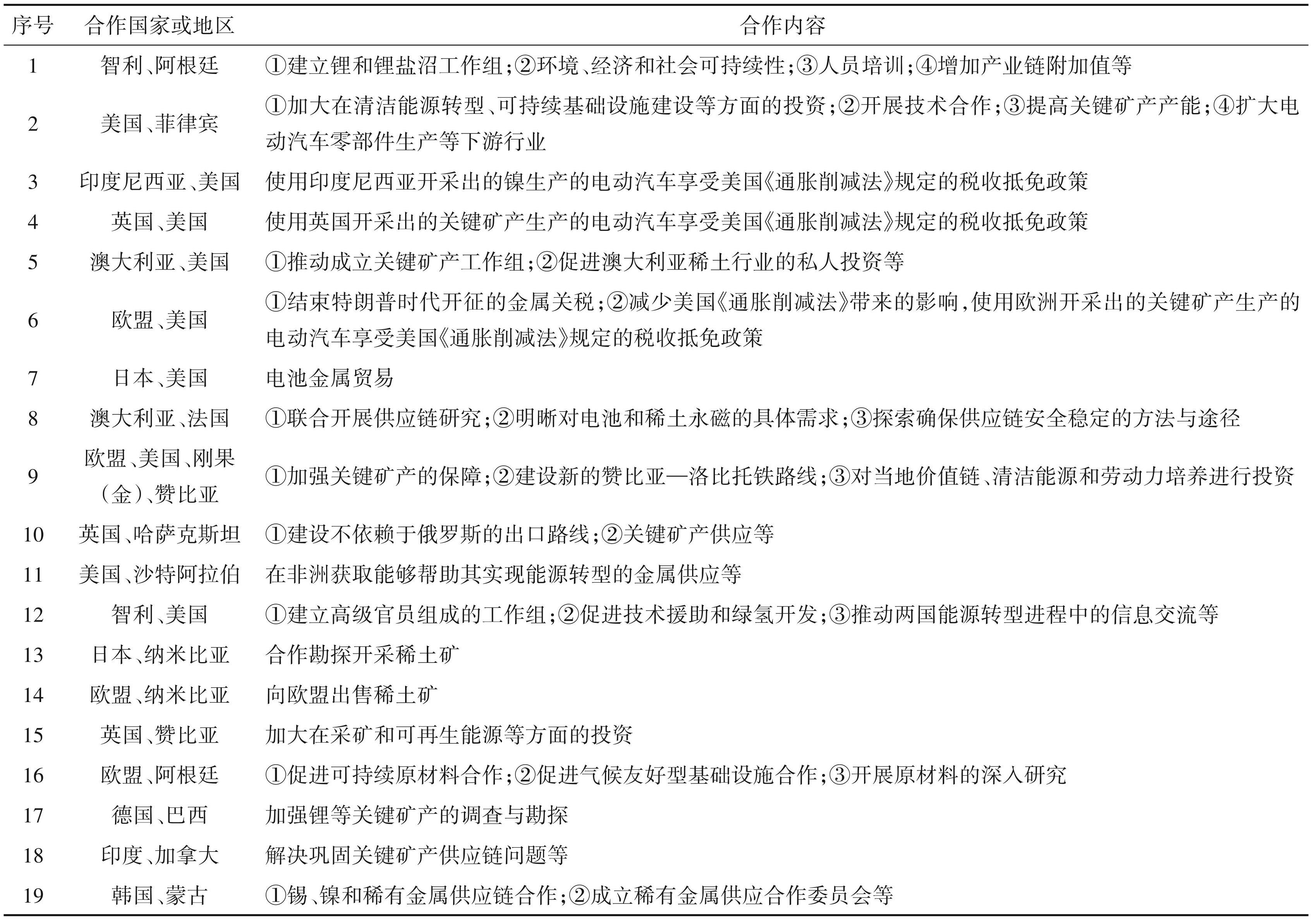

(3)广泛开展资源外交。资源生产国之间、资源生产国与消费国或地区之间以及资源消费国或地区之间在各个层面、以各种方式计划开展或正在开展种类繁多的合作,例如智利与阿根廷,美国与菲律宾、印度尼西亚、智利、英国、澳大利亚、欧盟、日本,欧盟与加拿大、哈萨克斯坦、纳米比亚、乌克兰、阿根廷、智利、卢旺达、乌干达等。其中,智利和阿根廷之间开展合作,更多寻求两国有关锂的问题上采取共同行动。英国、欧盟、印度尼西亚等国家或地区与美国之间开展合作,主要目的是希望使用本国或地区开采的关键矿产生产的电动汽车可以享受税收抵免政策。欧盟和美国与赞比亚等国家之间以及英国与哈萨克斯坦之间开展合作,采用的方式是用基础设施建设换取关键矿产资源(表1)。

-

7 主要结论

-

全球在平衡经济、社区、生态环境等诸多事项中推动矿业发展。发达国家和地区积极促进关键矿产战略的落地实施,加大资金支持力度,广泛开展资源外交,保障供应链产业链安全。发展中国家则利用资源优势,谋求议价权,获取更大份额的利润,解决以前矿业财富流动中的不平等问题。部分资源丰富的发达国家或发展中国家改善投资环境,聚焦关键矿产吸引投资。

-

全球矿产资源治理机制正在重塑。发达国家和地区推行丛林法则,不再遵循市场定价机制,扰乱了原先的资源治理机制。越来越多的国家和地区开始根据政治需要或附带其他条件,决定矿业权的授予。许多国家在国际规则和标准符合自身利益时,选择遵守这些规则和标准;反之,在不符合自身利益时,则选择绕开它们。区域贸易协定和经济伙伴关系的兴起,使得这种选择性的遵守进一步复杂化。

-

参考文献

-

蒋炜, 刘铁成, 李伟, 裴森龙, 杜斌.2023.中国新能源汽车市场的高速增长对锂资源的需求与挑战[J].矿产勘查, 14(10): 1814-1824.

-

刘秋颖.2023.中国萤石资源供需形势分析及对策建议[J].矿产勘查, 14(10): 1798-1804.

-

孙春强, 陈丽萍, 亢石梅.2011.2009—2010年世界矿业法调整的主要内容及趋势[J].国土资源情报, (11): 9-13.

-

孙春强, 陈丽萍.2014.2013年全球矿业政策与管理形势回顾[J].国土资源情报, (2): 18-23.

-

孙春强, 闫卫东, 宋国明.2015.2014年全球矿业政策与管理形势回顾[J].中国金属通报, (4): 38-40.

-

孙春强, 闫卫东, 宋国明.2016.2015年全球矿业政策与管理形势回顾[J].中国金属通报, (2): 17-19.

-

孙春强, 闫卫东, 徐曙光, 何金祥, 兰月.2017.2016年全球矿业政策与管理形势回顾[J].中国金属通报, (5): 33-34.

-

孙春强, 赵仕玲, 闫卫东, 徐曙光, 兰月.2018a.2017年全球矿业政策与管理形势回顾[J].矿产勘查, 9(6): 1055-1057.

-

孙春强, 韩松, 韩若蓝.2018b.近年来世界矿产资源权益金调整特点及趋势分析[J].矿产保护与利用, (4): 13-15.

-

孙春强, 韩若蓝, 韩松, 徐笑辰.2019b.全球矿业政策演变的主要特点[J].国土资源情报, (12): 76-79.

-

孙春强, 赵仕玲, 闫卫东, 徐桂芬, 韩若蓝, 韩松.2019a.2018年全球矿业政策与管理形势回顾[J].矿产勘查, 10(12): 2889-2892.

-

孙春强, 赵仕玲, 闫卫东.2021.2019年全球矿业政策与管理形势回顾[J].矿产勘查, 12(4): 1090-1093.

-

孙春强, 赵仕玲, 闫卫东.2022b.2021年全球矿业政策与管理形势分析[J].矿产勘查, 13(9): 1400-1404.

-

孙春强, 赵仕玲, 闫卫东, 徐桂芬.2022a.2020年全球矿业政策与管理形势回顾[J].矿产勘查, 13(2/3): 353-357.

-

孙春强.2022.全球矿产勘查投资形势分析与展望[J].中国投资(中英文), (19/20): 80-82.

-

孙春强, 赵仕玲, 闫卫东, 张雅丽, 汤文豪, 曹庭语, 许憬秋.2023.2022年全球矿业政策与管理形势分析[J].矿产勘查, 14(10): 1780-1787.

-

王莹.2023.中国钾资源供需现状与资源保障程度[J].矿产勘查, 14(10): 1805-1813.

-

魏力.2023.提高铝资源保障能力的战略思考[J].矿产勘查, 14(10): 1825-1830.

-

闫卫东, 胡容波, 林博磊, 孙春强, 于江薇, 赵云.2024.2024年全球矿业展望[J].中国矿业, 33(1): 20-29.

-

于瑞, 张伟波, 张福良, 王靓靓, 张潮, 赵东杰, 黄霞.2024.2023年全球矿业政策变化与启示[J].中国矿业, 33(2): 29-35.

-

于瑞, 张伟波, 张福良, 赵东杰.2023.主要发达国家关键矿产供应链保障战略措施简述[J].矿产勘查, 14(10): 1788-1797.

-

张宇燕, 徐秀军.2024.2023—2024年世界经济形势分析与展望[J].当代世界, (1): 16-23.

-

摘要

分析矿业政策的变化特点,对于把握矿业走势、预判矿业投资风险具有重要的参考价值。本文通过系统跟进世界各地的矿业政策调整情况并进行横向和纵向的整体分析,得出如下结论:全球矿产资源治理机制正在重塑,国际规则和标准约束力减弱,大多选择对自己有利的规则和标准进行遵守。矿业政策调整的矿种对象主要聚焦于关键矿产;矿业投资的不确定性比以往任何时候都更大;资源丰富的国家竞相吸引矿业投资,谋求加大勘查开发力度;发达国家和地区积极推进关键矿产战略实施,给予资金支持,开展形式多样的双边外交或多边外交,寻找供应链各环节的潜在来源;发展中国家加强对矿产资源的掌控,通过实施出口禁令,推动矿业公司建设加工厂,提高矿产品附加值。

Abstract

Analyzing the changing characteristics of mining policies has important reference value for grasping mining trends and predicting mining investment risks. This article systematically follows up on the adjustment of mining policies around the world and conducts a comprehensive analysis both horizontally and vertically. The following conclusion is drawn: the global mineral resource governance mechanism is being reshaped, and the binding force of international rules and standards is weakening. the global mineral resource governance mechanism is being reshaped, and the binding force of international rules and standards is weakening. Most countries choose to comply with rules and standards that are beneficial to themselves. The adjustment of mining policies mainly focuses on critical minerals. The uncertainty of mining investment is greater than ever before. Resource rich countries are competing to attract mining investment in order to increase exploration and development efforts. Developed countries and regions actively promote the implementation of critical mineral strategies, provide financial support, engage in various forms of bilateral or multilateral diplomacy, and seek potential sources for various links in the supply chain. Developing countries should strengthen their control over mineral resources, implement export bans, promote mining companies to build processing plants, and increase the added value of mineral products.

Keywords

mining law ; resource governance ; resource diplomacy ; critical minerals ; green development