-

0 引言

-

印度尼西亚(以下简称印尼)是东盟第一大国,人口、面积和经济总量均占比40%左右,是中国“一带一路”沿线重要合作国家之一。印尼镍、钴、铜、金和锡等矿产资源丰富(陈喜峰等,2020;张潮等, 2023),是中国相关矿产品的重要进口来源国之一,也是中国企业矿业国际合作主要目的地。因而,国内相关机构的学者对印尼矿产资源勘查开发、矿业投资环境、法律法规、矿业政策等开展了深入研究并取得了很好成果,如包括红土镍矿在内的矿产资源开发现状、形势和趋势研究与相关分析(宋国明, 2010;袁玉平等,2011;袁超飞等,2017;马文军和程晋阳,2019;谢尚克等,2022),油气等矿业投资环境与法律法规等研究(罗小洪等,2010;唐新华和邱房贵,2015;何金祥,2019;卫培,2020),镍矿资源投资前景、投资策略分析(林志峰等,2015;袁超飞等, 2018),以及镍等矿业政策调整分析研究(庄毅, 2013;金师波和王勤,2021)。然而,前人研究或聚焦单个矿种进行精细化分析,或涉及多个矿种,仅就勘查开发、矿业政策做简要介绍,或相关研究时间较为久远,无法反映近年来勘查开发、矿业政策新变化和新趋势。为此,在前人研究基础上,本文聚焦印尼优势矿产总结勘查开发新趋势,跟踪矿业法修订和矿业政策新变化、新动向,探讨矿业投资新前景,以期为中国企业和东道国企业开展矿业国际合作提供参考。

-

1 矿产资源

-

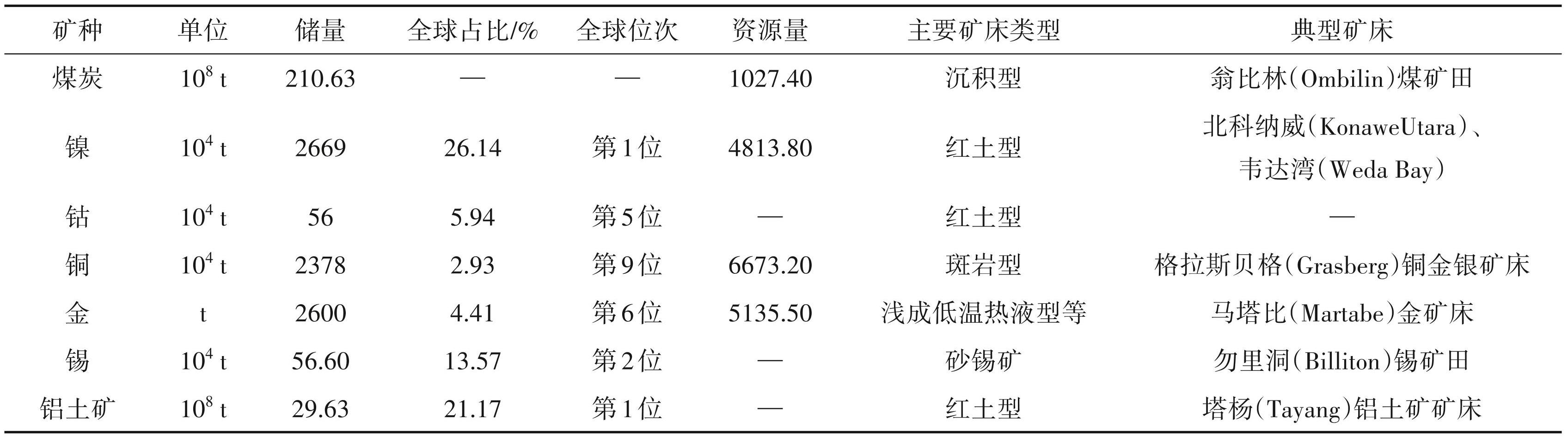

印尼重要矿产有镍、钴、铜、金、锡和铝土矿,其他矿产包括石油、天然气、煤炭、铀、铁、铬、锰、铅、锌、钨、钼、银、锆、碘等(《世界矿情·亚洲卷》编写组,2023)。其中,镍、钴、铜、金、锡、铝土矿和煤炭等储量丰富,也是勘查开发的重点矿种。据中国地质调查局全球矿产资源储量评估报告,印尼镍储量 2669×104 t,位居全球第 1 位,全球占比 26.14%;铝土矿储量 29.63×108 t,位居全球第 1 位,全球占比 21.17%;锡储量 56.6×104 t,位居全球第 2 位,全球占比 13.57%;钴储量 56×104 t,位居全球第 5 位,全球占比5.94%;铜储量2378×104 t,位居全球第9位,全球占比 2.93%(江思宏等,2024)。据 USGS (2024①),金储量 2600 t,位居全球第 6位,全球占比 4.41%(表1)。在东南亚地区,锡、铜、金和煤炭储量均位居第1位,煤炭储量位居第2位。

-

前人对印尼重要矿产资源的成矿特征、时空分布规律、矿床成因等做了大量研究,取得了丰硕成果(姚华舟等,2010;Maryono et al.,2018;陈喜峰等,2020;Mulja et al.,2020;Schirra et al.,2022;张潮等,2023)。以下概要介绍镍、钴、铜、金、锡、铝土矿和煤炭等矿产资源分布、矿床类型、成矿特点等。煤炭主要赋存于新生界22个盆地,集中分布于苏门答腊东南部的南苏门答腊盆地,以及加里曼丹岛东部的库台和巴里托盆地,具有埋藏较浅,变质程度较低,多数可露天开采的特征(梁富康和苏新旭, 2019),典型矿床有翁比林(Ombilin)煤矿田。镍矿以红土型为主,具有储量大、分布集中等显著的特征,集中分布于苏拉威西和北马鲁古群岛等地区,在浅部红土层镍品位一般较低(即位于褐红土和褐黄土的上部),品位小于 1. 0%,褐黄土下部和腐岩层(即风化蚀变橄榄岩带)品位较高,一般在 1.5% 以上(何灿等,2008;赖木收等,2012),典型镍矿床有北科纳威(KonaweUtara)矿床和韦达湾(Weda Bay)矿床等。钴矿一般与镍矿共生,独立矿床较少。主要的铜矿与金矿基本都与斑岩成矿系统密切相关,铜矿以斑岩型为主,金矿以浅成低温热液型、斑岩-矽卡岩型为主,两者主要分布在苏门答腊岛、爪哇岛、新几内亚岛等地区,典型斑岩型铜金矿床有格拉斯贝格(Grasberg)和巴图希贾乌(Batu Hijau),浅成低温热液型金矿床有马塔比(Martabe)。锡矿以砂锡矿为主,集中分布于廖内群岛和勿里洞群岛等地区,矿石中 Sn 含量 0. 01%~1.2%,典型锡矿床有勿里洞(Billiton)锡矿田等。铝土矿与镍矿成因相似,以红土型为主,主要分布于西加里曼丹岛、邦加岛、勿里洞岛和宾坦岛等地区,典型铝土矿床有塔杨(Tayang)(表1)。目前,仅宾坦岛及其周围岛屿上的铝土矿得到开发。

-

注:数据来源据《世界矿情·亚洲卷》(第二版)编写组,2023;张潮等,2023;江思宏等,2024综合整理。

-

2 勘查开发

-

2.1 勘查投入

-

2.1.1 近11年来勘查投入

-

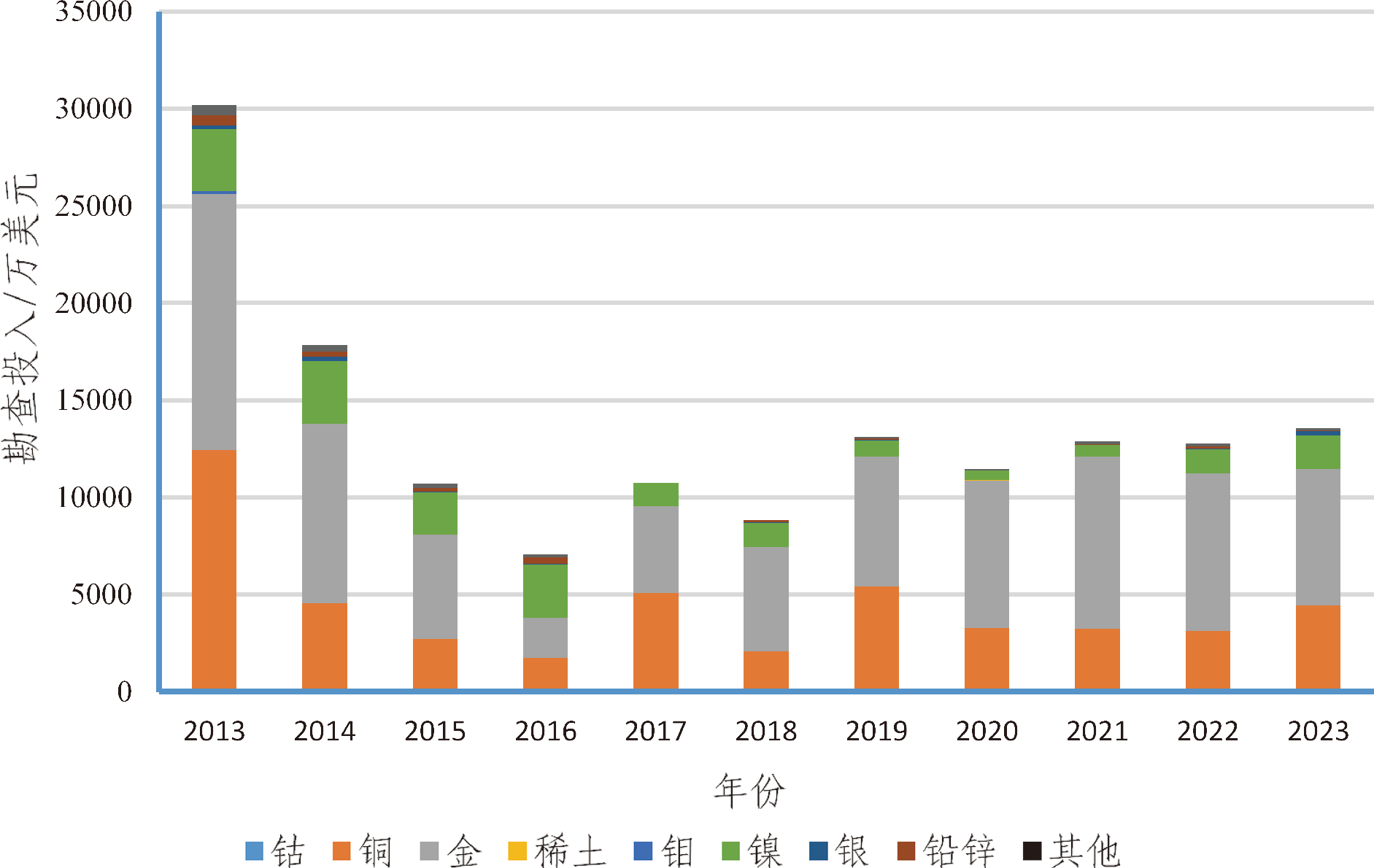

2000年以来,全球固体矿产勘查投入整体呈现快速增长趋势,2012 年达到峰值,2013—2016 年呈大幅下滑趋势(杨建峰等,2022)。印尼作为东南亚矿业大国,矿产勘查投入与全球趋势相似。因而,本文聚焦印尼 2013年以来 11年的勘查投入变化情况(图1)。据S&P Global Market Intelligence(2024), 2013 年勘查投入 3. 018 亿美元,相较于 2012 年 4.567亿美元,降幅达 33.92%。2013—2016年勘查投入逐年大幅下降,至 2016 年仅为 0.705 亿美元,降幅高达 76.74%。此轮勘查投入下降与全球经济刺激政策效应下降,主要发达经济体增长疲软,新兴经济体增速下滑,金属价格开始下跌的影响密切相关。2017—2023 年,勘查投入呈波动趋稳态势,仅2020年有小幅降低,可能受当年新冠疫情影响所致(杨建峰等,2022),近 3 年来趋于稳定,并呈现小幅增长之势。这轮勘查投入小幅回升伴随着金属价格小幅上涨,触底反弹。

-

分矿种来看,11 年来,不管印尼勘查投入如何波动变化,始终集中在铜、金、镍等矿种,这3个矿种勘查投入占当年总投入比例的92%以上,个别年份如 2017年、2020年占比甚至达到 99% 以上,除 2016 年仅占 92.91% 以外,多数年份占比在 95% 以上。这一方面与印尼资源禀赋特点有关,铜、金、镍是印尼重要矿产,是当前重点开发的主要矿种;另一方面铜、金一直以来是全球资本重点关注的矿种。在这 3 个矿种中,铜、金、镍矿种勘查投入变化又不尽相同,铜勘查投入变化趋势与整体趋势相似,而金勘查投入趋势则不同,2016 年以来逐年增加,仅近两年有所减少。这反映出金始终是矿业公司勘查的主攻矿种,在经济陷入低迷时,其投入占比总体呈增长之势。镍作为印尼储量全球第一的矿种,也是当前开发强度最大的矿种,其勘查投入并不高,尤其 2018 年以来,勘查投入持续维持低位,仅 2023 年有所增加。这与印尼镍矿资源特征有关,红土型镍矿床具有分布集中、面积大、规模大、矿床类型简单、矿物成分复杂、埋藏浅等显著特点。

-

2.1.2 2023年矿产勘查投资

-

据标普全球市场财智数据,2023 年全球 110 个国家固体矿产勘查投入 127.64 亿美元,其中,东南亚地区为2.2亿美元。2023年,印尼23家矿业公司勘查投入共计 1.355 亿美元,位居全球第 14 位,约占全球1. 06%、东南亚61.59%,位居东南亚第1位。印尼勘查投入占东南亚地区比例多年保持稳定。

-

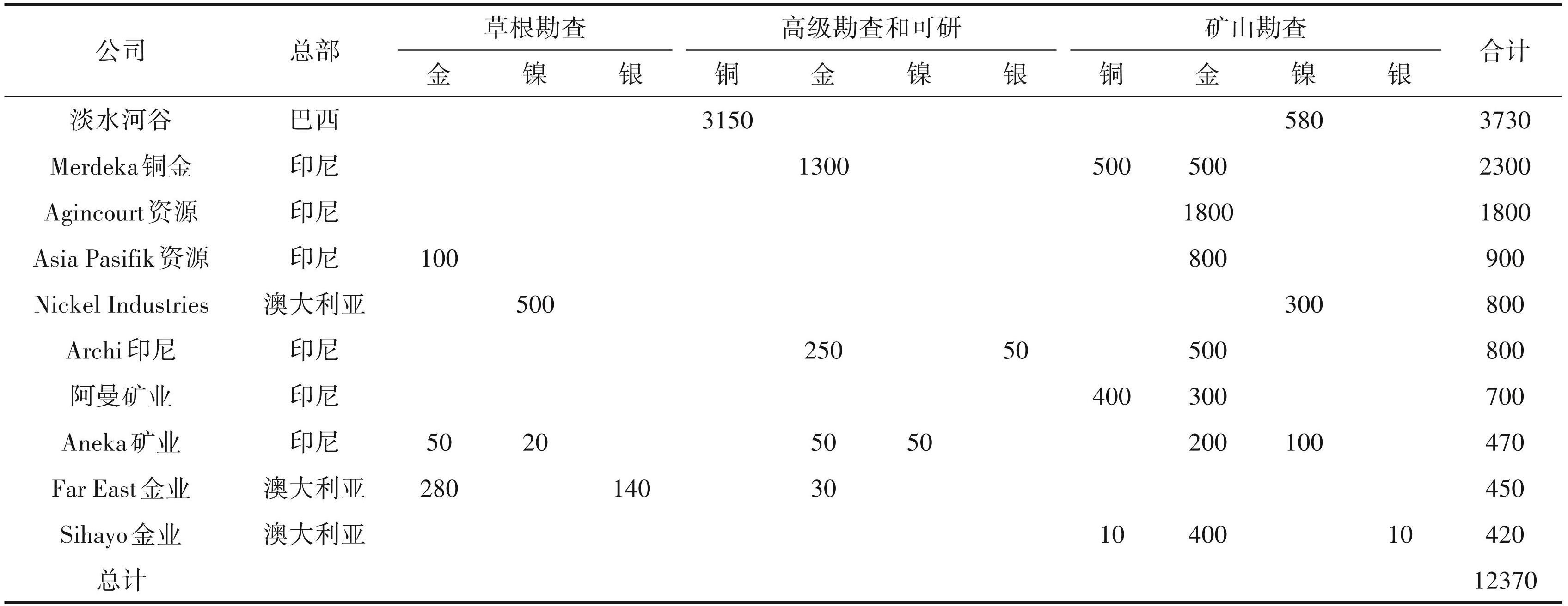

从勘查阶段来看,印尼勘查投入主要集中在矿山勘查,投入7030万美元,占比约52%,其次为高级勘查和可研阶段,投入5410万美元,占比约40%,草根勘查阶段投入最少,仅 1110 万美元,占比约 8%。从勘查主体来看,大型公司、中型公司是印尼勘查投入的主体,分别投入 6800万美元和 4060万美元,占比分别为50%和30%,小型公司投入仅1400万美元,仅占约10%,其他投入1280万美元,占比约9%,政府勘查投入10万美元。

-

巴西、澳大利亚矿业公司勘查投入集中在铜、镍,印尼本土矿业公司则集中在金、铜(表2)。经梳理印尼矿业公司勘查投入,前10家公司勘查投入总计12370万美元,约占印尼当年投入的91.29%。其中,巴西淡水河谷投入 3730 万美元,分别是镍矿山勘查 580 万美元,铜高级勘查和可研 3150 万美元。澳大利亚 3家公司投入 1670万美元,主要是镍矿山勘查 300万美元,镍草根勘查 500万美元,金矿山勘查400万美元,金草根勘查280万美元。印尼6家本土公司投入 6970 万美元,主要是金矿山勘查 4100 万美元,金高级勘查和可研 1600 万美元,铜矿山勘查900万美元。此外,中国有色矿业集团有限公司、中国中钢集团有限公司分别在铅锌、镍矿山勘查各投入10万美元。

-

图1 2013—2023年印尼矿产勘查投入变化情况(据S&P Global Market Intelligence,2024)

-

注:数据来源据S&P Global Market Intelligence,2024整理。

-

2.2 主要矿产开发

-

2.2.1 近10年主要矿产开发

-

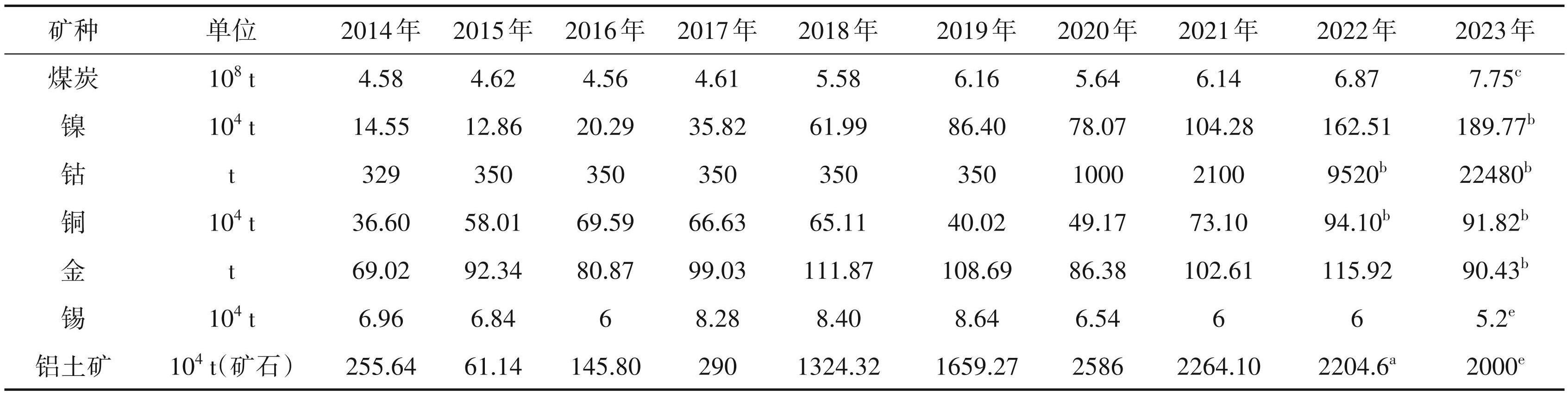

2014年以来,印尼煤炭、镍、钴、铜、金、锡、铝土矿等主要矿产开发较为活跃,产量总体呈现逐渐增长之势(表3),尤其是已成为全球最大的镍生产基地,产量全球占比在一半以上,煤炭、铜、金、锡等产量在全球也占有一席之地。

-

煤炭产量由 2014 年的 4.58 亿 t 增至 2023 年的 7.75 亿 t,增幅近七成,除 2016 年、2020 年等略有波动外,总体呈稳定增长的趋势。2023年煤炭产量远超政府设定的6.95亿t目标,达到7.75亿t,得益于中国和印度的强力需求,以及印尼国内电力需求的增加。2023年,印尼煤炭出口5.18亿t,国内需求2.13亿t。

-

镍产量由2014年14.55万t大幅增长至2023年的 189.77 亿 t,增幅达 12 倍,仅 2015 年出现小幅波动,整体呈现爆发式增长。这源于2010年前后中国企业在印尼投资,广泛使用普通高炉和矿热炉技术,利用红土镍矿生产出含镍生铁,具有产量高成本低的显著优势(袁超飞等,2018)。

-

与镍相似,钴产量由 2014 年 329 t 大幅增长至 2023年22480 t,增幅达67倍,尤其是近5年来,产量持续翻倍,从2022年至今,仅次于刚果(金),位居全球第二,印尼钴矿扩产已重塑了全球供应链。这主要得益于印尼佐科政府推行新能源电池产业“端到端发展计划”,中国企业投资数十亿美元建设精炼厂,生产含钴和镍的混合物用于制造新能源电池。

-

铜、金作为全球固体矿产勘查开发中的常青树,产量一直相对稳中有增。印尼铜产量由2014年 36.6 万 t 增至 91.82 万 t,增幅达 1.5 倍,除 2019 年、 2020年产量有一定波动外,整体呈现稳定增长的趋势。金产量由 2014 年的 69. 02 t 小幅增至 2023 年 90.43 t,增幅31%,2016年、2020年产量有一定波动外,与铜相似,整体也呈现稳定增长趋势。

-

锡产量近 10 年来有一定幅度波动。锡产量由 2014 年 6.96 万 t 小幅降至 2023 年 5.2 万 t,降幅 25%。这一方面与印尼锡矿资源禀赋有关,锡矿类型以砂锡矿为主,除天马公司外,多为私人企业小规模开采,产量根据价格波动灵活调整,价高快速增产,价低快速减产;另一方面与印尼矿业政策有关,以往印尼每年出口约10万t锡,自2013年7月以后,锡出口政策趋严,对锡产量有一定程度影响。

-

铝土矿产量由 2014 年 255.64 万 t 大幅增至 2023 年 2000 万 t,增幅近 7 倍,2015 年、2016 年产量有较大幅度降低,总体呈较为稳定的增长之势。铝土矿产量变化与印尼矿业政策密切相关,如2014年禁止铝土矿原矿石出口之后,2015 年、2016 年产量即出现较大幅度降低,根源在于印尼国内铝冶炼产能较低,原矿石出口受限后矿山减产,这一局面至今尚无显著改观。

-

2.2.2 2023年印尼主要矿产开发

-

据标普全球市场财智,印尼2023年固体矿产矿业项目645个。其中,煤炭267个、镍矿130个、铜矿 42个、金矿 113个、锡矿 8个、铝土矿 8个,暂无独立的钴矿项目(钴为伴生矿种)。以上主要矿业项目共计 568 个,占比 88. 06%。此外,印尼还有 19 个铁矿项目、22个锰矿项目和11个锌矿项目。

-

印尼煤炭、镍、钴、铜、金、锡、铝土矿等主要矿产重要生产矿山名称、所属矿业公司、储量、资源量与 2023 年产量详见表4。2023 年煤炭产量 7.75 亿 t,仅次于中国和印度,位居全球第 3 位,在产矿山 103 个,产量在 1000 万 t 以上的有 7 个,如塔巴 (Tabang)、桑加塔(Sangatta)等。镍产量189.77万t,位居全球第 1 位,约占全球总产量的 53.14%,在产矿山 74 个,重要矿山有索洛瓦科(Sorowako)、韦达湾(Weda Bay)等。钴产量 22480 t,仅次于刚果 (金),位居全球第 2 位,多为镍伴生矿,重要矿山有索洛瓦科(Sorowako),产量约 0.1 万 t。铜产量 91.821万t,约占全球总产量4. 07%,在产矿山6个,重要矿山有格拉斯贝格(Grasberg)、巴图希贾乌 (Batu Hijau)等。金产量 90.43 t,约占全球总产量的 3.12%,在产矿山 17 个,重要矿山有格拉斯贝格 (Grasberg)、巴图希贾乌(Batu Hijau)等。锡产量 5.2 万 t,仅次于中国,位居全球第 2 位,在产矿山 4 个,重要矿山有天马(Timah),产量 1.49 万 t。铝土矿产量约 2000万 t,在产矿山 2个,重要矿山有塔杨 (Tayang),产量201.43万t。

-

此外,印尼 2023年银产量 320.92 t、锌产量 4万 t、铁矿石产量350万t,在全球产量占比较小。

-

3 矿业管理

-

笔者曾于 2023 年在《世界矿情·亚洲卷》(第二版)相关章节中系统梳理和总结过与矿业有关的管理部门、矿业法律法规、矿业权管理、矿业税费等,经进一步补充修改完善,简要概述如下。

-

3.1 矿业管理部门

-

印尼矿业主管部门为能源与矿产资源部,下设矿产和煤矿总局和石油天然气管理局,前者负责固体矿产的管理工作。该部主要职能包括两大方面,一是组织开展基础地质调查和研究工作,开展矿产资源评价,为矿业投资提供信息和咨询服务等;二是制定、颁布和执行法律、政策,并通过执法开展相关监管工作。印尼地质调查局负责为拍卖的采矿商业许可证区域提供技术支撑。

-

注:a据World Bureau of Metal Statistics,2023②;b据S&P Global Market Intelligence,2024;c据印尼能矿部;e据USGS,2024①;其他据《世界矿情·亚洲卷》(第二版)编写组,2023。

-

注:数据据《世界矿情·亚洲卷》(第二版)编写组,2023;S&P Global Market Intelligence,2024综合整理。

-

3.2 矿业法律法规

-

印尼政府,尤其是佐科政府上台以来,为充分利用镍等优势矿产资源吸引投资发展矿业经济,已多次修订矿业法和出台新矿业法规,印尼整体营商环境持续向好,对外资投资矿业的限制在逐渐放开,矿业投资环境得到了进一步改善。

-

印尼第一部矿业法为 1967 年 11 号法,此后经历 2 次较大幅度修订,即 2009 年《矿产和煤炭矿业法》和2020年《矿产和煤炭矿业法》修正案。在此基础上,2021 年又出台第 96 号矿业法规。1967 年 11 号法确立了印尼矿业领域的基本管理制度,形成了中央管理为主,地方管理为辅的制度框架。2009年 《矿产和煤炭矿业法》在三大方面做出了调整:一是重新划分央地矿业管理权限,对地方政府矿业管理权限进一步扩大;二是矿业权管理开始试行许可证制度,并利用矿业税费调整利益分配,如对金属矿产和煤炭的矿业权人增加了一项具有印尼特色的新税——附件税;三是立法取得重大突破,允许外国公司申请和持有矿业权许可证,为后续吸引外资促进矿业经济持续快速发展奠定了坚实的基础。 2020 年《矿产和煤炭矿业法》修正案除了进一步缩减办事流程,提升营商环境外,在 3 个方面持续发力:一是更加注重环境保护,要求矿业公司矿业权到期或被注销后必须履行闭坑和复垦义务,违者面临监禁和罚款;二是允许矿业公司延长许可期限和扩大采矿区域,为矿业投资提供更多确定性;三是允许修建冶炼设施的矿业公司在新法案实施期3年内出口原矿石,但对矿石品种并未做出明确说明。后者应该是印尼政府为保障自身利益,为随时调整原矿石出口政策做铺垫,后续印尼政府做法也充分印证了这一点。2021年出台第96号矿业法规,进一步放宽了此前对外资投资矿业的限制,突出表现在:取消矿业领域内外资所持股权比例限制,放宽外资剥离(撤资)义务履行期限等。

-

3.3 矿业权管理

-

印尼 2020 年最新出台的《矿产和煤炭矿业法》 修正案关于矿业权管理做了较大调整,主要变化如下:一是取消了以往地方政府颁发采矿许可证的权力,规定中央政府是颁发放采矿许可证的唯一机构;二是充分考虑了新矿业法与原矿业法的过渡衔接,为解决依据原矿业法签订的矿业合同,在合同有效期内仍依法有效,明确现有工作合同和煤炭工作合同可以再延长20 a(2个期限,每个期限为10 a),但现有合同需在一年内修订,以符合新矿业法的规定,同时特别规定合同的持有人必须在法律颁布5 a 内履行本土加工和冶炼的要求;三是允许转让采矿业务许可证,授权采矿许可证持有人将许可证转让给第三方,增加处置、收购矿业公司及资产的灵活性,一般通过出让矿权持有公司或实体的股份或权益实现;四是矿业公司撤资义务可分阶段进行,如持有矿权许可公司或实体的外资股份需在项目生产后,从第 6 a开始逐年剥离股份,到第 10 a达到外资持有最大股份为 49%(中国有色网,2021;谢尚克等,2022)。

-

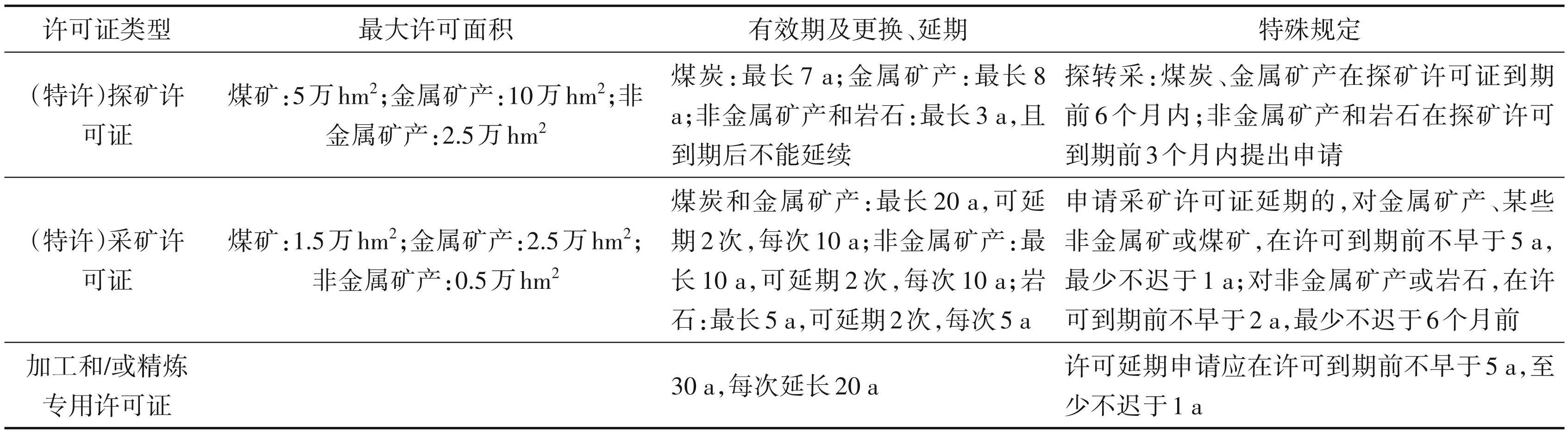

在印尼从事与矿业生产有关的事项均须持有相关的矿业权许可证,共有 3 大类 7 小类,与勘查、采矿和加工/精炼的有(特殊)探矿许可证、(特殊)采矿许可证和加工和/或精炼专用许可证。各类权证最大许可面积,有效期及更换、延期,特殊规定等详见表5。其中,特许矿权证是在国家保护区进行矿业活动所必须的一类特殊权证。

-

3.4 矿业税费

-

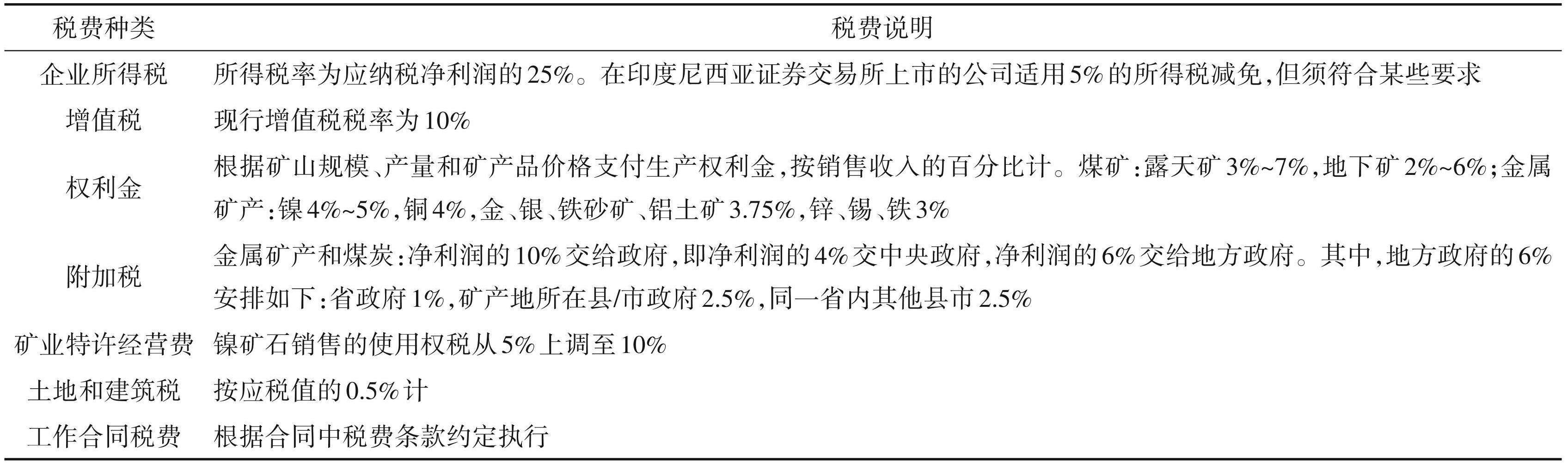

虽然印尼矿业法规定,除矿权许可另有规定以外,矿业项目税费需符合现行法律法规要求,但在具体法律实践中,印尼政府倾向于对矿权许可持有人实行现行法律规定的税法/条例,税收优惠等特别税收规定并未在矿权许可中使用(中国有色网, 2021)。根据原矿业法签订的工作合同税费又不同于矿权许可,工作合同的主要特点之一是其特别法地位,若合同中规定了特别的税收规则,则税费不再按照现行税法/条例执行。印尼矿业税费除了企业所得税、增值税、土地和建筑税和权利金等之外,还具有显著的特色,即新矿业法增加了一项附加税(表6)。

-

此外,2022年4月18日正式生效的第15号政府条例规定:煤炭行业持有第一代和第一代 Plus开采特许经营协议(PKP2B)的企业,其缴纳的采矿权税收分别调整为 14%~28% 和 20%~27%,具体根据HBA参考价的高低而定,而面向国内供应的采矿权税收仍保持 14% 不变(《世界矿情·亚洲卷》(第二版)编写组,2023)。

-

注:资料来源据中国有色网,2021;谢尚克等,2022综合整理。

-

注:资料来源据中国有色网,2021;《世界矿情·亚洲卷》(第二版)编写组,2023综合整理。

-

4 矿业政策

-

印尼矿业产值在GDP中占比较大,2022年矿业产值高达 1355. 02 亿美元,GDP 占比 11.42%,且矿业也是其吸引外资投资的重点行业,印尼政府经常根据国内国际经济形势需要,对矿业政策进行较为频繁地调整,尤其是佐科政府以来矿业政策调整频率和力度达到新高,主要表现在2个方面:一是通过禁止原矿石出口,大力发展中下游冶炼加工业,提高产品附加值,增加政府和社会收入;二是依托丰富的镍、钴等矿产资源,全力推进新能源电池“端到端发展计划”,即由原矿端到动力电池端的新能源全产业链,拟将印尼打造成全球新能源动力电池和电动汽车制造中心。2024年2月印尼大选落下帷幕后,当选总统普拉博沃·苏比安托本人并未公开详细论述矿业策略,他的顾问曾于 2024年 3月对外表示,普拉博沃·苏比安托承诺将继续保持佐科政府的矿业政策。

-

4.1 禁止原矿石出口,延长矿业产业链的政策取得显著成效,但在国内国际也引起较多争议

-

在印尼国内,政府早在2012年即首次颁布原矿石出口禁令,包括镍、锡、铜、金在内的 60 余种相关矿产品,后续根据国内国际经济发展形势,不断调整矿产品出口名录及禁止时限等。伴随该政策的实施,镍产业链取得巨大发展,冶炼加工产能持续扩大,已成为其经济的一大重要支柱。2017 年,印尼政府出台新法令,明确矿业公司须在5 a期限内在印尼建设相关矿产品的冶炼加工厂,且每半年核查一次建设进度。随后因全球新冠疫情影响,相关矿产品冶炼加工厂建设进度放缓。2023 年 5 月,印尼不顾 6 月禁止出口所有金属矿石的法令生效,又出台新法令,允许铜矿石、铁矿石、铅、锌和铜精炼阳极泥等5种原矿石继续出口至2024年5月底。印尼能矿部长表示,过早禁止这些原矿石出口影响国家财政收入和国民就业机会。然而,自由港和安曼等铜矿商冶炼加工厂建设和达产进度滞后,经双方反复博弈,最终印尼政府同意这两家矿业公司铜精矿继续出口至 2024 年 12 月 31 日。此外,铝土矿出口禁令也引发国内不同声音,2023年6月,铝土矿开采商再次请政府重新考虑这项政策,因印尼国内的基础设施建设不足以处理他们产出的铝土矿原矿。 2024 年 7 月,众议院议员在与能矿部会面时要求政府重新评估铝土矿出口禁令并开放出口,以帮助和恢复依赖铝土矿开采活动地区的经济和社会发展。

-

在国际上,印尼 2020年 1月起全面禁止镍矿石出口,对镍矿石冶炼加工提出要求的政策,引发欧盟不满并在WTO提起诉讼。欧盟认为,印尼对镍矿出口的相关禁令及要求在国内加工的措施不正当,非法限制了欧盟获取不锈钢生产所需的原材料,并扭曲了全球矿石市场价格。2022年,WTO裁决支持欧盟诉求,佐科要求相关部长进行上诉,并表示“我们想成为一个发达国家,我们想创造就业机会。如果我们因为害怕被起诉而退后一步,我们就不会成为发达国家”。

-

4.2 新能源电池“端到端发展计划”推进顺利,引发新一轮外资投资热潮

-

佐科政府最早于 2021 年 3 月提出了一项新能源电池“端到端发展计划”,拟依托丰富的镍等矿产资源,构建起从原矿石到新能源动力电池的完整的上中下游产业链,成为全球新能源动力电池和电动汽车制造中心。且近年来有条不紊推进该计划,当前进展顺利,多家世界知名公司和财团宣布大型投资计划,如 2022 年 4 月—2023 年 5 月,前后仅 1 a 时间,宁德时代和韩国LG公司分别宣布投资59.68亿美元和90亿美元的电池项目,特斯拉称拟赴印尼投资电动汽车和电池工厂,英国财团拟在采矿和电动汽车电池行业投资高达 90 亿美元。2023 年 11 月,印尼政府发布全球最大的能源转型融资计划,拟在 5 a内投资 200亿美元。2024年 5月,印尼拟在苏拉威西省新增 5个镍产业园,总投资近 400亿美元,这些项目将获得印尼政府的战略支持,以生产混合氢氧化物产品以及硫酸镍和硫酸钴等,用于制造电动汽车电池。

-

4.3 矿业政策或将面临新一轮调整

-

未来几年,因印尼高品位镍矿2029年或将面临枯竭,进而导致不锈钢原料紧缺,其矿业政策将面临新一轮调整。一是不排除终止部分镍铁生产许可。过去 20 年,全球不锈钢需求迅速增长,印尼镍冶炼加工产能也快速提升,导致高品位(>1.5%)镍矿储量急剧减少。印尼镍矿协会(APNI)称若不进行新的镍矿勘查,现有高品位镍矿石将于2029年耗尽。该协会曾建议印尼政府对镍矿储量进行全面评估,以便维持下游战略并增加附加值,并督促政府暂停新建火法冶炼设施。2024 年 6 月,印尼能矿部表示,印尼政府已在全面评估是否终止 RKEF 冶炼厂的许可证,这些冶炼厂主要生产镍铁产品。目前,尚不清楚拟终止的生产许可证是否适用于现有的冶炼厂许可证。二是可能对镍铁产品征收出口累进税。早在 2022 年初,印尼政府便向外界透露,称正在讨论对镍铁产品征收出口累进税,具体政策实施尚无明确的时间表。2022年底,有消息称2023 年年初即实施,当时曾引发LME镍价大幅上涨。印尼对外出口的镍产品含镍多在30%~40%,政府在论证对镍含量低于 70% 的镍产品征收出口税的可行性。

-

5 认识与建议

-

印尼多年来逐步修订法律法规大力吸引外资投资,尤其是矿业领域的投资,营商环境得到进一步优化与提升,吸引了来自新加坡、中国、日本等周边多国企业的投资。金属制品业和矿业是外资主要的投资领域。2022 年,印尼实际吸引外资 456.1 亿美元,同比增长8.5%,其中,金属制品业109.6亿美元,矿业51.5亿美元,位居前两位(中国驻印度尼西亚大使馆经济商务处,2023③)。矿业是中国对印尼直接投资的重点领域,矿产品也是印尼对中国出口的主要货物,两国在矿产资源领域互补性强,矿业合作取得了显著成效。未来,矿业领域合作仍将是双边最具活力的合作领域之一。

-

(1)印尼镍、钴、铜、金、锡、铝土矿等优势矿产资源丰富,成矿潜力大,仍是未来勘查开发的重点,也是国际投资的热点。考虑到印尼政府坚定不移推进矿业产业链本土化政策,建议在投资矿业项目或冶炼加工设施时,统筹考虑两者关系,尽量避免无米下锅,或有米无锅的境地。同时,选择合适的工艺技术及其冶炼加工产品至关重要,未来使用 HPAL 湿法技术生产氢氧化物等相关产品,用于制造新能源动力电池可能是优先选项。基础设施方面,印尼在世界经济论坛《2019 全球竞争力报告》 141 个经济体中排名 72 位,显示其基础设施水平较为一般,考虑到印尼是岛国,其优势矿产主要集中在一些岛屿上,如苏拉威西岛、哈马黑拉岛等,服务矿业开发的基础设施建设投资不会太大,现有的成功案例已充分说明了这一点。

-

(2)融入印尼“能源转型计划”、“端到端发展计划”,与新能源矿产有关的领域投资大有可为。无论是佐科政府,还是新当选总统普拉博沃均表达了矿业为国家和民众谋取福祉,印尼延伸新能源矿产产业链和升级新能源电池全球价值链的相关国家战略将继续深化。中资企业不管在相关技术储备上,还是资本实力上在全球都有显著优势,这对于中资企业是难得的机遇期。据报道,已有企业开始了这方面的投资布局。建议中资企业稳妥、审慎地选择合适的合作伙伴,可能起到事半功倍的效果。

-

(3)及时关注矿业政策调整动向,多措并举提升应对处置能力。建议中资企业持续关注与自身密切相关的矿业政策调整动向,建立适当机制或通过相关渠道等,联合其他国家同类型企业集体与印尼政府相关职能部门交涉,维护自身合法权益。近期密切跟进镍铁产品出口累进税和RKEF冶炼许可等政策动向,对于前者应争取到较为合适的税率; 对于后者应争取到正在运营的和已批复的许可不被吊销。

-

注释

-

① USGS.2024. Mineral Commodity Summaries 2024 [R]. Washington: USGS.

-

② World Bureau of Metal Statistics.2024. World Metal Statistics Yearbook[R]. Herts: World Bureau of Metal Statistics.

-

③ 中国驻印度尼西亚大使馆经济商务处.2023. 对外投资合作国别(地区)指南:印度尼西亚[R].

-

参考文献

-

Maryono A, Harrison R L, Cooke D R, Rompo I, Hoschke T G. 2018. Tectonics and geology of porphyry Cu-Au deposits along the Eastern Sunda Magmatic Arc, Indonesia[J]. Economic Geology, 113(1): 7‒38.

-

Mulja T, Heriawan M N, Supomo B D H. 2020. The Miwah high-sulphidation epithermal Au-Ag deposit, Aceh, Indonesia; geology and spatial relationships of gold with associated metals and structures [J]. Ore Geology Reviews, 123: 103564.

-

Schirra M, Laurent O, Zwyer T, Driesner T, Heinrich C A. 2022. Fluid evolution at the batu hijau porphyry Cu-Au deposit, Indonesia: Hypogene sulfide precipitation from a single-phase aqueous magmatic fluid during chlorite–white-mica alteration[J]. Economic Geology, 117: 979‒1012.

-

S&P 2024. Global Market Intelligence.

-

陈喜峰, 陈秀法, 叶锦华, 林方成, 施美凤, 于瑞. 2020. 东南亚矿产资源概论[M]. 北京: 地质出版社, 15‒367.

-

何灿, 肖述刚, 谭木昌. 2008. 印度尼西亚红土型镍矿[J]. 云南地质, 27(1): 20‒26.

-

何金祥. 2019. 印度尼西亚矿业投资环境[J]. 国土资源情报, (4): 27‒35.

-

江思宏, 刘超, 陈雷, 刘翼飞, 王刚, 张莉莉, 李晓妹, 王嘉玮, 王佳新, 赵汀, 代涛. 2024. 全球矿产资源储量评估报告[M]. 北京: 地质出版社, 35‒91.

-

金师波, 王勤. 2021. 印度尼西亚镍金属产业政策调整分析研究[J]. 海外投资与出口信贷, (1): 44‒48.

-

赖木收, 马毅敏, 林斌. 2012. 印度尼西亚苏拉威西岛某红土型镍矿床地质特征及成因浅析[J]. 地质找矿论丛, 27(3): 337‒340.

-

粱富康, 苏新旭. 2019. 印度尼西亚的煤炭资源及开发前景[J]. 中国煤炭, 45(4): 128‒132.

-

林志峰. 杨建龙, 洪托. 2015. 印度尼西亚镍资源投资策略分析[J]. 15(6): 73‒76.

-

罗小洪, 符海明, 符鹤琴, 冯增会. 2010. 印度尼西亚矿业投资环境[J]. 矿产勘查, 1(1): 81‒84.

-

马文军, 程晋阳. 2019. 印度尼西亚红土镍矿资源特点及未来开发趋势[J]. 中国矿山工程, 48(3): 4‒8.

-

《世界矿情·亚洲卷》(第二版)编写组. 2023. 《世界矿情·亚洲卷》(第二版)[M]. 北京: 地质出版社, 250‒268.

-

宋国明. 2010. 印度尼西亚的矿产开发与管理[J]. 世界有色金属, (8): 32‒34.

-

唐新华, 邱房贵. 2015. 论印度尼西亚矿业投资环境及其相关法律制度——以中国企业投资为视角[J]. 东南亚纵横, (3): 53‒58.

-

卫培. 2020. 印度尼西亚油气工业状况与投资环境分析[J]. 国际石油经济, 28(10): 51‒59.

-

谢尚克, 伊海生, 杨永飞, 刘书生, 徐思维. 2022. 印度尼西亚矿业开发现状研究[J]. 中国矿业, 31(2): 46‒50.

-

杨建峰, 马腾, 张翠光, 姚晓峰. 2022. 近20年来全球经济变局与矿产勘査发展态势[J]. 中国矿业, 31(2): 11‒20.

-

姚华舟, 朱章显, 韦延光, 杨振强, 吴健辉. 2010. 巽他群岛—新几内亚岛地区地质与矿产[M]. 北京: 地质出版社, 73‒80.

-

袁超飞, 王小烈, 邢佳韵, 张艳飞, 陈其慎, 李莉. 2017. 印度尼西亚固体矿产开发现状与前景分析[J]. 中国矿业, 26(11): 113‒117.

-

袁超飞, 张艳飞, 王小烈, 邢佳韵, 高骏, 吴凯凯. 2018. 基于中国需求的印度尼西亚镍资源产业投资前景分析[J]. 地质与勘探, 54(6): 1115‒1121.

-

袁玉平, 秦红群, 吴涛. 2011. 印度尼西亚矿产资源与开发形势分析[J]. 国土资源情报, (7): 44‒48.

-

张潮, 张福良, 陈喜峰, 陈秀法. 2023. 印度尼西亚主要矿产资源特征及其时空分布规律[J]. 矿产勘查, 14(10): 1959‒1973.

-

庄毅. 2013. 当前印尼矿业发展现状及其政策分析[J]. 东南亚纵横, (2): 27‒30.

-

中国有色网. 2021. 印尼矿业法规综述[EB/OL]. [2021-09-06]. https: //www. cnmn. com. cn/ShowNews1. aspx?id=430260.

-

摘要

本文在总结印度尼西亚镍、钴、铜、金、锡和铝土矿等矿产资源储量和分布的基础上,重点分析了其主要矿产 10年来勘查开发趋势与 2023年勘查开发特点,对比了新老矿业法律法规、矿业权管理、矿业税费的主要变化,述评了矿业政策频繁调整的目的、成效和争议,以期为未来中印(尼)双边矿业投资合作提供参考。研究表明:印度尼西亚镍、钴、铜、金、锡和铝土矿等矿产资源丰富,2014年以来勘查投入触底反弹并保持稳定,集中投向铜、金、镍等矿种,2023年大中型矿业公司勘查投入集中在矿山勘查、高级勘查和可研阶段;2014年以来煤炭、镍、钴、铜、金、锡、铝土矿等矿产开发活跃,镍、钴产量增长迅速,已分别位列全球第一位、第二位;矿业法律法规经多次修订完善后,对外资投资矿业的限制逐渐放开,矿业投资环境持续向好;通过矿业政策调整,印尼政府初步实现了延伸新能源矿产产业链和升级新能源电池全球价值链的目标。建议中资企业统筹矿业项目或冶炼加工设施的关系,积极融入“能源转型计划”、“端到端发展计划”,并及时关注矿业政策调整动向,维护自身合法权益。

Abstract

Based on the summary of the reserves and distribution of nickel, cobalt, copper, gold, tin and bauxite mineral resources in Indonesia, this paper analyzes the exploration and development trends of the important minerals over the past 10 years and the characteristics of exploration and development in 2023. The main changes between new and old mining laws and regulations, including mining rights management and mining taxes and fees, are compared. Simultaneously, the purpose, effectiveness and controversy of frequent adjustments to mining policies are reviewed. Finally, it provides suggestions for future mining investment cooperation. The research shows that Indonesia is rich in mineral resources such as nickel, cobalt, copper, gold, tin and bauxite. The exploration investment, with focus on copper, gold, nickel and other minerals, has rebounded in 2016 and remained stable over the past 5 years. In 2023, major and intermediate mining companies will focus their exploration investment on minesite and late stage & feasibility stages. Since 2014, the development of coal, nickel, cobalt, copper, gold, tin and bauxite has been active, and the output of nickel and cobalt has increased rapidly, ranking first and second in the world respectively. After several revisions and improvements of mining laws and regulations, restrictions on foreign investor in mining investment have gradually been opened up, and the investment environment in mining has continued to improve. Through the adjustment of mining policies, the Indonesian government has initially achieved the goal of extending the new energy mineral industry chain and upgrading the global value chain of new energy batteries. It suggest that Chinese enterprises should coordinate the relationship between mining projects and smelting & processing facilities, integrate into the "Just Energy Transition Partnership" and "end-to-end development plan", and pay timely attention to the adjustment trend of mining policies to safeguard their legitimate rights and interests.

Keywords

Indonesia ; mineral resources ; mining development ; mining policy ; cooperation prospect